不動産所得者のための法人化(メリット)について | 前編

登壇者

金森 泰弘

税理士

LEXT税理士事務所 代表

富山県出身 静岡大学卒業後、9年間相続専門の税理士法人の勤務を経て、2021年10月八重洲にて独立開業。不動産オーナーの相続相談件数は累計約5,000件、相続・不動産を専門とし、オーダーメイドの提案力には定評がある。 youtubeやSNSなどの情報発信についても力を入れている。不動産オーナーの相続相談に累計約5,000件。不動産オーナーの遺言・民事信託・法人化・生前贈与等の生前対策に注力

本シリーズは二部制で、上記の動画は「前編」です。

▼ シリーズ動画一覧

目次

はじめに

私の名前は金森泰弘と申します。私は税理士で、専門は相続・不動産です。

キャリアは、約10年間、相続専門の税理士事務所での勤務から始まりました。その経験を活かし、1年半前に独立し、現在は東京で相続専門の税理士事務所を経営しています。

私の主な業務は、不動産オーナーの相続関係の相談に対応することです。これまでに約5000件の相談に対応してきました。これらの相談は、不動産オーナーの方々からの遺言、民事信託、法人化、生前贈与など、様々な生前対策に関するものでした。

私の実務経験から得た知見をお伝えし、皆様のお役になりますと幸甚です。

不動産所得者のための法人化

早速ですが、本内容の論点を申しますと、不動産を所有されている方にとって、法人化は所得税、住民税の節税につながり、相続税対策にも有効であることです。

不動産を所有している方は、所得税や住民税で税金を払っていますが、これらの税金は所得が増えれば増えるほど、税金が増える累進税率のため、収入が増えると大きな税金がかかります。

そこで、法人を作り、収入を法人に寄せることで、法人税の方が安いため、所得税や住民税の節税が可能になります。

また、相続税対策としても有効です。

個人で所有していると、全てが個人の資産となり、相続税が大きくなります。

しかし、法人に収入を移すことで、相続税を軽減することが可能です。

法人化の形態は大きく3つあります。

1つ目は「不動産管理方式」です。

物件の名義は個人のままで、自分が作った会社が物件の管理を行います。家賃の5%から10%を法人に移すことができます。

この方式のメリットは、家賃の一部を法人に移すことができる点です。

2つ目は「サブリース方式」です。

物件の名義は個人のままで、会社が物件を一括で借り、その物件を入居者に貸します。家賃の10%から20%を法人に移すことができます。

ただし、入居者がつかない場合でも、会社は個人に保証家賃を払わなければなりません。

この方式のメリットは、家賃の大部分を法人に移すことができる点です。

3つ目は「不動産所有方式」です。

建物を法人名義に丸ごと変え、土地は個人名義にします。法人は個人の土地を借り、個人に地代を払います。これにより家賃を法人に移すことができます。

この方式のメリットは、家賃全体を100%法人に移すことができる点です。

よって、1つ目、2つ目よりメリットが大きくなる場合が多くなります。

これらの法人化の形態を理解し、自身の状況に合った最適な方法を選択することで、節税を実現し、より良い経営を行うことができます。

所得税・住民税と法人税の比較

法人化のメリットとして、個人の税率に比べて会社の税率が安いという点があります。

具体的に見てみましょう。

個人の税金は、住民税と所得税で構成されます。

住民税(都民税4%+区市町村税6%)は定額の比例税率で、トータル10%です。

※別途、均等割が定額で課税され、都民税は1,500円、区市町村税は3,500円です。

一方、所得税は累進課税で、最低5%から最高45%までの税率が適用されます。

つまり、個人の税率は最大で45%+10%=55%となります。これに対して、会社の税率は規模によりますが、中小企業の場合、所得金額が800万円以下であれば約23%、800万円を超えると約30%の税率が適用されます。

したがって、所得税と住民税の税率が法人税の税率よりも高い規模の方にとっては、法人を活用して収入を法人に移すことで節税が可能になります。

さらに、法人化による社会保険料の節税のメリットもあります。個人名義で事業を行っている場合、国民年金保険料と国民健康保険料を支払う必要がありますが、これらの保険料は高額になることがあります。しかし、会社の役員になることで、これらの保険料を節約することが可能になります。

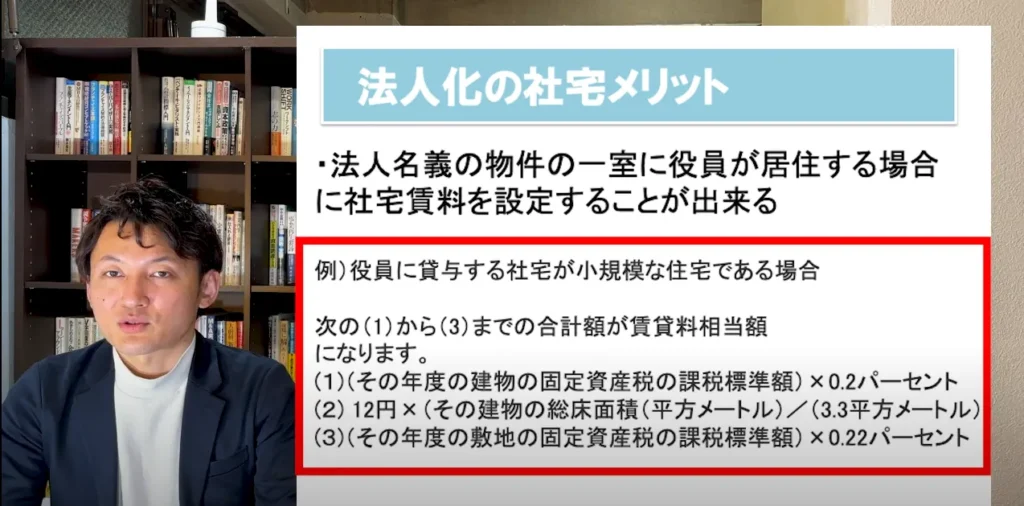

また、法人化による社宅のメリットもあります。自分が所有する不動産の部屋に役員が住む場合、法人の社宅を使うことで、安い賃料で役員に貸すことができ、さらに役員の住んでいる自宅が経費になるというメリットがあります。

賃料相当額は、少々複雑な計算式を使って算出をしますので、実際の場面においては専門家にご相談ください。

法人化による相続税のメリット

法人化の一つ目のメリットとして、「資産を本人にプールさせない効果」があります。

具体的には、法人に収入を移すことで、その移した収入はずっと法人にたまり続けます。

個人でずっと貯めていると、最後は相続財産となり、相続税がかかってしまいます。

しかし、法人に移した資産は法人の資産となり、相続税の課税対象から外れます。

法人の資産とは何かというと、最後は法人の株主の資産となります。

被相続人が法人の株式を持っていると、相続が起きた時に、その株式の評価を行います。

法人の資産や会社の売上、利益、配当などによって株価を計算しますが、個人で持っているよりも株価は安くなります。

法人化する際の工夫として、最初から子供名義や孫名義で株式を設定することで、その時点で株の相続が終わっている状態を作ることが可能です。

これにより、法人に溜まった資産は全く相続税の課税がされない状態を作ることができます。

これを「資産増加防止効果」と呼びます。

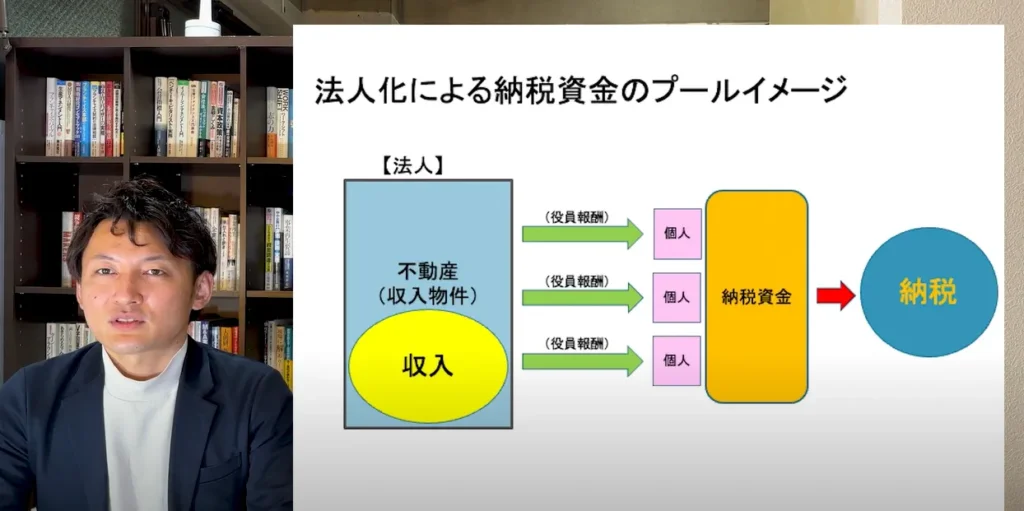

法人化の二つ目のメリットとして、「法人に移した資産の運用」があります。

法人から相続人である会社の役員報酬を払うことで、最後は将来の相続税の納税資金としてプールすることができます。

つまり、会社を挟んで結局お金を贈与しているのと同じ効果があります。

これにより、贈与の効果と法人を使って役員報酬として払うダブル効果で、相続税の納税資金を準備することが可能になります。

以上が、法人化による相続税のメリットになります。

本内容では、所得税と住民税のメリット、相続税のメリット、そして法人化の三形態について見てきました。本内容が皆様の参考になれば幸いです。

後編では、本内容を踏まえて法人化のメリットと法人化のシミュレーションをお伝えします。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。