製造業の製品別原価計算 | 前編

登壇者

植田 進

中小企業診断士

株式会社ものづくりビジネスパートナズ 代表取締役社長

富士電機株式会社で自動化生産設備の営業技術部長として、レーザー加工機や画像処理装置による省人化や半自動機導入を提案及び技術取り纏め業務に従事。アマダウェルドテックでは精密溶接機事業に携わり、欧州・北米・南米現地法人社長や戦略企画部長を務める。現在はものづくりビジネスパートナーズで製造業生産性向上コンサルティングを行い、40社以上の中小製造業を支援。得意分野は製造業の事業診断からDXまでほとんど全てを網羅。

本シリーズは三部制で、上記の動画は「前編」です。

▼ シリーズ動画一覧

目次

はじめに

今回は「製造業の製品別原価計算」について説明します。

皆様の中で、「会社で売上は上がっているが、利益が薄い…」、または「利益が出ていない…」と言ったことはないでしょうか。

昨今、材料費や部品費、光熱費が高騰しています。こうした状況の中で、コストダウンやお客様への値上げ交渉が急務となっているケースも多いのではないでしょうか。

この場合、製品別に原価が分かっていると、さまざまな改善活動の道しるべとなります。

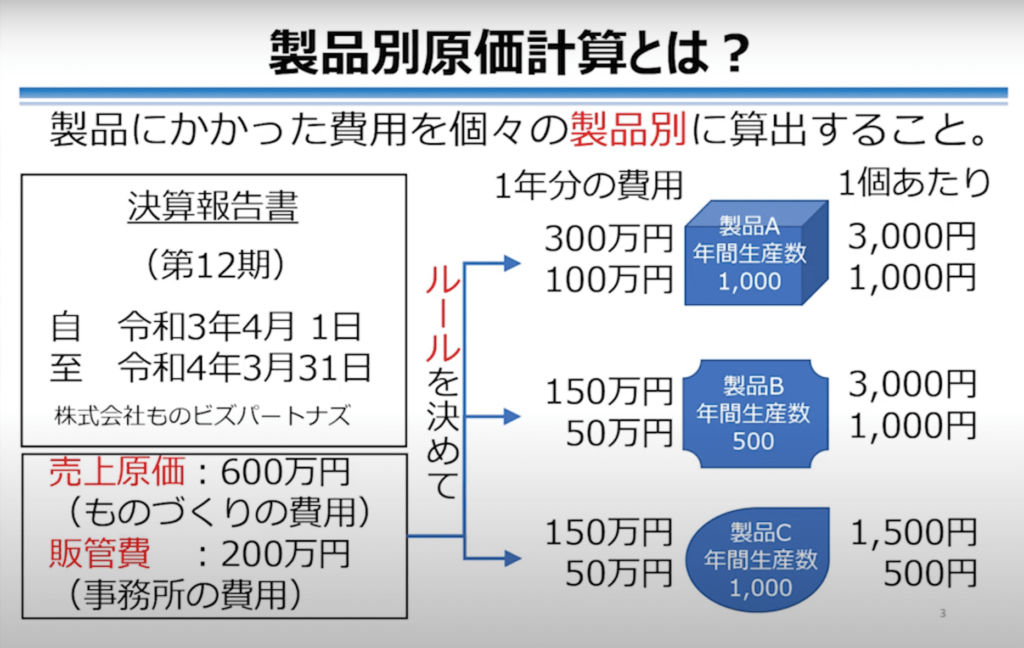

製品別原価計算とは?

製品別原価計算とは一体どんなものか、概要を先に説明します。

一言で言いえば、「製品にかかった費用を個々の製品別に算出すること」です。

例えば、ある会社の決算報告書が上図のようになっていたとします。売上原価(ものづくりの費用)が600万円、販管費(事務所の費用)が200万円、両方合わせて800万円。これが年間の費用としてかかっていたとします。

しかし、この決算報告書の数値は、全ての生産した製品が一緒になっており、これでは製品別原価は分かりません。そこでルールを決めて、例えば、製品A, B, Cと1年分の費用を分けて、それぞれの費用を漏れなく分配することが必要になります。

例えば、製品Aの売上原価は600万円中300万円、製品Bは150万円、製品Cは150万円といった形です。それぞれの製品は1年間の生産数量が分かっている訳ですから、その生産数量で各製品の売上原価を割れば、1個あたりの費用(売上原価)が算出できます。

例えば、製品Aでは売上原価が1個あたり3,000円、そして販管費は1個あたり1,000円、合わせて4,000円となります。

このように、製品別に売上原価を算出するのが製品別原価計算です。

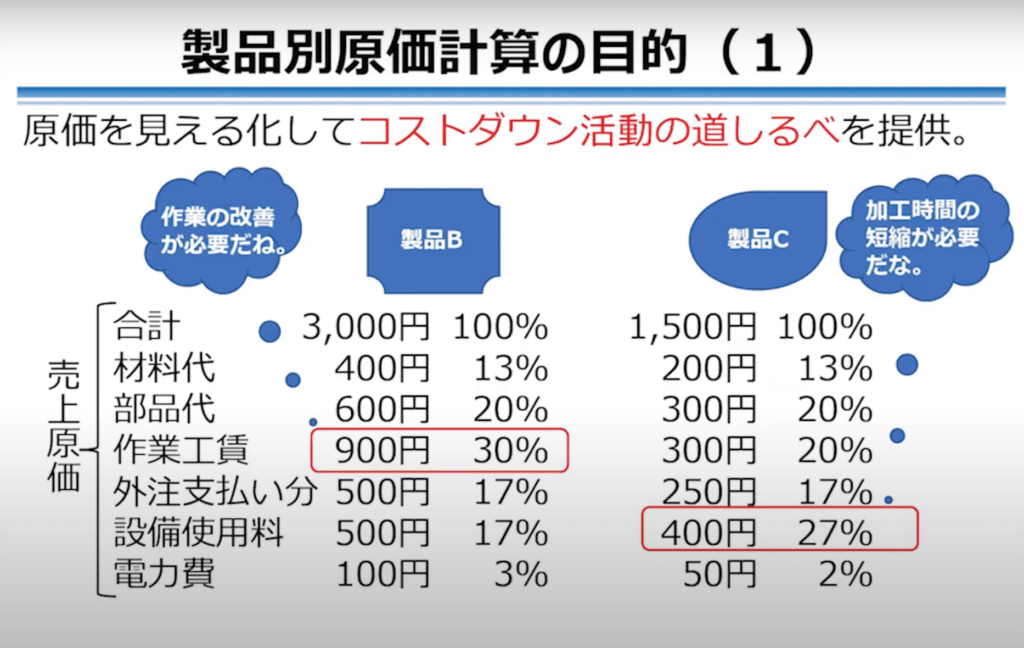

製品別原価計算の目的(1)

製品別原価計算の目的を説明します。

1つ目の目的は、「原価を見える化する」ことです。

見える化された原価はコストダウン活動の道しるべとなります。製品別の原価計算をすること自体が目的ではなく、その後のコストダウン活動やお客様への値上げ交渉を行って、利益を上げることが最終目的となります。

例えば、ある会社の製品Bの売上原価が、1個あたり合計で3,000円だったとして、その内訳が上図のような構成になっていたとします。

この時、売上原価全体に対する作業工賃の構成比率が30%と一番大きいことが分かります。すると、「製品Bのコストダウンは作業工賃から始めていこう」と判断することができます。

一方、製品Cは設備使用料が一番大きいことが分かります。そこで、「なるべく設備を使う時間を短くしよう」と判断することができ、加工時間を短くしてコストダウンする必要性が分かってきます。

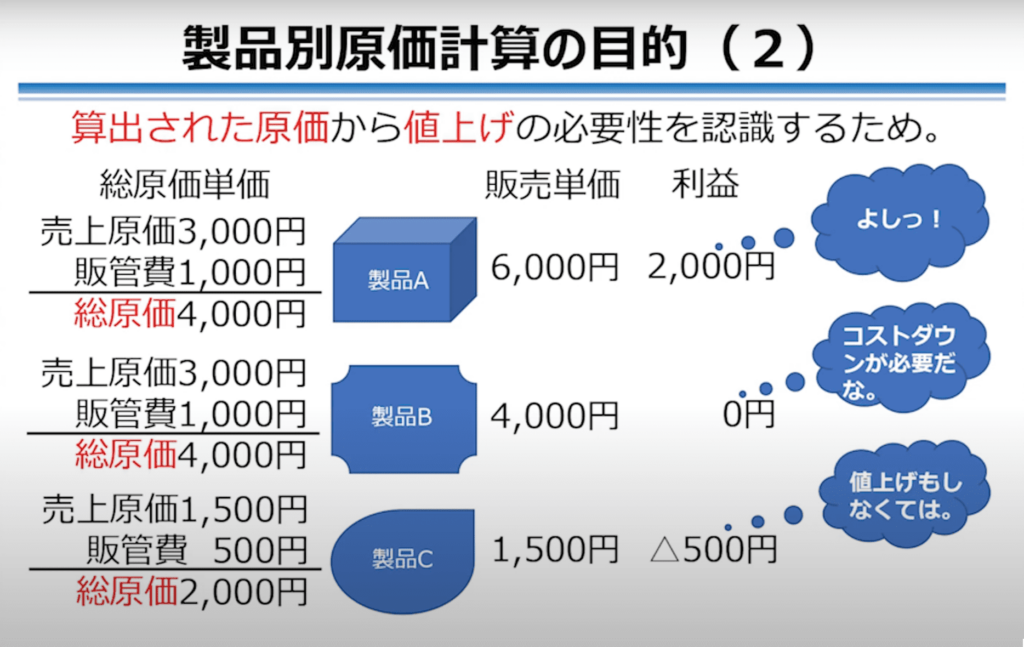

製品別原価計算の目的(2)

2つ目の製品別原価計算の目的は、「算出された原価から製品の値上げの必要性を認識するため」です。

例えば、ある会社の製品Aの原価構成が、売上原価3,000円、販管費1,000円、合わせて総原価が4,000円となっていたとします。そして、製品Aの販売単価が6,000円であった場合、利益は2,000円となるため製品Aは優良製品と判断できます。

しかし、製品Bは総原価が4,000円で、販売価格も4,000円だったとします。この場合、利益がゼロとなるため、いち早くコストダウンが必要だと気がつきます。

更に、製品Cの場合は総原価が2,000円で、販売単価が1,500円だったとします。すると、利益はマイナス500円となり、いわゆる逆ザヤ製品となります。この場合、もちろんコストダウンを行って総原価を下げることが必要ですが、それだけで足りない場合、製品の値上げもしなくてはならないことに気がつきます。

このように、算出された原価から値上げの必要性を認識するためにも、製品別原価計算は非常に重要です。

総原価の構成

次に、総原価の構成について説明します。

総原価は、以下の3つにより構成されています。

1.製造直接費:工場の原価(製品別に分けられる)

2.製造間接費:工場の費用(製品別に分けられない)

3.販管費:事務所の費用

1番目は、「工場の原価」ものづくりの費用です。

例えば、材料費、部品購入品費は製品別に分けられます。材料は元の値段が分かっているため、一定の使用量を計算すれば材料が製品別に分けられます。

そして、部品購入品費は、その製品に使った部品費を積み上げていけば分かります。

更に、工場作業者の人件費は、製品を作る時に作業者が何分・何時間かかったかを測定していれば、製品別に分けることができます。

このように、製品別に分けられる費用を製造直接費とします。

2番目は、「工場の費用」です。

例えば、切削工具やダンボール梱包資材はざまざまな製品に共通して使用するため、製品別に分けることは非常に困難です。もちろん、相当な時間をかければ分けることが出来るかも知れませんが、非常に時間を使うため無駄となります。

そういった、製品別に分けられない費用を製造間接費とします

例えば、工場管理者の人件費は製造間接費に該当します。工場長や生産管理部の従業員、また各部長などが該当しますが、こうした方々はいろんな製品に対して並行して業務を行っているため、製品別に費用を分けることができません。

3番目は、「事務所の費用」である販管費です。

管理部門や営業部門の人件費、あるいは広告宣伝費がこれに該当します。こうした費用はさまざまな製品に共通にかかるため、製品別に分けることができません。

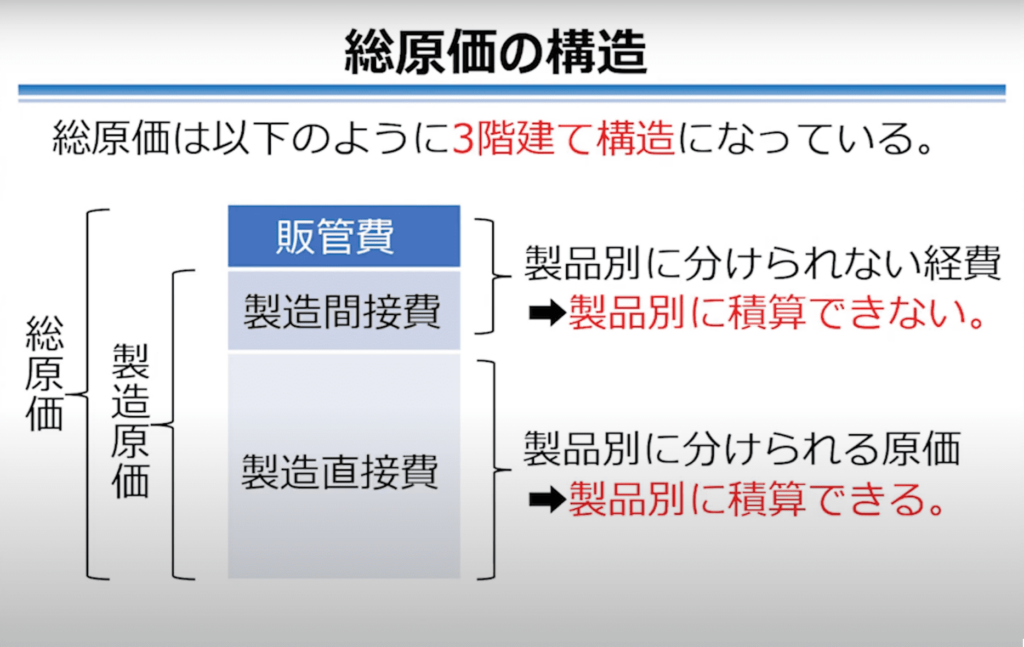

総原価の構造

総原価の構成は、上図の通り3階建て構造になっています。

1階部分は製造直接費です。製品別にかかった費用を積み上げて計算できるため、製品別に分けられる原価です。

2階部分は製造間接費、3階部分は販管費です。2階部分、3階部分は製品別には分けられない共通経費であるため、製品別に積み上げて計算することはできません。

1階部分の製造直接と2階部分の製造間接費を足したものを製造原価と言います。これは3階部分全部を足した総原価と、販管費が入っているか入っていないかで分けることで名称を定義します。

本セミナーでの製品別原価計算ルール

次に、本セミナーでの製品別原価計算のルールについて説明します。

製品別原価計算には非常に多くの計算方法があり、また公式なルールはありません。そのため、会社の操業形態に合わせ、各会社がルールを決めて原価計算を行う必要があります。

本セミナーでは、製造直接費に一定の係数をかけて総原価を算出する方法を、原価計算のルールとします。

すなわち、1階部分の製造直接費は製品別に積算して求める。そして、2階部分の製造間接費は、先に算出した製造直接費に一定の係数αをかけて算出します。そして、1階部分の製造直接費と2階部分の製造間接費を足して、製造原価が算出されます。

3階部分の販管費は、その製造原価に別の係数βをかけて算出します。そして、これらの1階、2階、3階部分を合計したものが総原価となります。

これを販売価格と比較して、営業利益が算出されます。

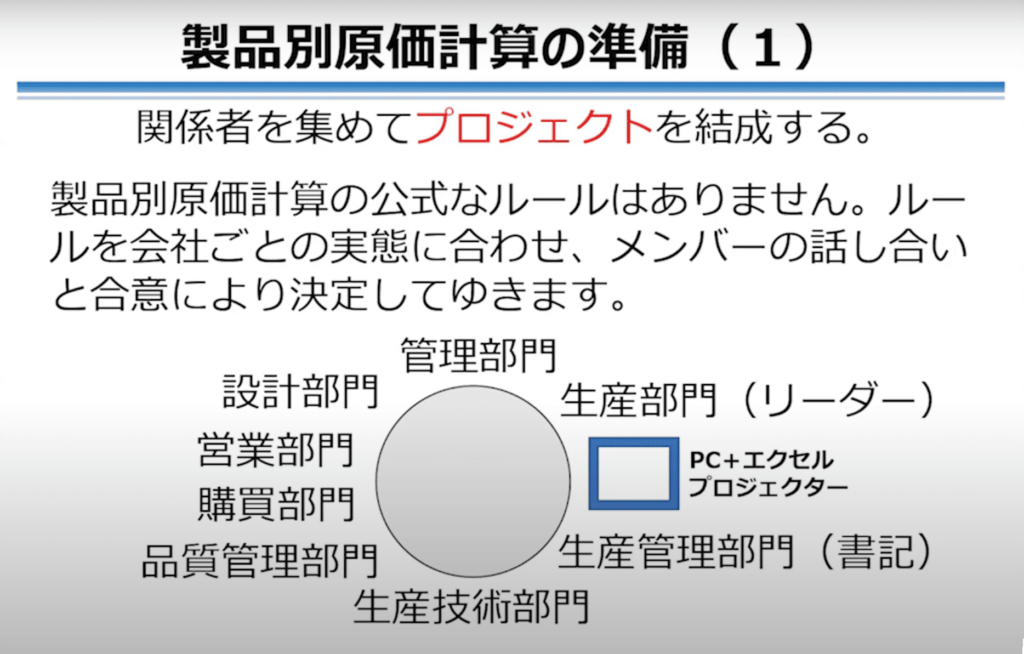

製品別原価計算の準備

次に、製品別原価計算の準備について説明します。

最初に、関係者を集めてプロジェクトを結成することが重要です。製品別原価計算の公式ルールはありませんが、ルールを会社の操業実態に合わせ、メンバーの話し合いと合意により決定していく必要があります。

この話し合いで説明しなければならないのが、あくまでも原価計算を行うことが最終目的ではなく、その後のコストダウンやお客様への値上げ交渉などの改善活動が重要であり、その結果、利益を増やすことが最終ゴールとなる点です。

そのために、初めからプロジェクトを結成しておくことで、その後の改善活動がスムーズに行われることになります。

そして、プロジェクト会議の場面では、参加者が情報を共有するために、Excelを搭載したパソコンと大きなプロジェクターがあると便利です。

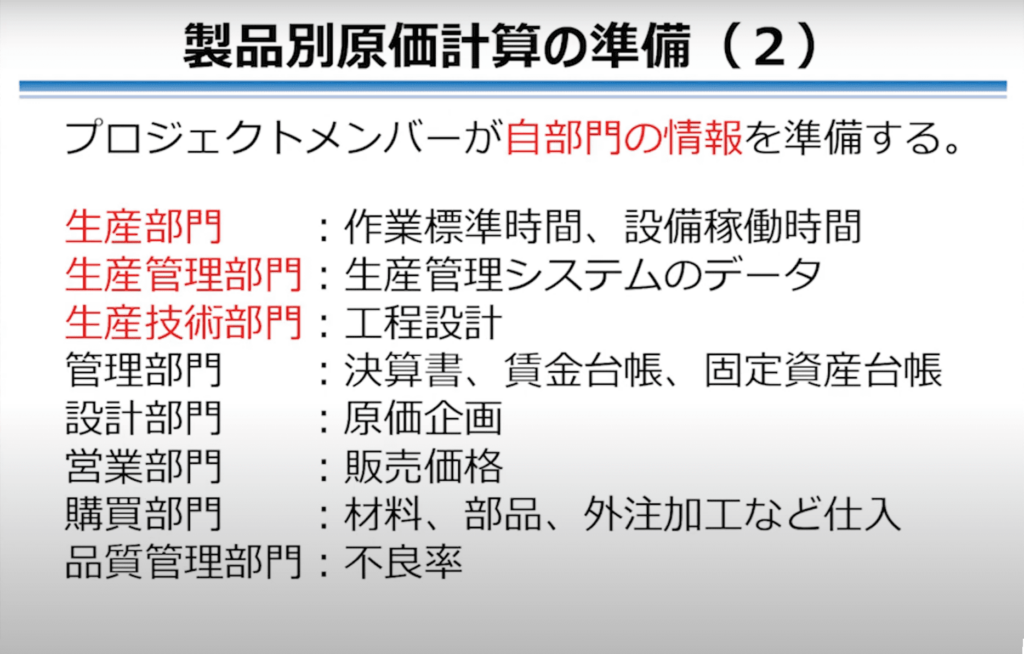

次に、製品別原価計算の準備としてプロジェクトを結成した上で、プロジェクトメンバーが自部門の情報を準備する必要があります。

例えば、原価計算には作業標準時間や設備稼働時間が必要となりますが、一般的には製造部門がこれらを準備します。そして、これらの情報は生産管理システムに登録されているケースが多く、それを生産管理部門が管理してるケースがあります。

そして、製品別原価計算は製品が通過する工程毎に計算するため、工程設計の情報も必要となります。更に、決算書情報、賃金台帳、固定資産台帳などが管理部門から提供されるべきです。

また、「元々、その製品はどのくらいの原価で作る企画であったのか?」を振り返るために、設計部門にもプロジェクトに参加してもらうケースがあります。

そして、販売価格を管理しいてる営業部門が必要となりますし、原価の重要な構成要素である直接費を算出するための材料費、部品費、外注加工費などの仕入れ価格を管理する購買部門が必要になってきます。

更に、不良率を管理してる品質管理部門も必要となってきます。これは、最終的に不良の製品を作り出した原価も、原価の中に盛り込んでいく必要があるためです。

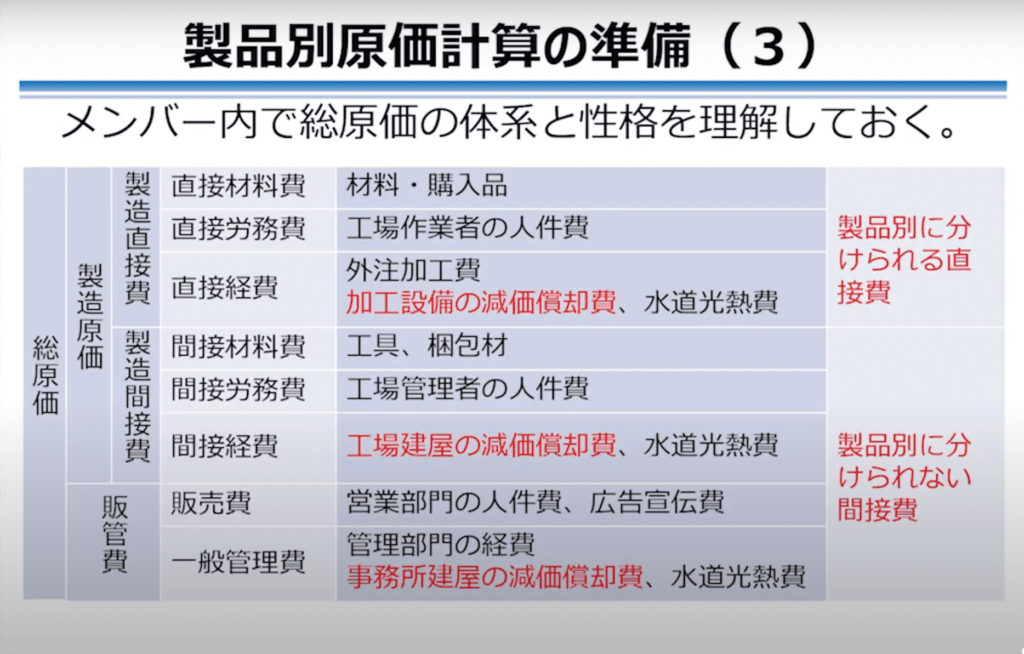

プロジェクトの中では、メンバーが総原価の体系と性格を理解しておく必要があります。

上図の通り、総原価は製造原価と販管費に分けられます。そして、製造原価は製造直接費と製造間接費に分かれます。製造直接費は、材料・購入品、工場作業者の人件費、外注加工費など、製品別に分けられる直接費です。

そして、製造間接費と販管費は、工具、梱包材、工場管理者の人件費、営業部門や管理部門の人件費など、製品別に分けられない部分です。

ここで複雑なのが減価償却費です。

減価償却費は、加工設備の減価償却費であれば製品別に分けるべきであり、製造直接費に入れたいところです。しかし、工場建屋や事務所建屋の減価償却費は、製品別には分けられません。従って、減価償却費は直接経費、間接経費、一般管理費の3つに分ける必要性があります。

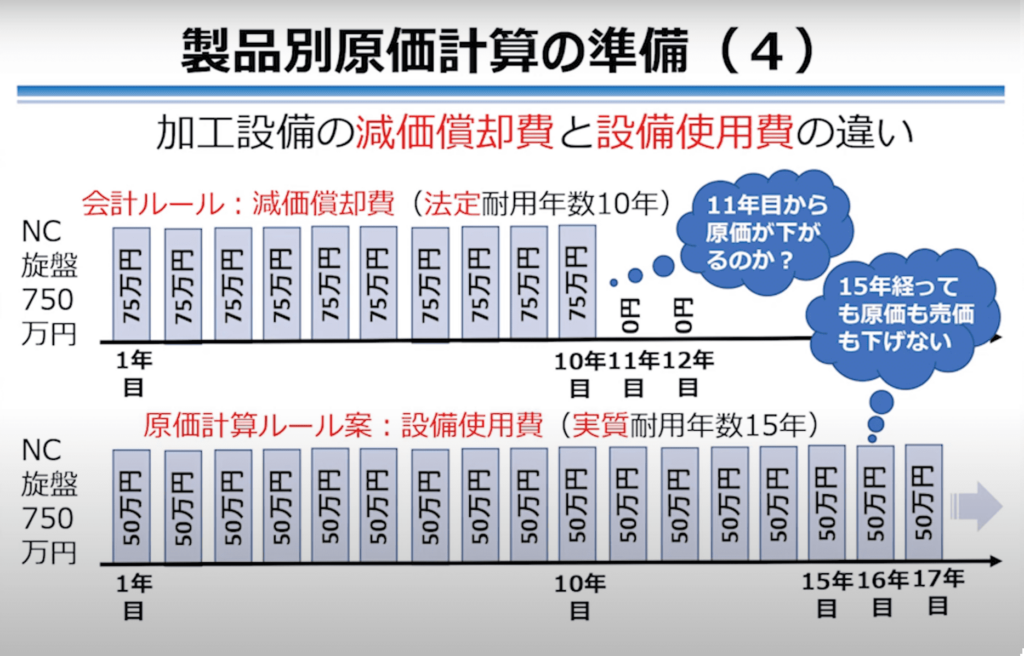

減価償却費について、更に詳細に説明します。

例えば、NC旋盤を750万円で購入したとします。会計上のルールでは、例えば法定耐用年数が10年であれば、減価償却として毎年75万円を費用計上していきます。材料費等のように、その場で使ってしまう費用ではないため、毎年少しずつ費用計上していくのが会計上のルールです。

しかし、この会計上のルールを原価計算に使うのには、少し違和感があります。なぜなら、法定耐用年数以上にNC旋盤が使えるケースが多いからです。部品さえ修理すれば、15年、20年と使えるケースもあります。

もう1つの理由は、10年目で償却が終わった場合、原価の75万円が下がるのかということです。これは下げる必要はなく、それに伴って価格を下げる必要もありません。

そこで、このセミナーでは、減価償却費は「設備使用費」という名前を使用し、実態の耐用年数を決めます。例えば、NC旋盤の法定耐用年数が10年であるものの、原価計算ルールでは今までの実績として15年という数値を設定します。

そして、15年経っても原価を落とす必要はありません。16年目も17年目も、ずっと50万円の原価が発生し、それに伴って価格も下げる必要はないという考え方をしています。

まとめ

製品別原価計算とは、発生した全ての経費について、ルールを決めて各製品に分配することです。

このルールを決める時にはプロジェクトが重要であり、プロジェクトの中で会社の操業形態に合わせたルールを定めながら原価を計算していくことが重要です。

次に、原価計算の目的は、コストダウンの的を絞り値上げの必要性を認識するためです。原価計算自体を目的とすることは間違っており、その後のコストダウン活動や値上げ交渉を通じて利益を上げることが最終目的となります。

総原価の構造は3階建てになっており、1階部分は製品別に原価を積み上げる部分、2階3階部分は係数で算出して合算する部分です。

原価計算は、プロジェクトを結成して全社的に推進していくことが重要です。メンバーは総原価の体系と性格を予め理解しておく必要があります。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。