製造業の製品別原価計算 | 後編

登壇者

植田 進

中小企業診断士

株式会社ものづくりビジネスパートナズ 代表取締役社長

富士電機株式会社で自動化生産設備の営業技術部長として、レーザー加工機や画像処理装置による省人化や半自動機導入を提案及び技術取り纏め業務に従事。アマダウェルドテックでは精密溶接機事業に携わり、欧州・北米・南米現地法人社長や戦略企画部長を務める。現在はものづくりビジネスパートナーズで製造業生産性向上コンサルティングを行い、40社以上の中小製造業を支援。得意分野は製造業の事業診断からDXまでほとんど全てを網羅。

本シリーズは三部制で、上記の動画は「後編」です。

▼ シリーズ動画一覧

目次

はじめに

今回は「製造業の製品別原価計算」の後編について説明します。

まず、中編の復習です。

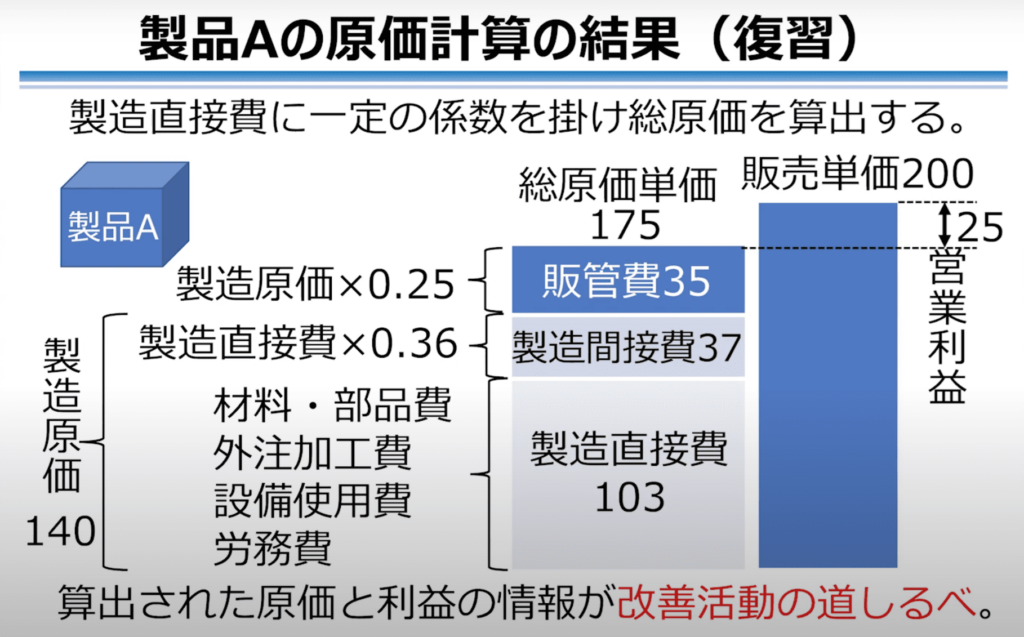

このセミナーでは、製品Aの原価計算は上図のようになります。

まず、製造直接費を積み上げて計算すると103になりました。そして、製造間接費係数α=0.36が算出されているため、製造直接費103に0.36をかけて、製造間接費37が算出されました。

そして、販管費係数β=0.25が算出されているため、製造原価140に0.25をかけて、販管費35が算出されました。

この3つを足すと総原価の単価が175になり、販売単価200から総原価175を差し引くと、営業利益25となります。

この算出された色々な原価と利益の情報が、これから説明する改善活動の道しるべとなります。

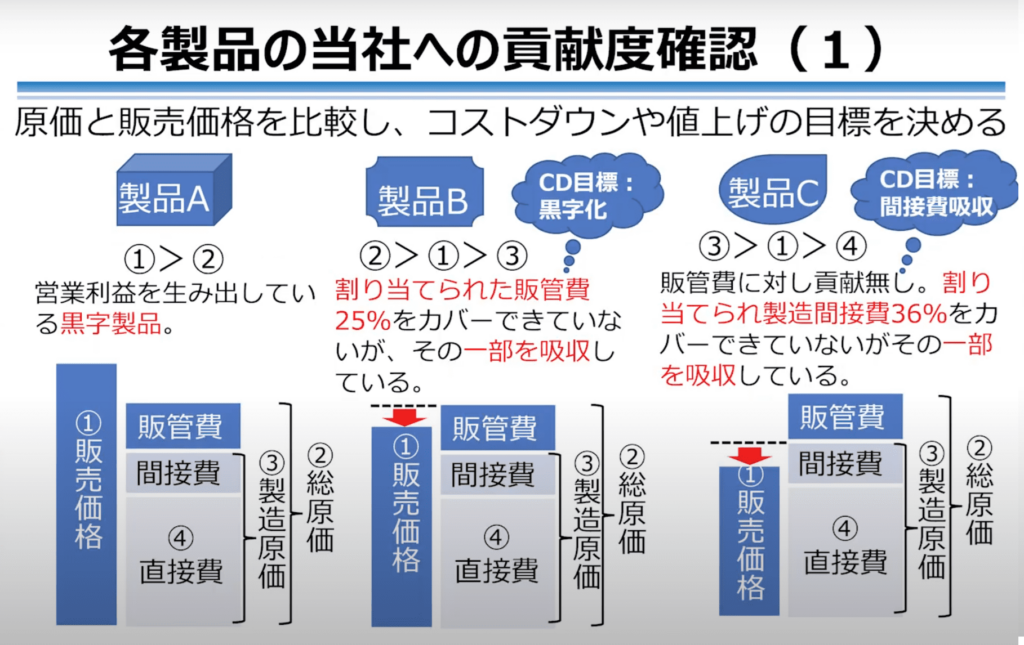

各製品の当社への貢献度確認(1)

製品ごとに算出された原価と販売価格を比較して利益が計算されますが、それによって当社への貢献度を確認していきます。

例えば、製品Aの場合、販売価格が総原価を上回っているため、製品Aは営業利益を生み出している黒字製品であると言えます。全ての製品がこのような状態になれば理想的です。

しかし、製品Bのように販売価格が総原価を下回っており、かつ製造原価は上回っている。つまり、販売価格が販管費の間に入っている状態の場合は、割り当てられた販管費をカバーできていない状態となります。製品Bの場合はコストダウンを行う必要があり、その目標は「総原価を販売価格以下にする」と設定する必要があります。

次に、製品Cは販売価格が製造原価を下回っています。製造原価のうちの直接費は上回っていますが、販管費は全くカバーされていません。しかし、割り当てられた製造間接費の一部をカバーしていることになります。製品Cの場合もコストダウンを行っていく必要がありますが、その目標は「間接費の全てを吸収する」や「製造原価を販売価格以下にする」と設定する必要があります。

各製品の当社への貢献度確認(2)

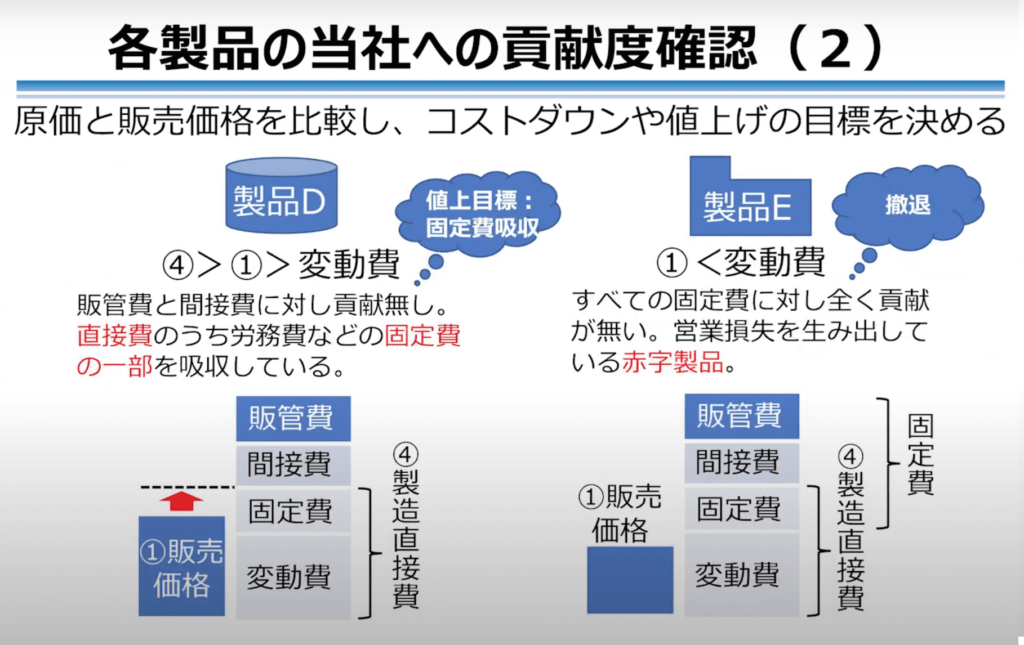

更に状況が悪くなり、販売価格が製造直接費を下回っている製品を想定します。

製品Dは、販管費と間接費に対して全く貢献がありません。しかし、製造直接費の中の固定費の一部を吸収しており、全く貢献がないわけではありません。

製品Dもコストダウンが必要ですが、コストダウンだけでは足りない場合は、販売価格の値上げも検討する必要があります。

製品Eは、販売価格が変動費以下の状態です。この場合は、販管費、製造間接費、製造直接費のうちの固定費について全く貢献がない状態です。従って、製品Eは会社に対して全く貢献がなく、むしろ営業損失を生み出している赤字製品と言えます。

製品Eでコストダウンや販売価格の値上げができない場合、撤退も1つのオプションになってきます。

効率の良いコストダウン活動

次に、効率の良いコストダウン活動について説明します。

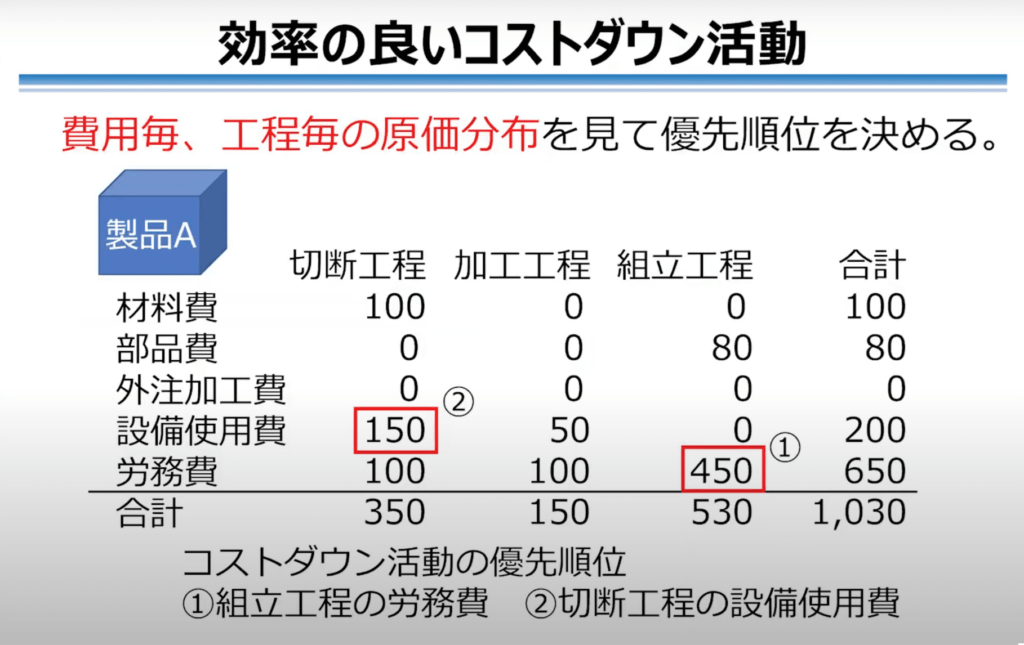

例えば、製品Aの原価計算を行う過程で、上図のようなテーブルができてきます。横軸は製品Aが作られる工程が示されており、縦軸は工程ごとに発生する費用が示されています。

このマトリクスを見ると、1番原価がかかってるのは、組み立て工程の労務費であることが分かります。そして、2番目に原価がかかってるのは、切断工程の設備使用費であることが分かります。これが分かることによって、コストダウン活動の優先順位が決められます。それは、大きな原価のからコストダウンを行った方が、効率が良いからです。

まず、1番目に組み立て工程の労務費をコストダウンしていき、2番目に切断工程の設備使用費をコスダウンしていくといった、コストダウンの優先順位を決めることができます。

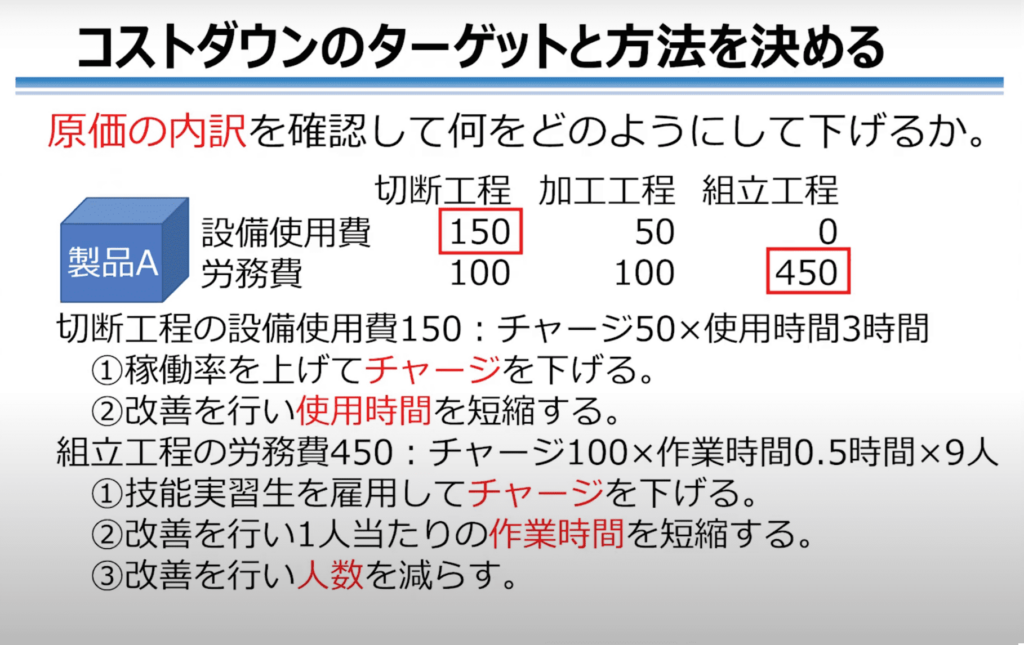

更に、コストダウンのターゲットと方法を決めていきます。原価の内訳を見ることによって、「何の費用を、どのようにして下げるのか?」を決めていくのです。

例えば、切断工程の設備使用費150の内訳を見ると、チャージ(設備を1時間あたり使うのに必要な費用)50に対して、3時間使っていることが分かります。

この場合、設備稼働率を上げてチャージを下げるのか、それとも改善活動を行って設備使用時間を短縮するのか、あるいは両方行うのか、といったコストダウンのターゲットと方法を決める必要があります。

また、組立て工程の労務費450の内訳を見ると、チャージ100、作業時間0.5時間、9人で作業しています。この場合、技能実習生を用いることで時間あたりの単価チャージが下がり、改善活動を行って作業時間0.5時間を短縮することが考えられます。更に、改善活動を行い、作業人員9人を、8人、7人と減らしていくことでコストダウンを図る方法も検討できます。

値上げ交渉のポイント

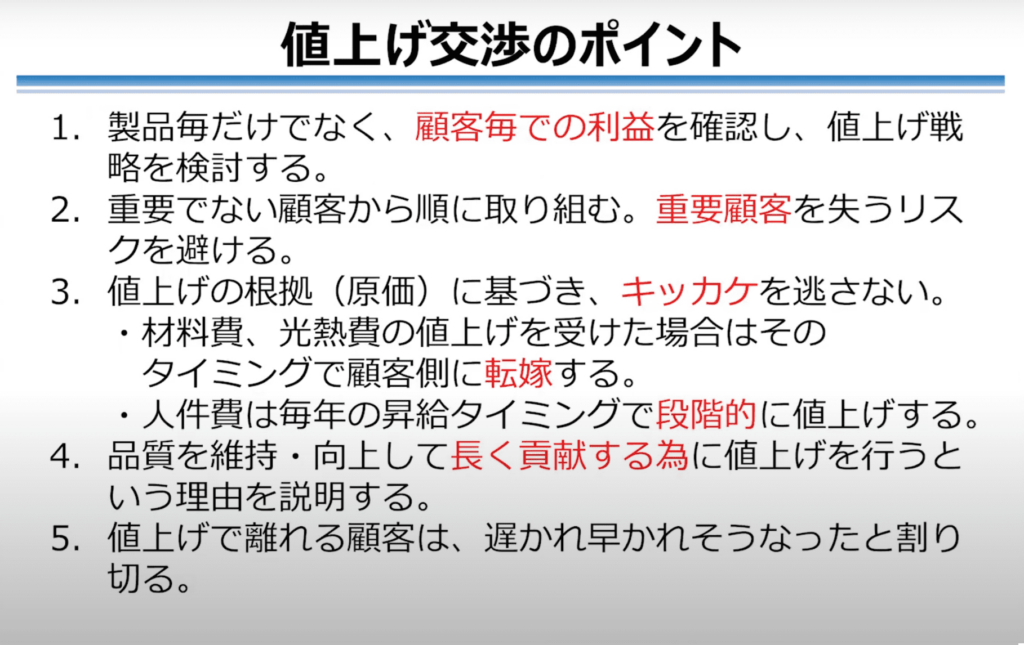

次は、値上げ交渉のポイントを説明します。コストダウンを優先に行うべきですが、それだけで黒字になり得ない場合は、値上げ交渉を行う必要が出てくるためです。

1つ目のポイントは、製品ごとだけでなく、顧客ごとの利益を確認して値上げ戦略を検討することです。

多くのお客様が、当社に対して1つの製品だけを発注しているわけではなく、複数の製品を発注していると仮定します。この場合、特定の製品であまり利益が出なくても、他の製品で多く利益が出ているなら、それらを全部考えて値上げ交渉を実施する必要があります。

2つ目のポイントは、重要でないお客様から値上げ交渉は取り組むという点です。

いきなり重要顧客に値上げ交渉を行い、間違って失敗すると大きな損害になるため、このようなリスクを避ける必要があります。

3つ目のポイントは、値上げの根拠をしっかりと捉えて、値上げ交渉のきっかけを逃さないことです。

例えば、材料費や光熱費が値上げされた場合、それをすぐお客様に伝えることで、値上げ交渉のタイミングを間違えずお客様に転嫁する必要があります。また、人件費は毎年昇給があるため段階的(毎年)に交渉する必要があり、複数段階(複数年)をまとめて交渉すると厳しいことがあります。

4つ目のポイントは、品質を維持・向上して、お客様に長く貢献するために値上げを行うという理由を丁寧に説明することです。

利益が出ずに会社がなくなってしまえば、お客様への貢献もそこで終わってしまうことを説明する必要があります。

5つ目のポイントは、値上げで離れるお客様は、遅かれ早かれ離れていくものだと割り切ることです。

見積りテーブルの作成・更新

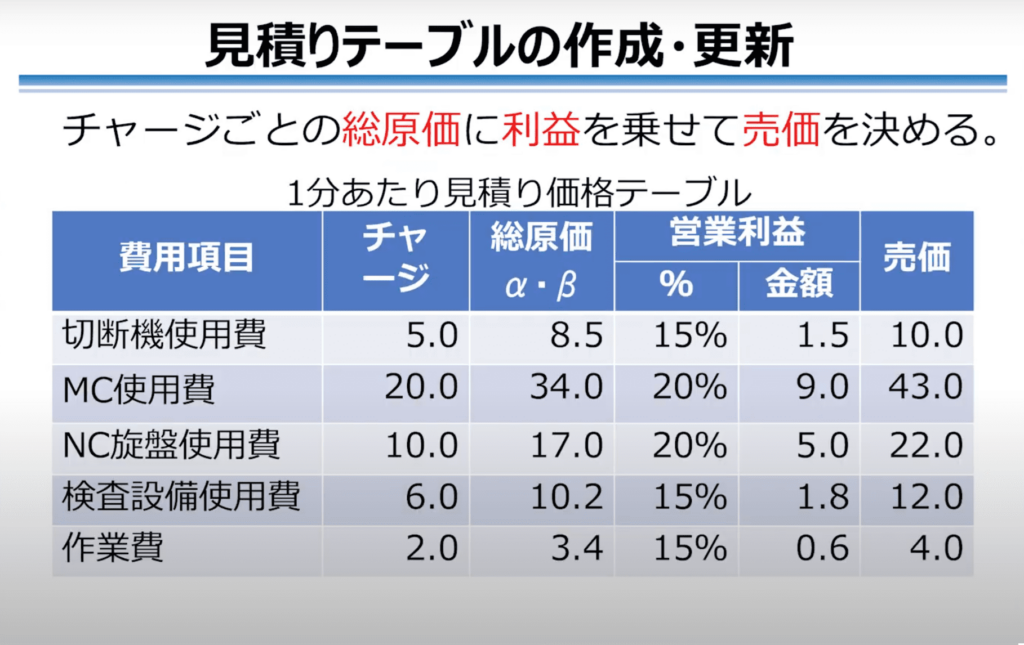

原価計算の過程で計算したチャージを使い、見積りテーブルの作成・更新ができます。

例えば、この会社の場合、切断機使用費のチャージが5.0だったとします。製造間接費係数αと販管費係数βをかけると、切断機使用費の総原価は8.5と分かります。

次に、営業利益をどのくらい取るかを決めます。例えば、営業利益率を15%とすると営業利益は1.5となるため、総原価の8.5に1.5を足して売価は10となり、売価テーブルを作ることができます。

同様に、MC使用費を計算して、営業利益率を20%とすると売価は43になります。

作業費は総原価が3.4であり、営業利益率を15%とすると売価は4.0となり、この会社の場合「1分の作業に必要な売価は4になる」と分かります。

このように、見積りを作れば確実に営業利益が取れますし、値上げ交渉や値下げ交渉の材料としても使用することができます。

原価管理活動のステップアップ

次に、原価管理活動のステップアップについて説明します。

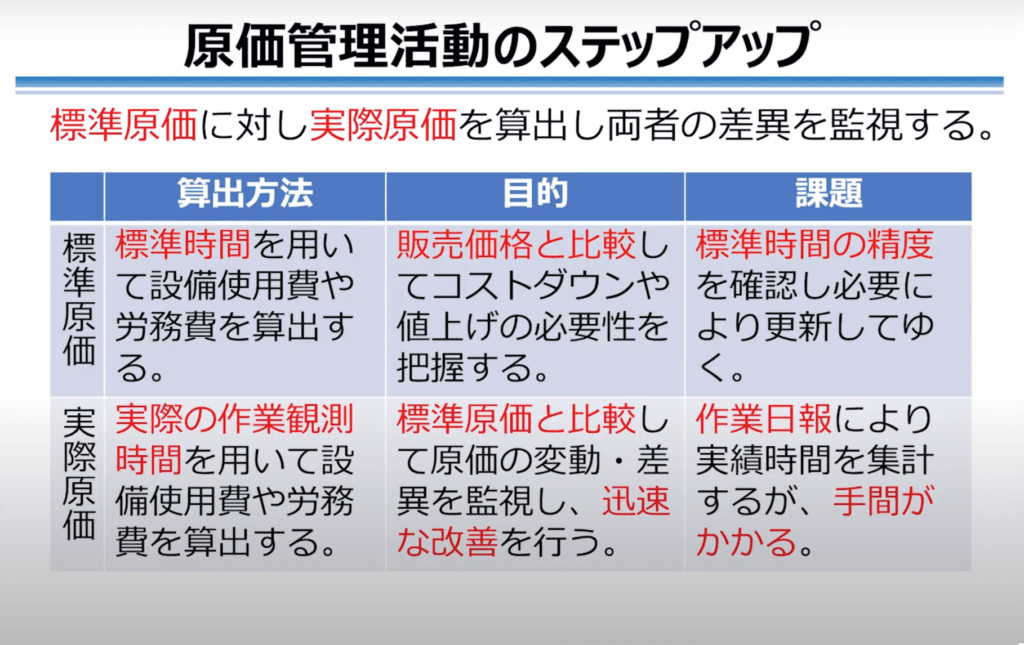

今まで説明した原価計算は、標準原価という計算方法です。標準原価とは、標準時間を用いて設備使用費や労務費を算出する方法です。

その目的は、販売価格と比較して、コストダウンや値上げの必要性を把握することです。当然、会社の標準時間の精度が問われますし、標準時間の精度を確保するためには現場調査が必要になります。

一方、標準原価に対して実際原価というものがあります。実際原価とは、実際の作業の観測時間を用いて設備使用費や労務費を算出することです。実際原価を標準原価と比較することで、原価の変動や差異を監視し、迅速な改善活動を行うのが目的となります。

しかし、実際の作業観測時間を記録するには、作業日報が必要になります。作業日報の作成には手間がかかるため、導入が難しいこともあります。

実際の作業時間を観測できれば、毎日の単位で標準原価と比較して迅速な改善活動につなげられます。標準原価の算出が終わったら、実際原価を算出し、原価管理活動を更にステップアップすることをお勧めいたします。

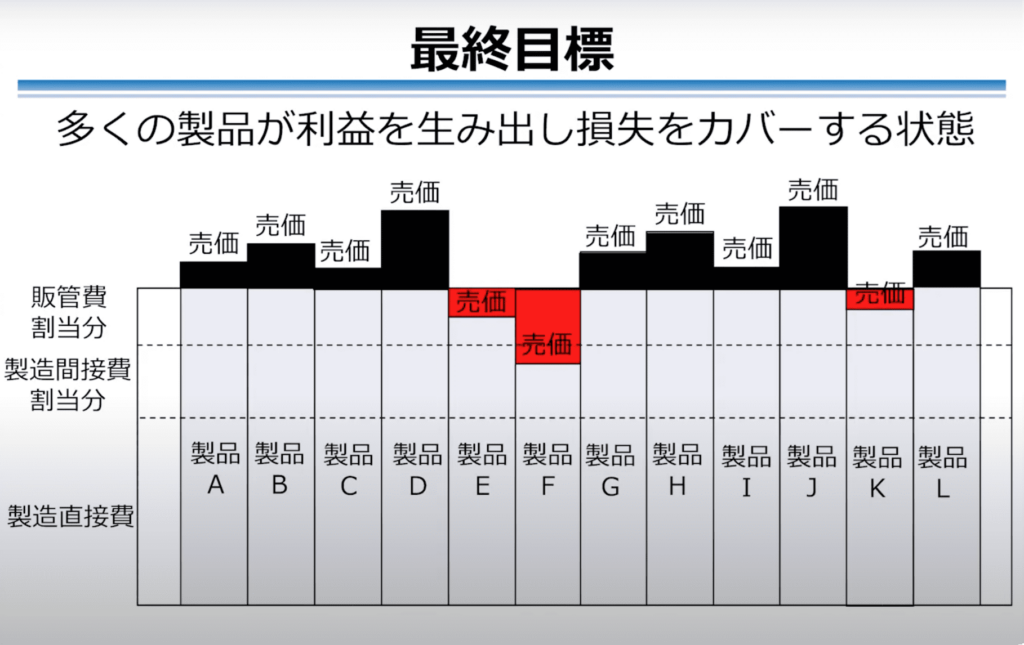

最終目標

会社には多くの製品があります。

例えば上図の場合、製品A, B, C, D…と並んでいるとします。一番上の部分が売価ですが、製造直接費、製造間接費割当分、販管費割当分の3階建て構造の上に黒い売価があれば、利益が出ている状態です。

製品Aから製品Dは利益が出ていますが、製品Eと製品Fは売価が販管費割当分を吸収できておらず、赤字が出ている状況です。

黒い部分が赤い部分を吸収できている状態、黒い部分の面積が赤い部分の面積よりも大きい状態であれば、会社の決算書で営業利益が黒字になることを意味します。

従って、「この黒い部分をいかに増やすか?」ということが営業利益に関係してくることになります。

まとめ

最後にまとめです。

1つ目は、原価と販売価格から貢献度を把握して、コストダウンや値上げの対象製品と目標を決めます。仮に、販売価格が総原価を下回っていても、その製品が会社に全く貢献していない訳ではないこともあります。

2つ目は、対象製品の原価分布を見て、「どの工程の、どの原価を減らすか?」の優先順位を決めることです。原価分布は、原価計算の過程でマトリクスという形で出てきます。

3つ目は、原価の内訳を確認して、「チャージを下げるのか、あるいは時間を短縮するのか、あるいは人数を減らすのか?」といった、具体的なコストダウンの手法を決めていく必要があります。

4つ目は、コストダウンだけでは足りない場合、値上げを行う必要があります。値上げはきっかけを逃さず、タイミングを見て行うことが非常に重要です。

5つ目は、原価から見積りを作成して、儲かる売価で見積もる必要があります。原価計算の内容は全てのその後の製品に反映されます。

6つ目は、まず既存製品の標準原価を算出してみます。そして、余裕があれば実際原価の算出を行い、両者を比較することによってステップアップを行っていくということになります。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。