製造業の製品別原価計算 | 中編

登壇者

植田 進

中小企業診断士

株式会社ものづくりビジネスパートナズ 代表取締役社長

富士電機株式会社で自動化生産設備の営業技術部長として、レーザー加工機や画像処理装置による省人化や半自動機導入を提案及び技術取り纏め業務に従事。アマダウェルドテックでは精密溶接機事業に携わり、欧州・北米・南米現地法人社長や戦略企画部長を務める。現在はものづくりビジネスパートナーズで製造業生産性向上コンサルティングを行い、40社以上の中小製造業を支援。得意分野は製造業の事業診断からDXまでほとんど全てを網羅。

本シリーズは三部制で、上記の動画は「中編」です。

▼ シリーズ動画一覧

目次

はじめに

今回は前編に続き、「製造業の製品別原価計算」について説明します。

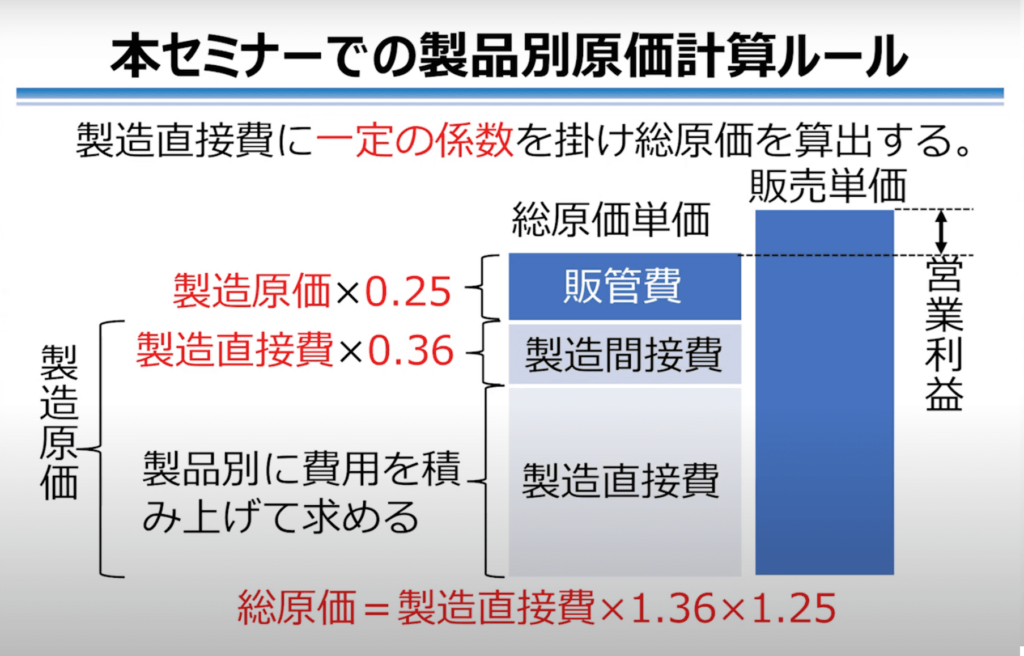

まず前編の復習ですが、本セミナーでの製品別原価計算ルールは、製造直接費に一定の係数をかけて総原価を算出します。製品別の原価計算ルールは色々ありますが、本セミナーでのルールはこのようにします。

まず、製造直接費を製品別に費用を積み上げて求めます。そして、あらかじめ計算した係数αを製造直接費にかけて製造間接費を算出します。

そして、製造直接費と製造間接費を足し合わせた製造原価に対して、あらかじめ計算した係数βをかけて販管費を算出します。この1階(製造直接費)2階(製造間接費)3階(販管費)部分、これらを全て足して、総原価を算出します。これを販売単価と比べて、営業利益がどのようになっているかを算出します。

これが、本セミナーでの製品別原価計算のルールです。

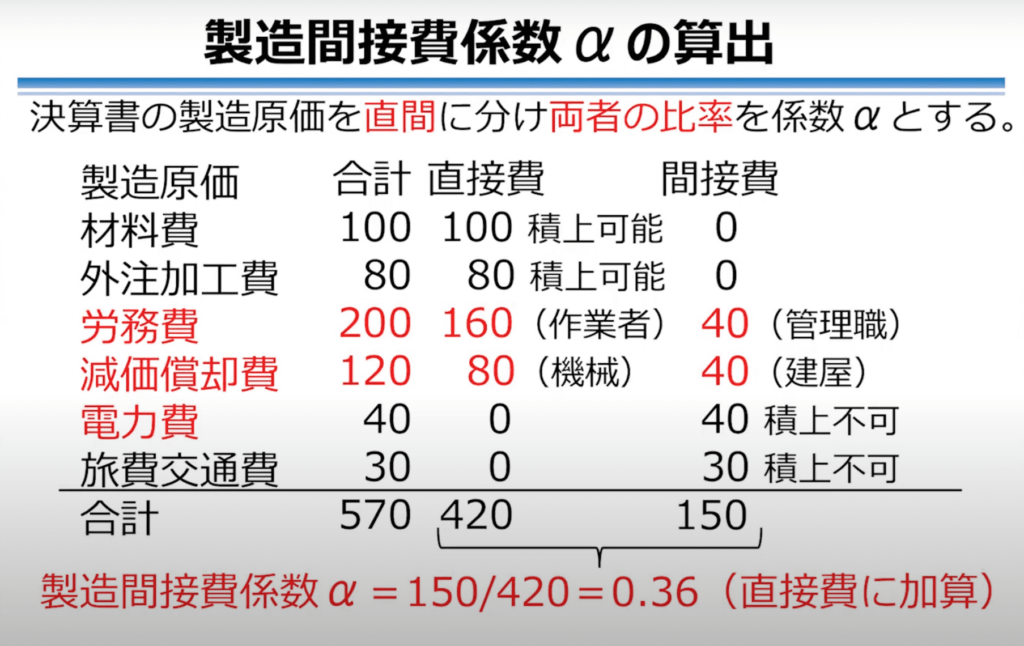

製造間接係数αの算出

最初に出てきた、「係数α」をどのように計算するか説明します。

例えば、ある製品の製造原価の内訳が上図の通り、材料費が100、外注加工費が80、それ以下の費用も複数あり、合計が570だったとします。

ここで最初にやらなければいけないことが、費用ごとに直接費と間接費を分けていくという作業です。前編で説明した通り、直接費とは製品別に分けられる費用、すなわち積み上げて原価計算が行える部分です。

例えば、材料費は一般的には全て直接費です。これは製品別に分けられて、積み上げが可能だからです。一方、材料費の間接費はゼロ(0)です。

外注加工費も同様に、その製品に対してどんな外注加工を行ったかということで積み上げが可能ですから、直接費が80、間接費はゼロ(0)となります。

しかし、難しいのが労務費です。これは、合計200の中で、その製品を作る作業にかかったメンバーの人件費は直接費になります。その作業にどのくらい時間がかかったかということが分かっていれば、製品別に分けられるからです。これが160だったとします。

残る40は、管理職のメンバーの人件費になります。例えば、工場長あるいは生産管理部のメンバーなど、製品別に分けられない人件費になります。

同様に、減価償却費も機械の減価償却費80と、建屋の減価償却費40に分ける必要があります。

電力費や旅費交通費は製品別に分けられないため、全部が直接費として計上することは難しく、両方とも間接費とします。ただし、特定の設備で大きな電力消費をする加工設備がある場合、電力費の一部を直接費に計上することもあります。これは、会社によってルールを決めていく必要があります。

そして、算出された合計が、直接費420と間接費150だったとします。その場合、間接費150を直接費420で割ると「0.36」という数値が出てきます。これが製造間接費係αです。

この係数は、例えばある製品を作る際に直接費420がかかったとします。その約1/3である0.36をかけた150が、必ず直接費に加算されることを意味してます。

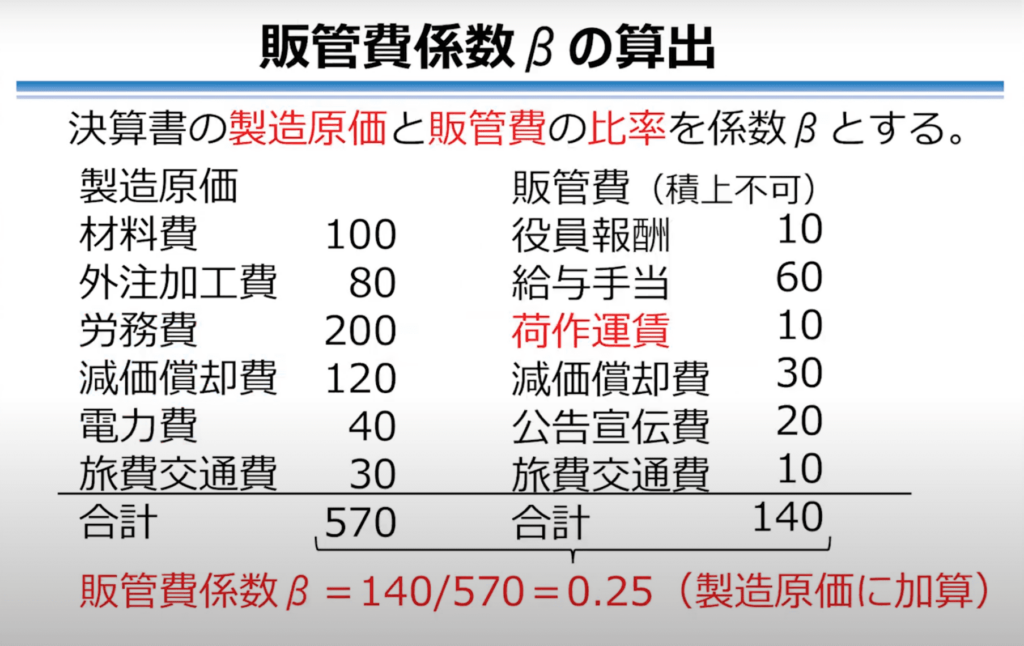

販管費係数βの算出

次に販管費係数βの算出ですが、考え方は製造間接係数αの算出と似ています。

例えば、製造原価の合計が570だったとします。販管費は一般的に積み上げが可能で製品別に分けられる費用ではないため、全部が間接費となり、その合計が140だったとします。

ただし、稀にあるのが荷作運賃費です。荷作運賃費は製品別に分けるケースがある場合、直接費として分けていくということが必要になることもあります。しかし、荷作運賃費は費用として大きくないため、振り分け作業に時間をかけるのは無駄かもしれません。

そして、算出された販管費140が、製造原価570に対してどのくらいの比率だったかを計算すると、「0.25」という数字が出てきます。これが販管費係数βです。

すなわち、一定の製造原価に対して0.25倍、約1/4の販管費が常に加算されることを意味しています。

本セミナーでの製品別原価計算ルールでは、製造直接費に一定の係数をかけて総原価を算出します。製造直接費は製品別に費用を積み上げて求めます。そこに「製造間接費係数α=0.36」かけて製造間接費を算出します。

そして、製造直接費と製造間接費を足し合わせた製造原価に、「販管費係数β=0.25」をかけて販管費を算出します。

これらの3つを足したものが総原価となります。これはすなわち「総原価=製造直接費×1.36×1.25」と同じことになります。こうして総原価を算出していきます。

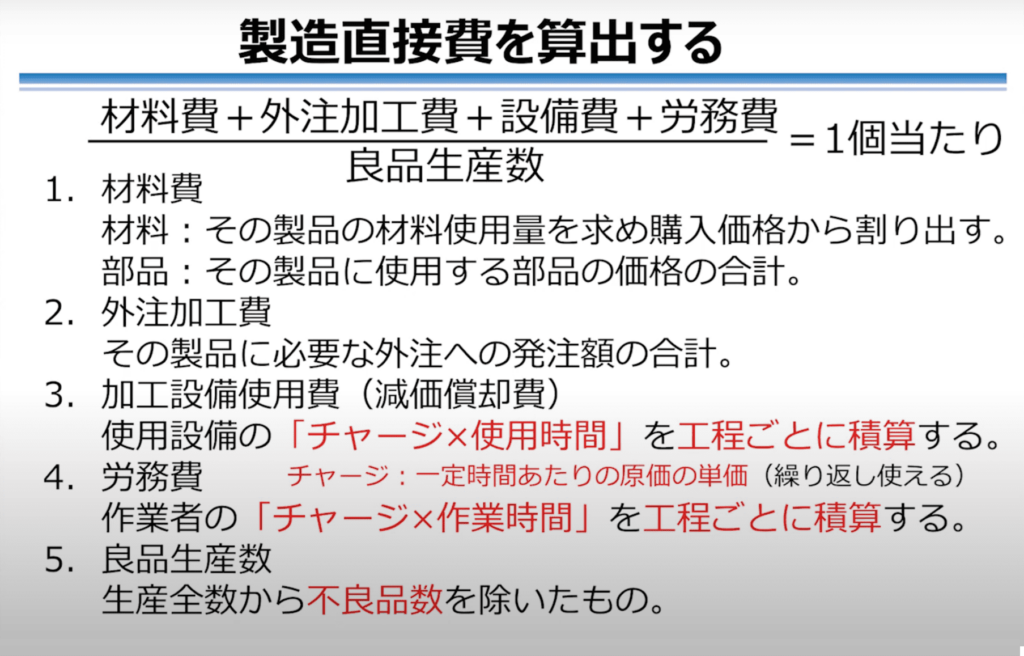

製造直接費を算出する

一番難しく時間のかかる作業が製造直接費の算出であり、製造直接費をどうやって算出するかを説明します。

ある製品を、あるロットで製造した場合、そのロットにかかった材料費、外注加工費、設備費、労務費を全て足し合わせます。それに対して、その費用でいくつ良品が完成したかを調査します。分子の材料費・外注加工費・設備費・労務費を、良品生産数で割ることで、1個あたりの製造直接費が算出できます。

材料費は、その製品の材料使用量を求め、購入価格から割り出すのが一般的です。例えば、1枚の板金の金属板があったとします。製品を生産する際に、その金属板をどのくらい使ったかを、面積や重量の比例で算出します。

部品費は、その製品に使用した部品の合計です。

外注加工費は、その製品生産に必要な外注加工があった場合、外注発注費の合計が外注加工費となります。

算出が難しいのが、加工設備の使用費です。「使用設備のチャージ×使用時間」を工程ごとに算出します。チャージとは、一定時間あたりの原価の単価となります。この単価を算出して繰り返し使用することで、原価計算を容易にすることができます。

労務費も同様に、チャージを算出して作業時間をかけ、それを工程ごとに積算することによって算出します。

良品生産数は、全生産数から不良品の数を除いたものです。これがなぜ必要かと言うと、不良品を生産することにかかった費用も、1つあたりの原価に算入する必要があるからです。

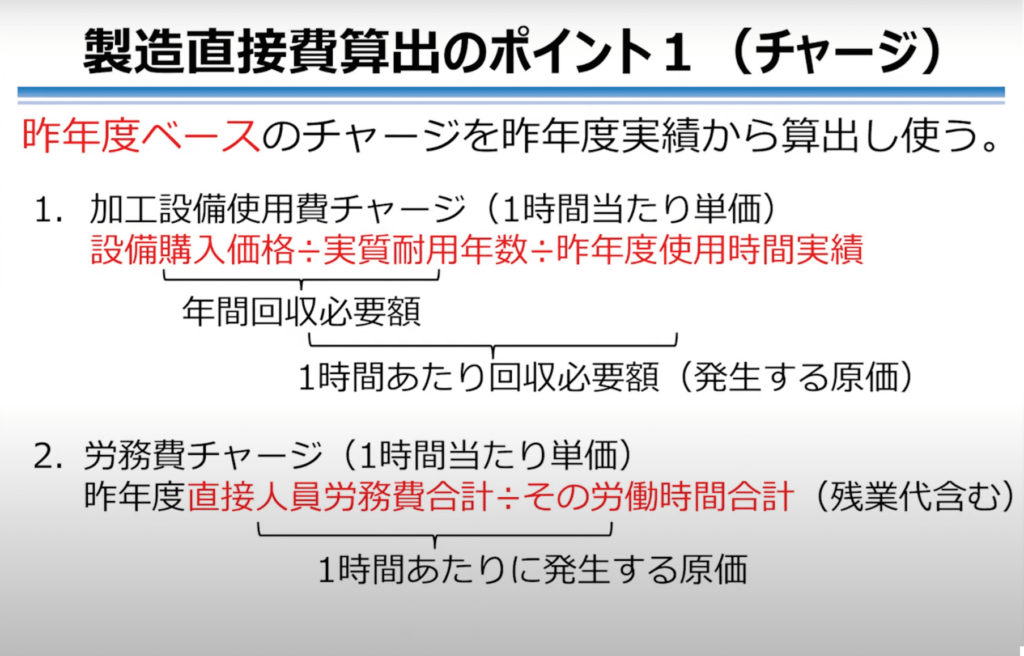

製造直接費算出のポイント1(チャージ)

次に、チャージの計算方法を説明します。

まず、加工設備の使用費のチャージですが、これは「1時間あたりこの加工設備を使うと、どのくらいの費用がかかるか?」を表しています。

この計算は、設備購入価格(買った時の値段)を実耐用年数で割ります。実耐用年数は法定耐用年数と異なり、その会社で設備が使える実質の年数です。この割算によって、年間回収必要額が分かります。

そして、この年間回収必要額を、昨年度その機械を使った使用時間の実績で割ります。これによって、1時間あたりの回収必要額、すなわち発生する原価が計算されます。

ここで、昨年度使用時間実績を用いることには理由があります。昨年度使用時間実績より本年度使用時間実績を利用した方が最新データとなりますが、本年度使用時間実績はまだ年間の実績が出ておらず、計算が複雑になってしまうためです。

そして、労務費のチャージも同じように考えます。これは「1時間あたり、その作業者が働く時に発生する原価」です。これは、昨年度の直接人員労務費合計を、算入された人たちの労働時間の合計で割ります。労働時間は残業代も含まれます。

この計算によって、1時間あたりに発生する原価が算出されます。

労務費においても昨年度データを用いる理由は、加工設備と同様です。昨年度の直接人員の労務費合計は、決算書で公式情報として算出されています。一方、今年の労務費合計はまだ算出されていないため、本年度実績を使用すると新しいデータにはなりますが、まだ公式情報にはなっておらず、計算が複雑になってしまうためです。

この辺は会社によってルールが違いますが、本セミナーではこのようなルールで説明をしています。

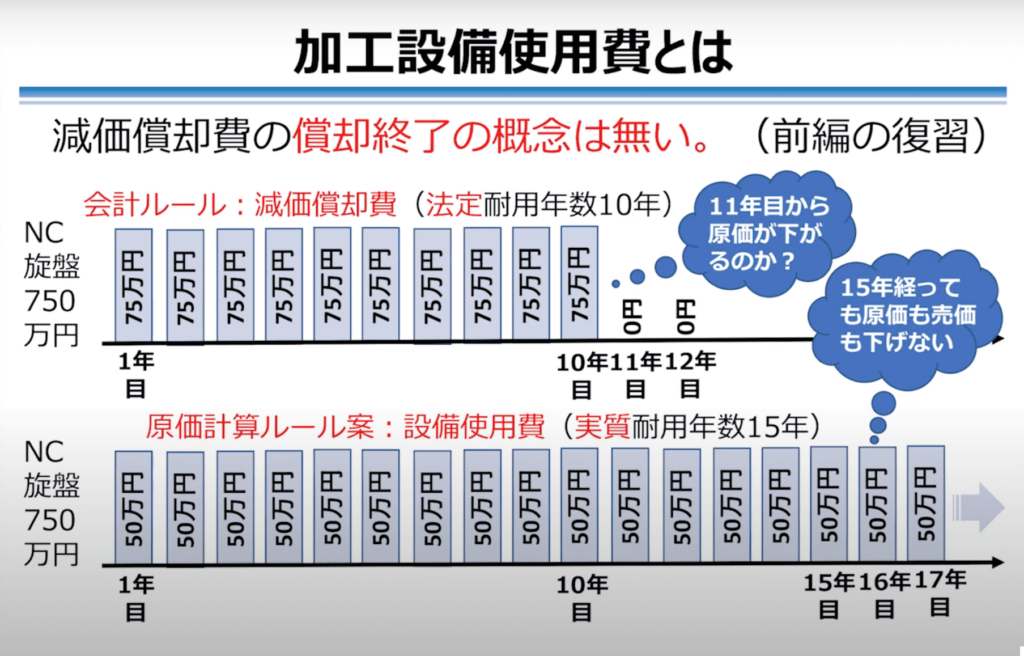

加工設備使用費とは

次に、減価償却費について復習を行います。会計ルール上の減価償却費は、法定耐用年数で割り毎年の減価償却費を計上します。これを原価計算に使う場合、実耐用年数(実際の耐用年数)が長いと計算数値が違ってくることがあります。また、耐用年数以降の年度から原価がゼロ(0)となり、減価償却が終わった設備ほど儲けを出すような計算になってしまいます。

そこで、本セミナーでは減価償却費を「設備使用費」という名前に変えて使っています。

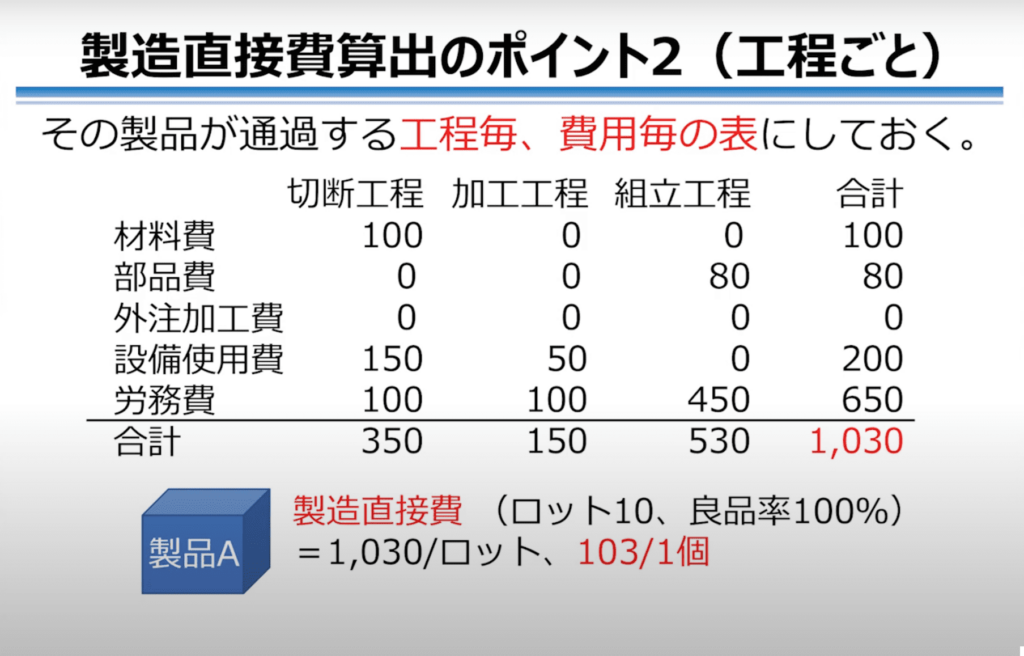

製造直接費算出のポイント2(工程ごと)

2つ目の製造直接算出のポイントを説明します。

製造直接費を算出する過程においては、上図のような原価テーブルが出てきます。その製品を加工するにあたり各工程が横軸に記載され、縦軸にはそれぞれの工程にかかる費用が記載されています。これをマトリックスにしておけば、どこの工程のどの費用が出てくるのかが分かります。

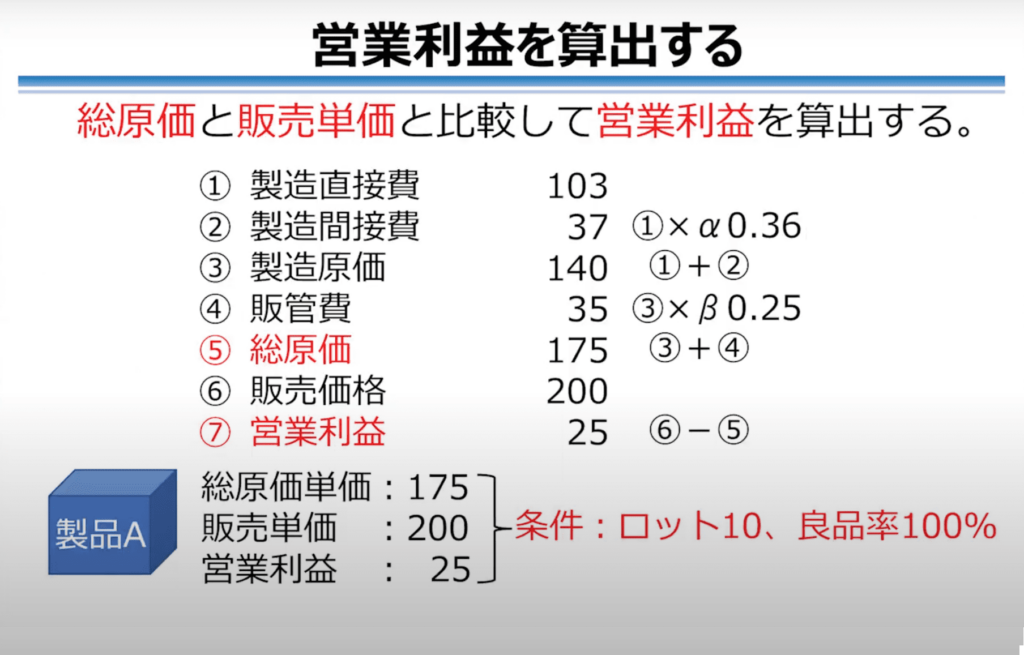

例えば、製品Aでは製造直接費の合計が1030だったとします。ロット10で作る条件であれば合計値を10で割り、1個あたり103という原価が算出されます。ただし、これは良品率が100%の場合であり、良品率が100%を下回ると良品率を考慮した計算が必要となります。

まず、製造直接費を計算します。材料費、部品費、外注加工費、設備使用費、労務費のように、製品ごとに分けられる原価を積み上げて計算します。

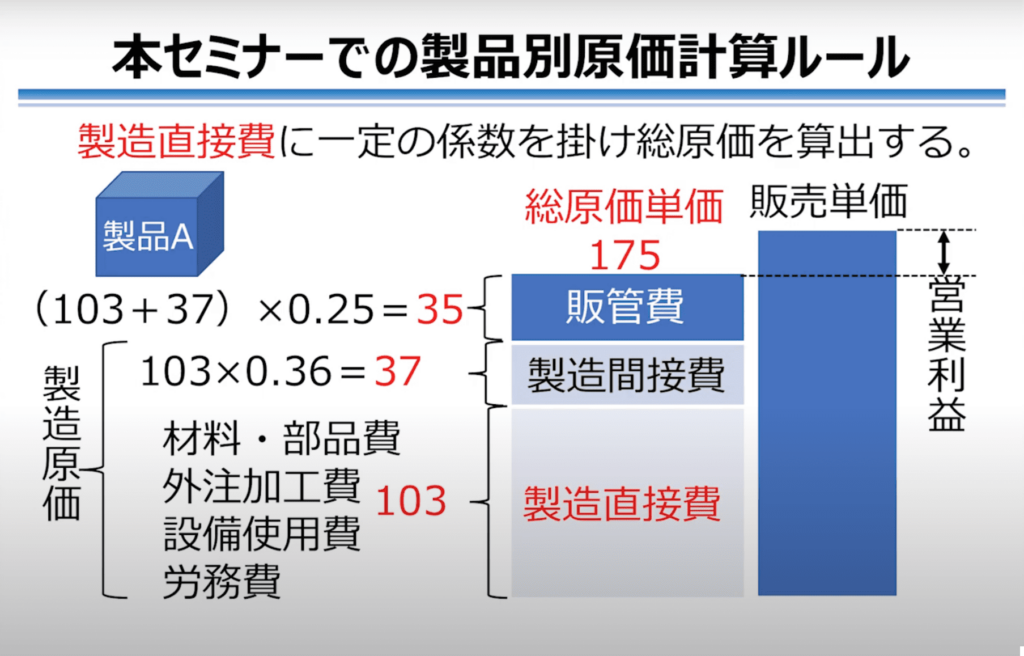

前述の製品Aの事例では製造直接費が103だったため、103にあらかじめ計算しておいた製造間接費係数α=0.36をかけて37という製造間接費が算出されます。

そして、製造直接費103と製造間接費37を足した製造原価を算出し、更に、あらかじめ計算しておいた販管費係数β=0.25をかけて35という販管費を算出します。

製造直接費、製造間接費、販管費の3つを足し合わせ、総原価の単価は175と算出されます。

そして最後に、総原価と販売単価を比較して営業利益を算出します。販売価格が200であれば、販売価格200から総原価175を差し引いて、営業利益は25となります。

そこで、製品Aの結論としては、総原価175、販売単価200、営業利益25となります。

但しこれは、ロット10で製造し、良品率100%の条件下で算出された数値となります。

まとめ

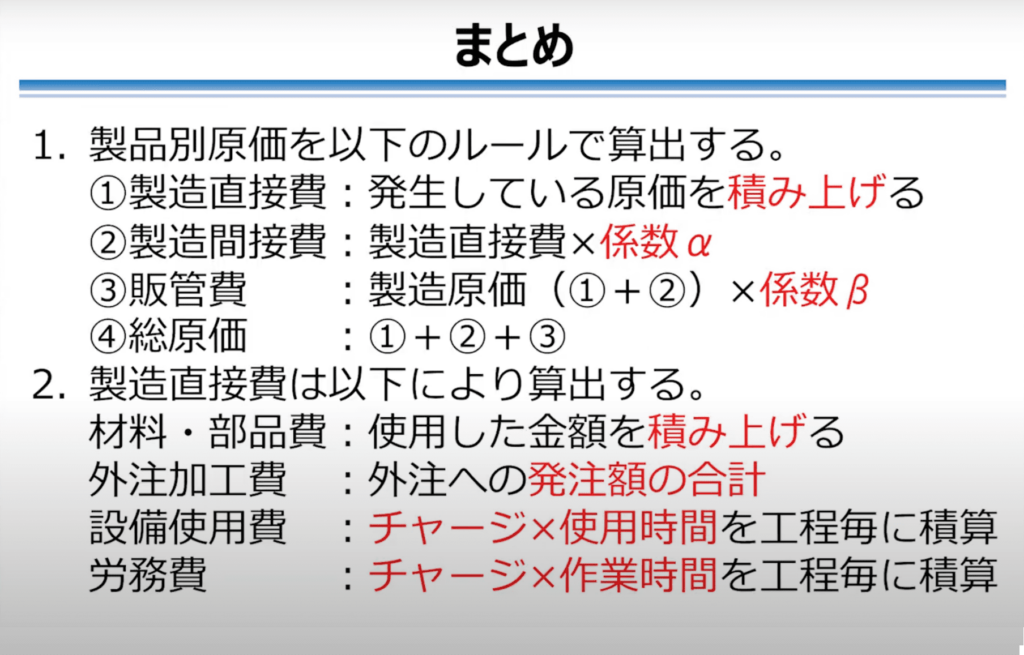

製品別原価を上図のルールで算出します。

1番目は、製造直接費(発生している原価)を積み上げます。

2番目は、製造間接費です。これは製造間接費係数αをあらかじめ計算しておき、製造直接費にかけて求めます。

3番目は、販管費です。製造直接費と製造間接費の合計である製造原価に対して、あらかじめ計算しておいた販管費係数βをかけて算出します。

4番目は、総原価です。総原価は、製造直接費、製造間接費、販管費の合計となります。

そして、製造直接費は材料費、部品費、外注加工費、設備使用費、労務費に分けて算出する必要があります。

材料費・部品費は使用した金額を積み上げて計算することができます。

外注加工費も同様に、外注への発注額を積み上げて計算することができます。

設備使用費は、チャージを先に計算しておき、そこに設備使用時間をかけて、それを工程ごとに積み上げていくことで計算することができます。

労務費は、作業者が1時間あたりいくらかかるかチャージを先に計算しておき、チャージにその製品にかかった時間をかけ、それを工程ごとに全て積算することによって計算することができます。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。