経営に役立つ会計 〜過去ではなく未来のための活用〜

登壇者

利光 洋一

公認会計士/税理士/

中小企業診断士

合同会社TRUE CAUSE 代表 利光 洋一 / 利光公認会計士・税理士事務所

中堅監査法人で、上場・非上場企業の会計監査を中心に多数関与。

その後、税理士法人とコンサルティング会社の両社に所属し、コンサルティング会社では執行役員として複数の財務・税務デューデリジェンス等を主導。

2021年に経営計画策定や業務改善を中心とする合同会社を設立、会計・税務全般を請け負う利光公認会計士・税理士事務所を開設。利益への貢献を主軸としている。

目次

はじめに

今回は「経営に役立つ会計」というテーマでお話します。

会計というと、「過去の業績を記録するものという印象をお持ちの方も多いかと思います。一方で、「将来の計画や意思決定に役立つ会計」というものもあり、今日はそちらのお話をします。

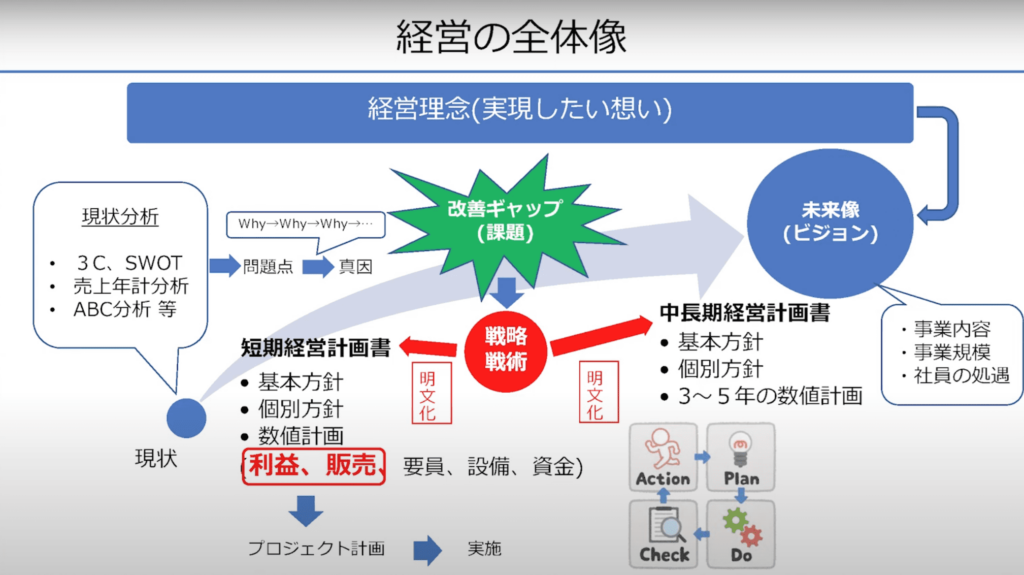

経営の全体像

初めに、「今回お話しするテーマを経営の全体像のどこで活用していただきたいか?」をお話します。

会社を経営するにあたり、経営理念という実現したい想いがあります。「どのような事業内容で、どのくらいの規模で、その想いを実現していくのか?」というビジョンがあり、それに対する現状とのギャップを埋めるために、戦略・戦術を立てていくという流れがあります。

そして、自分の頭の中にある戦略や戦術を、経営計画書として明文化して社員に浸透を図り、PDCAを回しながら理想に近づけていくのが、多くの会社が描いている王道だと思います。

今回の話は、経営計画書の中の「利益計画」で使える話をメインとしています。そして、利益計画から販売計画につなげていく流れもお伝えしていきます。

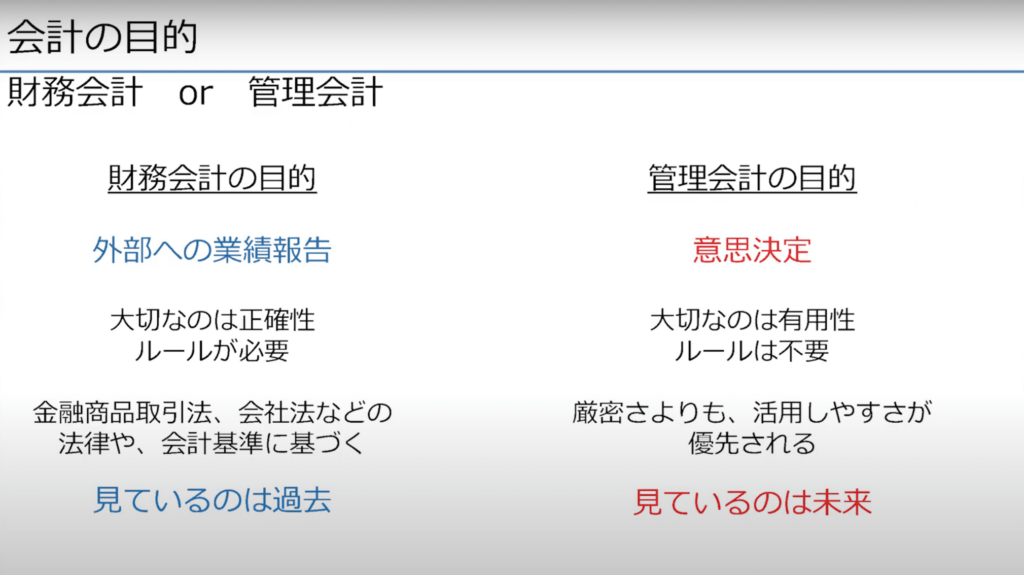

会計の目的

会計は、財務会計と管理会計の大きく2つに分かれます。

財務会計の主な目的は、外部への業績報告です。投資家や株主、取引先などの利害関係者に業績を示して、出資や取引継続について判断する材料を提供します。

利害関係者は、財務会計に基づき作成された決算書を見て、前期比較をしたり他社比較をしたりするため、大切なのは正確性であり、過去や他社と比べるためのルールが必要です。

具体的には、金融商品取引法や会社法などの法律、あるいは会計基準に基づいた正確な運用が必要とされます。利害関係者が見ているのは過去であり、過去の業績をルール通りの方法で表現することに重きを置いています。

一方、管理会計は自由です。管理会計の主な目的は意思決定にあります。大切なのは、厳密な正確性よりも有用性です。理論的に正しくても、複雑すぎて使えないのでは意味がありません。意思決定に役立つように、会社自身で工夫をして意思決定に役立てていくことが重要になります。

ルールは不要で、自由度が高いということは、会社経営において差がつくポイントになります。今後の利益計画や戦略立案のために、管理会計をいかに活用できるかが業績向上において重要です。

このように、管理会計が見ているのは過去ではなくて未来です。

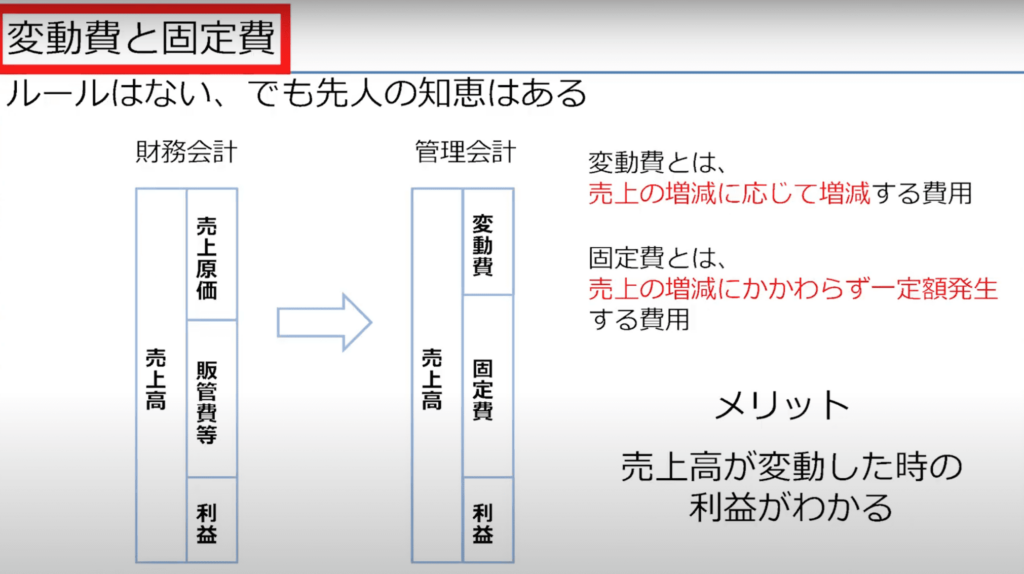

変動費と固定費

「管理会計にはルールはない」と前述しましたが、意思決定に会計を役立てるために、どのような切り口で数字を見ていけばいいのかについては先人の知恵があります。

変動費と固定費という言葉を聞いたことがある方も多いと思いますが、この変動費と固定費という概念は、管理会計において超重要な概念です。

財務会計では、売上高から売上原価・販売管理費を控除して利益を算出する一方、管理会計では、売上高から変動費と固定費を引いて利益を算出します。

変動費とは売上の増減に応じて増減する費用であり、固定費とは売上の増減に関わらず一定額発生する費用です。費用を変動費と固定費に分ける最大のメリットは、売上が変動したときの利益が分かるという点です。この性質は、経営計画における利益計画を立案するときに役に立ちます。

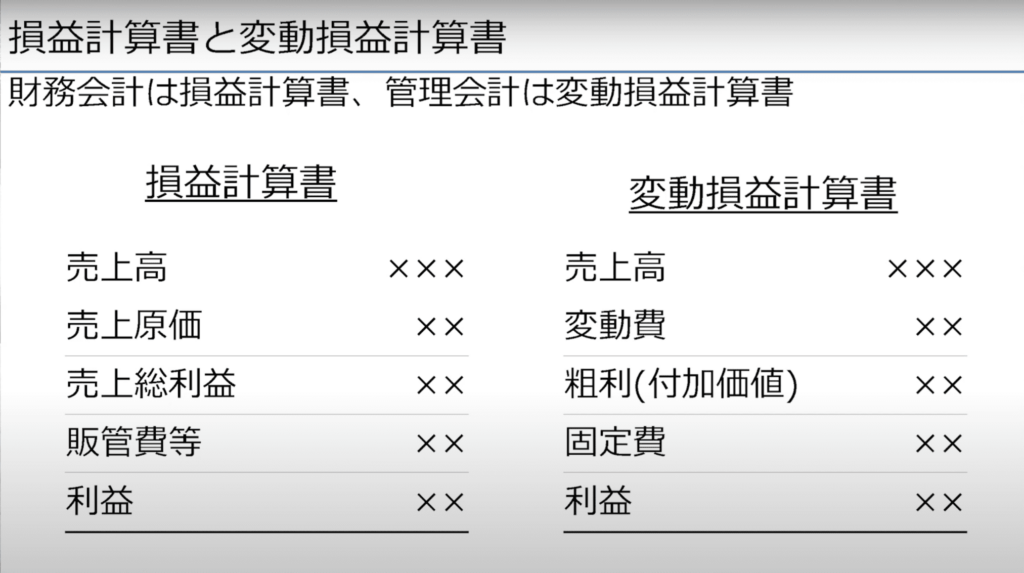

損益計算書と変動損益計算書

上図の左側が財務会計に基づき作成された損益計算書であり、右側が管理会計に基づき作成された変動損益計算書です。

この図を見て理解される方も多いと思いますが、自社の利益構造を具体的にイメージできているかというと、必ずしもそうではありません。

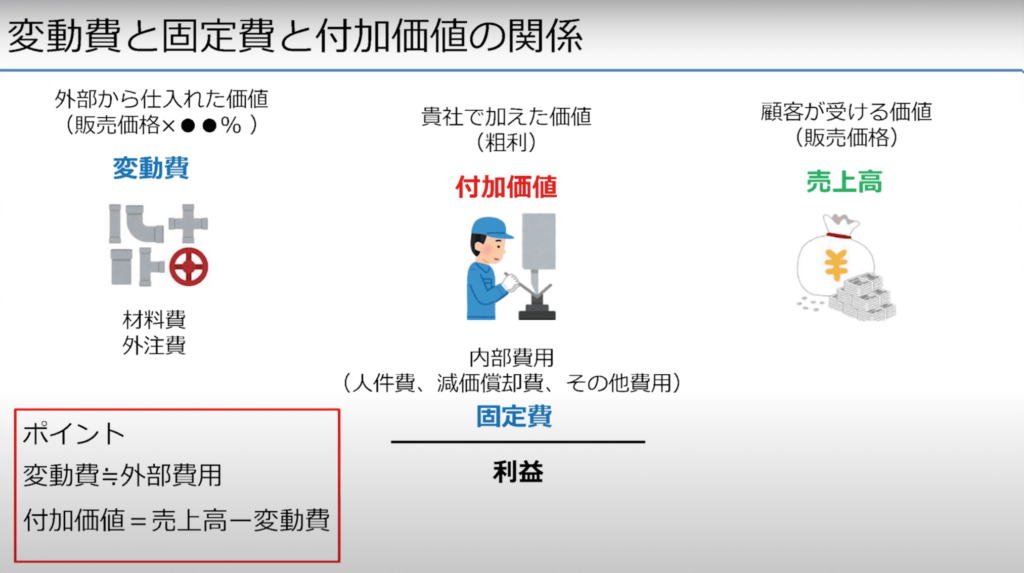

上図は、製造業を例にして、変動費・固定費・付加価値の関係を視覚的に分かりやすく示したものです。

上半分は、外部から仕入れた価値に自社で価値を付加し、その合計が売上高になることを表わしています。そして、下半分は付加価値から人件費など内部で発生する費用を控除した額が、利益になることを表しています。

ポイントは、材料費や外注費など、外部から仕入れた価値である外部費用を変動費とする点です。専門家の中には、厳密に考えて交際費や通信費も変動費としたり、細かい費用を「ああでもない、こうでもない」と分類したりする方もいます。

しかし、前述の通り、意思決定への有用性を重視し、複雑さよりも活用のしやすさを優先する観点から、私の経験上、変動費は材料費と外注費のみで、ほぼ有用な分析が可能です。

小売業であれば、変動費は商品仕入高になります。

もちろん、実際にやってみて想定値とかけ離れるようなことがあれば、自社特有の事情に応じて調整する必要もあります。しかし、そこにこだわり過ぎると訳が分からなくなり、複雑で使えないものになってしまうため注意が必要です。

付加価値の概念は見解により複数の算式がありますが、上図に照らして、売上高から変動費を控除したもの(付加価値=売上高-変動費)と考えてください。

改善ポイントの特定

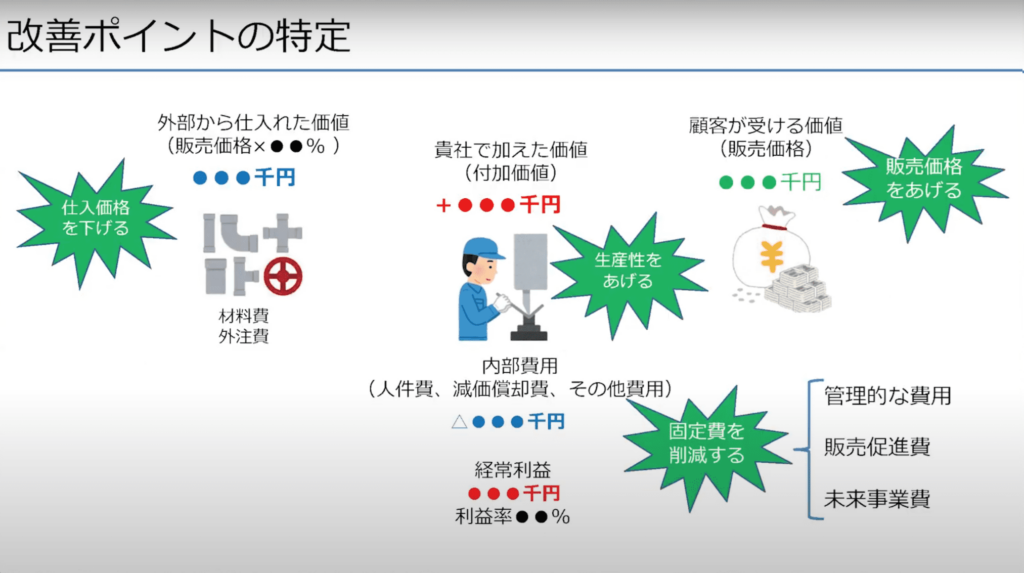

上記のように利益構造を捉えることで、改善の打ち手も見えてきます。

・仕入価格を抑える努力。

・1時間あたりの仕事量を増やすことで、全体の付加価値を上げる努力。

・値上げ交渉で販売価格を上げる努力。

・固定費を削減する努力。

このように切り分けて、「どこに問題があるのか?」「どの改善効果が大きいのか?」など、改善ポイントを特定して対策を打ちます。

固定費の削減に関しては、削減だけに頭がいくとやや危険です。

・管理的な費用

・販売促進のための費用

・新規事業のための費用

このように、今後のための費用に分けた上で検討しないと、固定費を削減することで逆に売上を落としてしまい、利益が減ってしまうこともあります。

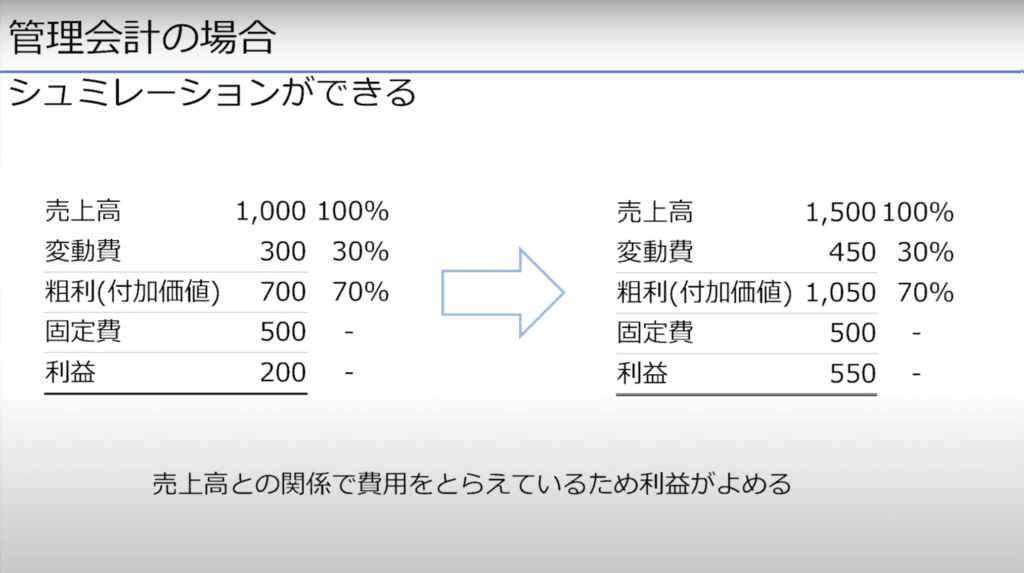

利益シミュレーション

次に、「変動費と固定費を分けることで、利益シミュレーションができる」というお話をします。

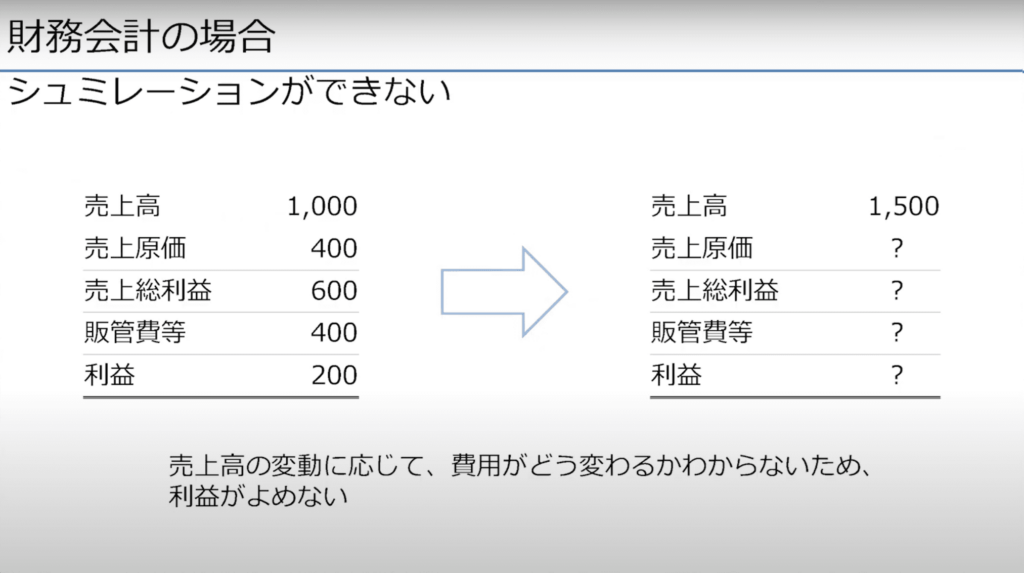

財務会計の場合、売上との関係で費用を捉えていないため、売上が変動したときの費用が分からず利益が読めません。

一方、管理会計の場合、売上との関係で費用を捉えているため、利益が読めます。

例えば、売上高1,000、変動費率30%、固定費500の会社があり、その会社の売上高が1,500になったとします。その場合、変動費30%で450、固定費は変わらず500になるため、利益が550だと分かります。

この性質を利用することで、利益シミュレーションが可能になります。

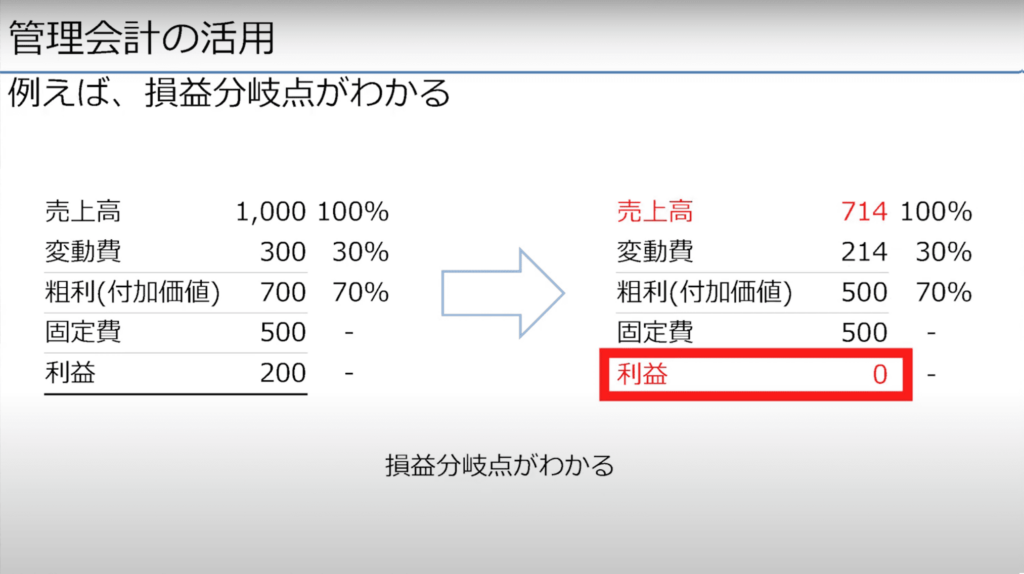

例えば、利益0(ゼロ)になるときの売上高を求めたければ、利益0(ゼロ)と置いて逆算します。利益0(ゼロ)に固定費500を足して付加価値500を導き出し、付加価値500を70%で割ることで売上高714が算出できます。少なくとも、714の売上高を上げないと赤字になることが分かるのです。

変動費は売上高に変動比率30%をかけるか、売上高と付加価値の差で算出します。

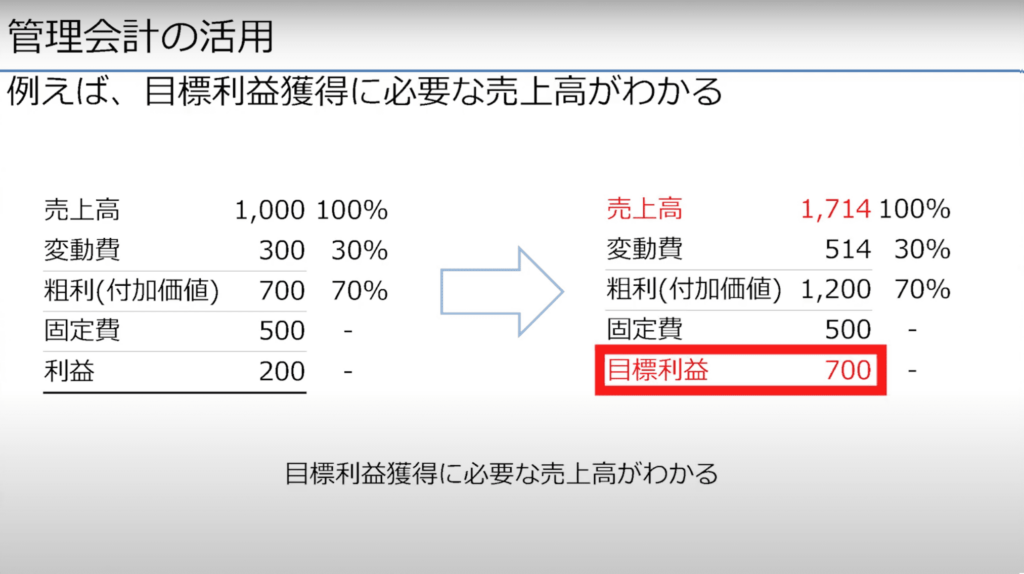

また、目標利益の獲得に必要な売上高も分かるため、利益計画の作成に活用できます。

例えば、目標利益700とした場合、固定費500を足して付加価値1,200を導き出します。そして、1,200を70%で割ると、売上高1,714が算出できます。目標利益700を上げるためには、売上高1,714が必要なことが分かります。

まず目標利益を決めて、その目標利益を確保するために必要な売上高を逆算します。そして、その売上高を達成するために、「誰に、何を、どれくらい売るのか?」という販売計画を立てることで、目標利益と販売計画が繋がっていきます。

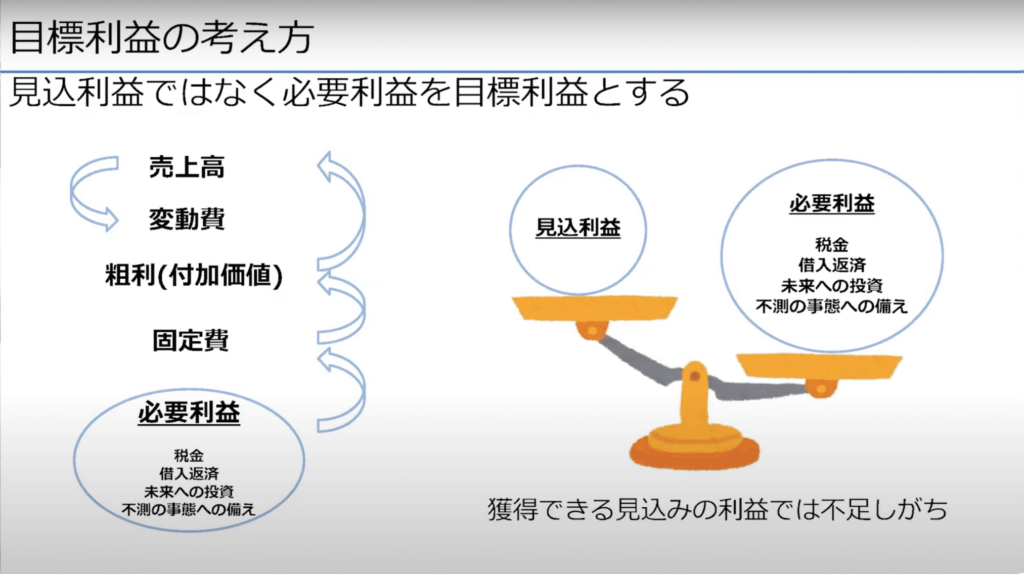

目標利益の考え方

次に、目標利益をどのように決めたら良いかお話します。

ポイントは、必要利益を目標利益とすることです。目標利益を決めるときに、過去の売上実績から見込利益を目標とする方がいます。しかし、これでは必要な利益が確保できないことが少なくありません。

会社は獲得した利益から税金を支払い、借金返済をし、現在の事業だけでは心許ないため未来事業へ投資をし、かつコロナなどの不足の事態へも備えます。また、会社によっては配当が必要な場合もあるため、頭で考えている以上に必要利益は大きく、そこから逆算して求められる必要な売上も想定以上に大きいことがあります。

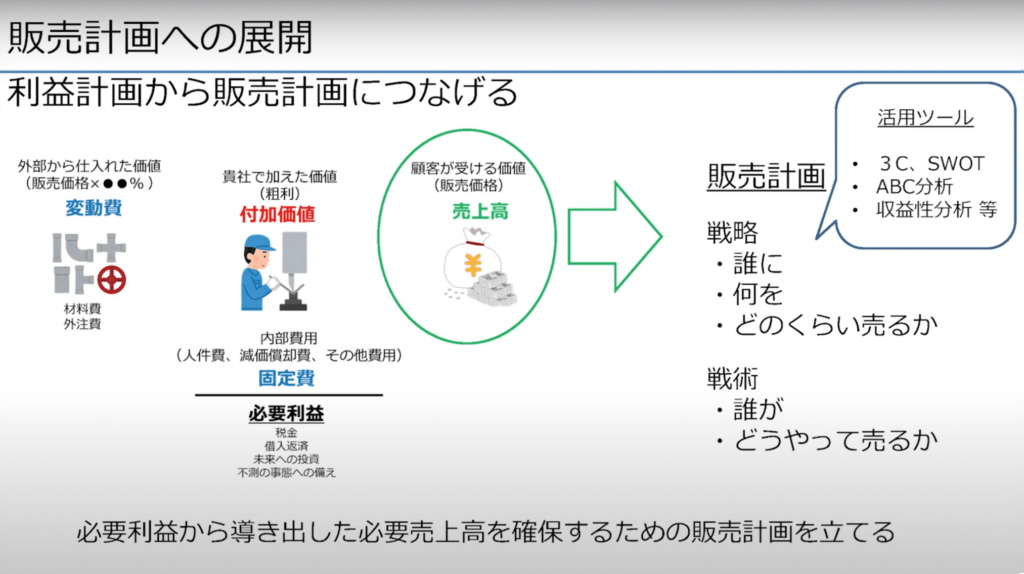

販売計画への展開

次に、利益計画から販売計画への流れをお話します。

まず目標利益を決めて、その利益を確保するために必要な売上高を逆算して明確にします。そして、その売上を達成するための販売計画を立案します。販売計画は、「誰に、何を、どれくらい売るのか?」という戦略が重要で、これは経営者が考える必要があります。

「誰が、どうやって売るのか?」という戦術は、現場からのボトムアップでも体制に影響はありませんし、むしろその方が現場の意欲的な活動につながります。

販売戦略立案のときに活用できるツールは、3C・SWOT・ABC・収益性分析などあります。

付加価値から自社独自の物差しを作って、各製品の収益性を明確に判定していく方法があるため、ご興味のある方は別記事「収益性判定のものさし」をご覧ください。

まとめ

企業会計には財務会計と管理会計があります。

財務会計は過去志向、管理会計は未来志向であるため、管理会計を将来の計画や意思決定に役立てていくことで差がつくというお話をしました。

そして、管理会計の基本は、変動費と固定費の分解だという点をお伝えしました。変動費と固定費を分解することで、損益のシミュレーションが可能となります。また、利益計画は見込利益ではなく必要利益から決める必要があり、必要利益を確保するための売上高は意外に大きいという話をしました。

そして最後に、必要利益から逆算して導き出される売上高を達成するために、販売計画を建てる必要があります。販売計画は「誰に、何を、どのくらい売るのか?」ということが重要なことをお伝えしました。

本日の内容が、皆様の経営に少しでもプラスになり、経営の活かし方の参考になれば嬉しく思います。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。