PDCAで経営改善 | Part2 実践編-営業活動

登壇者

石井 信裕

中小企業診断士

バリューエンジニアリングスペシャリスト / 簿記2級 / TOEIC 935点

1983年 ソニー株式会社入社後、ソニーエレクトロニクス(米国)SCMマネージャー、ソニー(株) ストレージメディア事業管理部⻑、事業推進部⻑後、数社経る。

2020年 日本フィランソロピー協会 シニアマネージャー 2021年 東京都中小企業振興公社 事業承継・再生支援マネージャー

本シリーズは二部制で、上記の動画は「Part.2」です。

▼ シリーズ動画一覧

目次

PDCAとは

PDCAというのは計画を立てるPlanのP、計画を実行するDoのD、実行を評価するCheckのC、改善して次へつなぐActionのAをつなげてPDCAのサイクルと言います。

理論編ではこのPDCAのそれぞれのプロセスについてご説明致しました。今回は実践編としてこのPDCAを営業活動の改善に適応した卸売業を営むN社の事例について以下ご説明させて頂きます。

目的の明確化

PDCA活動をはじめるにあたり、まず目的を明確にします。

卸売業を営むN社では過去数年にわたり年間の売上高予算に対して実績が達成できない状況が続いていました。「あるべき姿」は売上高予算を100%達成することでしたが、「現状」は未達成が続いていました。この「売上予算を達成できないこと」をギャップすなわち問題としてとらえ、「売上予算を達成すること」を目的として設定しました。

どのような改善活動でもいえる事ですが、まず目的を明確にして、できる限り詳細な計画を立てて下さい。

P:計画を立てる

PDCAサイクルの1番目は「P:計画を立てる」です。この計画を立てるために1.問題を明確にする事、2.現状を把握すること、 3.目標を設定すること、4.真因をつきとめること、5.対策の計画を立てる、という5つのステップ経て計画を作ります。

N社の事例についてこれら5つのステップの具体的な内容を以下ご説明します。

ステップ1:問題を明確にする

まず初めに問題を明確にします。会社や組織にはそれぞれ目指したい「あるべき姿」があると思います。何を目的として、どのような「あるべき姿」を目指しいのかをまず明確にして下さい。そして「あるべき姿」に対して今の会社や組織はどのような状態なのかを把握して下さい。その「あるべき姿」と「現状」にはどのような差、ギャップがあるのかを認識します。これが「問題」です。

N社の事例では「あるべき姿」は売上高予算を100%達成することでしたが、「現状」はここ数年売上げの未達成が続いていました。この「売上予算を達成できないこと」をギャップすなわち問題としてとらえました。こうした問題の把握を行う時にはリーダーが一人で考えるのではなく、改善を進めるチームの中で良く議論しながら問題の把握をおこないます。そうする事でチ-ムにとり共通の問題意識を持つことができます。

ステップ2:現状を把握する

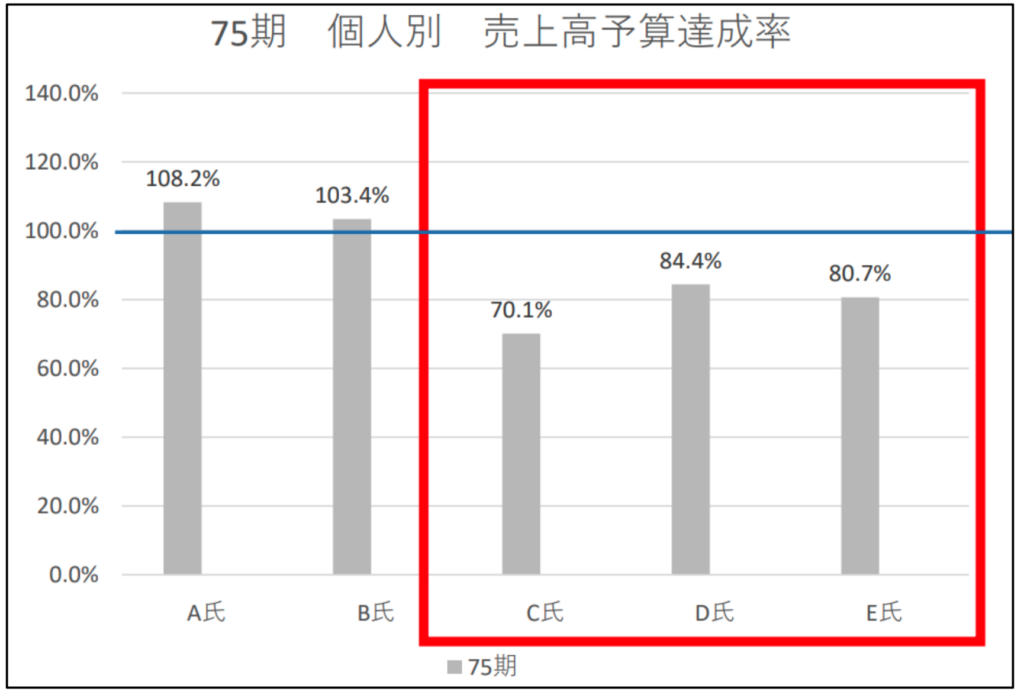

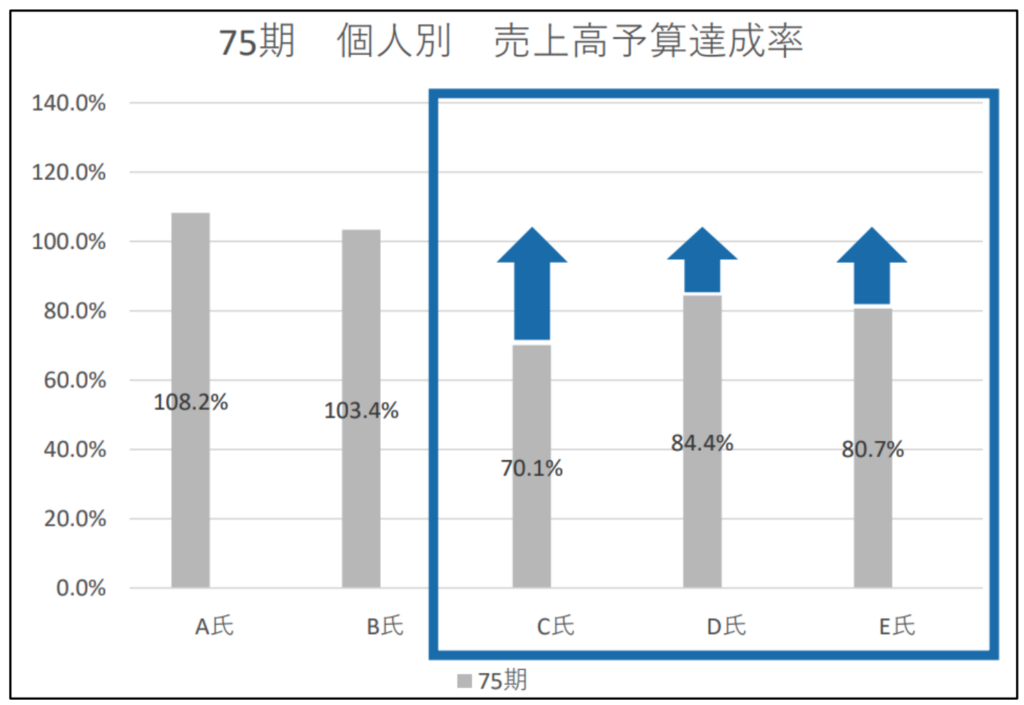

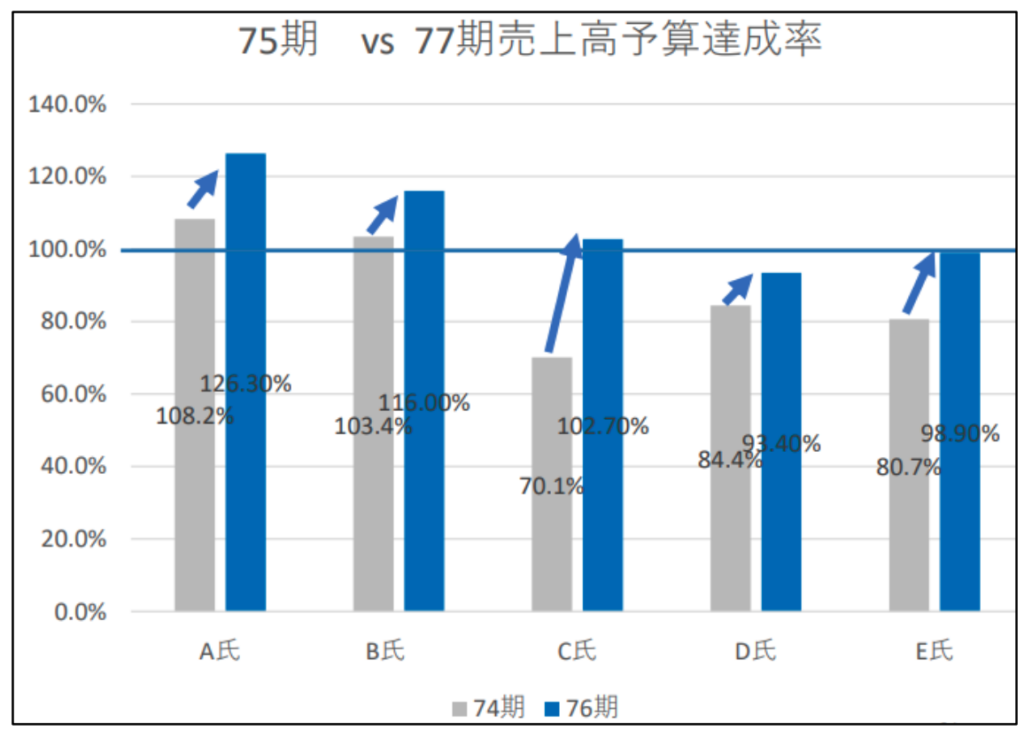

「あるべき姿」に対して「現状」はどうかを把握します。できるだけ客観的に把握可能なデータや指標を選び現状調査を行います。N社の事例では5名の営業メンバーのうち2名は常に予算を達成している一方、3名は予算に売上実績が届かない状況が続いていました。

ステップ3:目標を設定する

「現状」から「あるべき姿」へむかうための目標を設定します。N社の場合、売上予算を達成できていない3名が予算を100%達成することを目標として設定しました。

「現状」から「あるべき姿」へむかう時、理想的には一気に「あるべき姿」へ到達できればよいのですが、その差が大きい場合にはまず到達可能と思われ目標を設定しながら一歩一歩あるべき姿に近づけていくことが大切です。あるべき姿を目指してまず実現可能と思われる目標の設定をして下さい。できるだけ定量的な目標を設定しながら、いつまでに達成するのか時期を明確にしながら活動を進めて下さい。

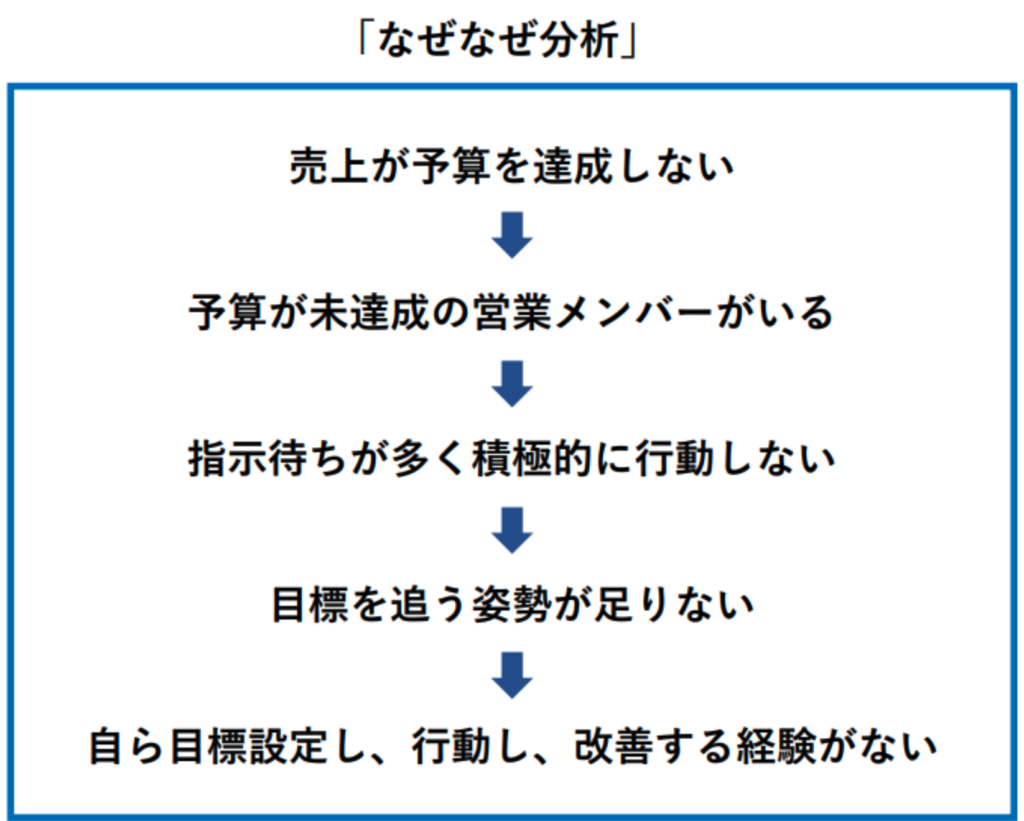

ステップ4:真因をつきとめる

「現状」は、なぜ「あるべき姿」になっていないのか、その阻害している原因を洗い出し真因をつきとめます。真因をつきとめる手法には、なぜなぜ分析や特性要因図があります。N社のケースではなぜなぜ分析を以下のように使い真因をつきとめました。

N社の実例では自ら目標設定をし、行動し、改善するという経験や姿勢が足りない事が真因として想定されました。

ステップ5:対策の計画を立てる

以上のステップで協議した内容を整理してチームで確認します。目的は何か、目標はどこにおくか、誰が何をいつまでにどのように進めるのか、具体的な手法、手段はどうするのか、どういった指標やデータを抽出し進捗を確認するのか、等々詳細な計画を立てます。

N社において、目的は会社全体の売上予算を100%達成すること。目標は個人別の売上予算を達成できていないメンバーの達成率を100%に改善すること。その具体的な手法、手段については営業メンバーが集まり、自らが置かれた事業の環境分析を行い、その中から売上を改善していくための施策について協議を通じて立案しました。この施策を通じた個々人の目標を決めた上で活動計画、週次の達成目標を決めました。

D:実行する

PDCAの2番目は「D:実行する」です。 「P:計画する」の5つのステップを経て作成した詳細計画に沿い改善活動を進めます。

N社では活動計画に従って施策を実行しました。実行にあたっては詳細な活動計画を作成し、目標達成件数などの指標を記録してゆきました。毎週月曜日にリーダー含めてチームメンバーが集まり前週の結果についての主要な指標(KPI:Key Performance Indicator)を確認(モニタリング)しながらレビューしました。計画通り進んだこと、進まなかった事などを話し合いながら今後の活動を見直していきました。

実行にあたって注意すべきポイントを以下に述べます。

チームの中の連携や情報交換をしっかりと行って下さい。必ずどの指標を改善の物差しとしていくのかを決め、記録に残しながら活動を進めてください。定量的な面だけでなく、活動を進めている中で気づいた事や反省すべき事など定性的な面についても記録を残しておくと今後の改善活動において新たな気づきの材料になります。

活動進捗をレビューする場には統括するリーダーは必ず参加してください。リーダー出席のもとで定期的に進捗を確認することは改善活動を成功させるための重要な鍵です。進捗レビューにおいて計画と大きく乖離している活動はリーダーが中心となり、その乖離を減らす対策をチームメンバーと共に協議し立ててください。

C:評価する

PDCAの3番目は「C:評価する」です。 実行した結果、その目標は達成できたのか判断します。目標と実績に乖離が見られるときにはその乖離は何が原因で起きたのかをチームで徹底的に協議し突き止めてください。また改善活動を通じて良かった点、あるいは反省すべき点は何かについても、この評価の中でチームとして整理してください。乖離の原因や良い点、反省すべき点などを記録に残し、将来の改善活動に活かして下さい。

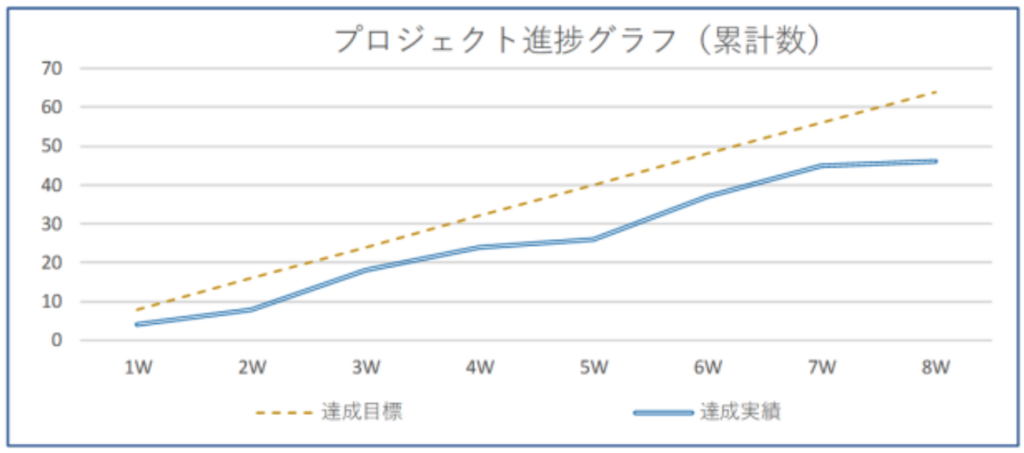

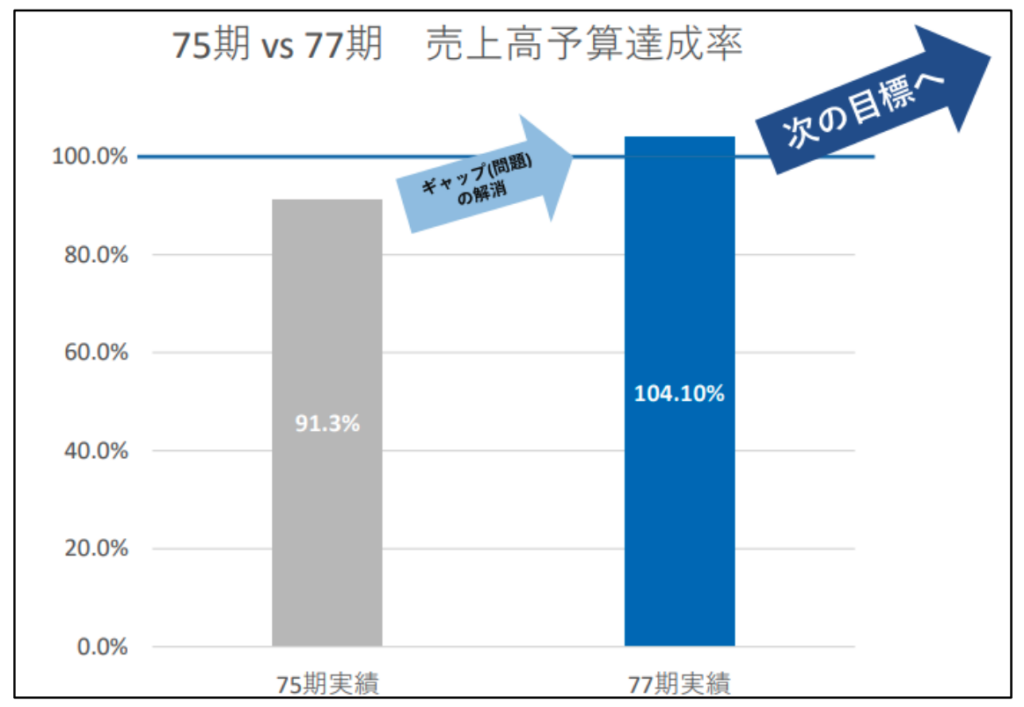

下記はN社の活動結果を示すグラフです。グラフの中の点線が目標とした指標であり実線が実績です。この活動では目標に対して実績は70%強程度となりました。しかしながらN社の問題において真因と想定された、「自ら目標設定をし、行動し、改善するという経験や姿勢が足りない事」について参加メンバーの意識の改善は見てとる事ができました。

こうした意識の変化に伴い、営業メンバーの予算達成率は下記のように改善されました。

個々のメンバーの努力と改善の結果、会社全体としても予算を100%達成することができました。

A:改善し次へ繋ぐ

PDCAの4番目は「A:改善し次へ繋ぐ」です。評価で得られた改善を実行に移します。N社では予算目標を達成できた事を踏まえ、次の目標へ向けて活動を進めています。

以上PDCA活動について具体的な事例をご説明させて頂きました。シンプルな内容ですが、経営改善を進める上で強力な武器になります。

最後にPDCAの改善を進める中で大切な事を整理します。

組織の方針沿った、組織のあるべき姿をめざした目的、目標を立てて下さい。

PDCAの中で特に「C」のチェック、反省を徹底的に行って下さい。この反省を踏まえて修正すべき内容を次の計画に盛り込みながらこのPDCAを続けていくことが成功への鍵です。

「あるべき姿」は高く掲げますが、目標を高くしすぎると活動が続きにくくなります。チームで力を合わせて達成可能な目標を掲げ、その目標を達成することで一歩一歩、「あるべき姿」を目指してください。

チームで取り組んでください。一体感が生まれチーム全体の力が強くなります。

リーダーは必ず実行部隊の皆さんと一緒に活動して下さい。計画を決めた後は実行部隊に任せるようなリーダーもみかけますが、リーダーが実行を人任せにするような改善は進みません。

最後に、こうした活動を実行する場合、途中で活動を阻む壁のようなものが現れることがよくあります。その壁のために活動の進み方が遅くなり、諦めてしまうケースもよく見受けられます。そこで諦めたら最後、折角のそれまでの活動は後に何も残りません。粘りにねばり、最後までチームで力を合わせて必ず達成

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。