在庫や売掛金を担保にできる!動産担保融資を中小企業診断士が徹底解説!

執筆者

深町 一隆

中小企業診断士 /

健康経営アドバイザー

地銀、信販会社、メガバンク、保証会社、にて法人、個人営業、融資業務に従事。

営業では融資業務を中心に中小企業約100社を支援、保証会社においては地銀、信金、信組約80行を担当し、金融機関向け営業支援を実施。

実家の小売業が廃業しその無念さから「廃業を減らしたい」と中小企業診断士の資格を取得。商売の苦労を理解し、困難に立ち向かう企業のサポートに情熱を注ぐ。「伴走型相談支援」を軸に経営者のパートナーとして取組む。

目次

動産担保融資(ABL)ってなに?

動産担保融資(ABL)ってなに?

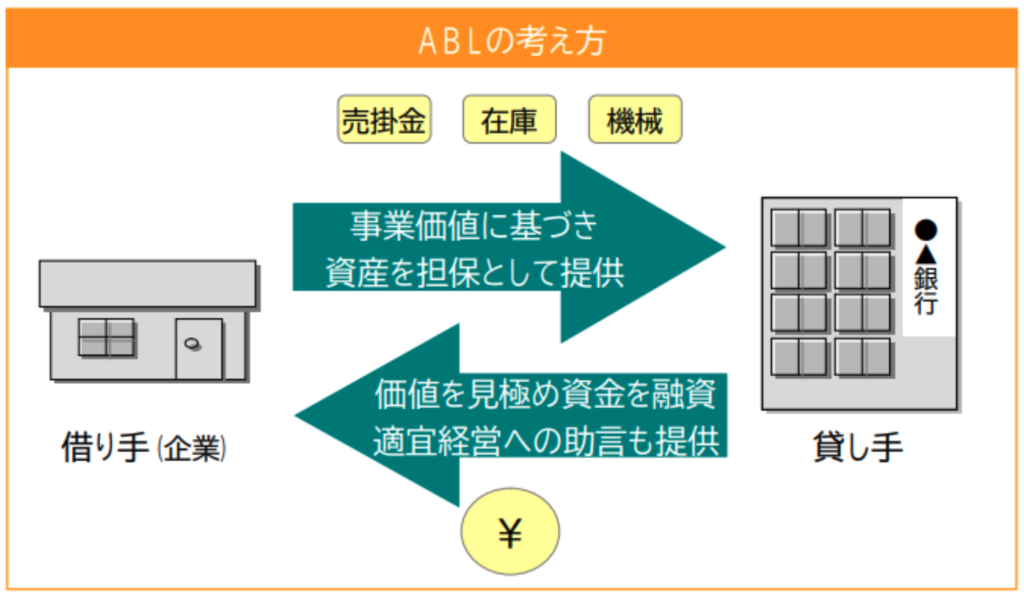

動産担保融資ABL(Asset Based Lending)とは、企業が保有する在庫や売掛債権、機械設備等の事業用資産を担保にした融資です。不動産や経営者保証に依存しない資金調達手段として、近年注目されています。

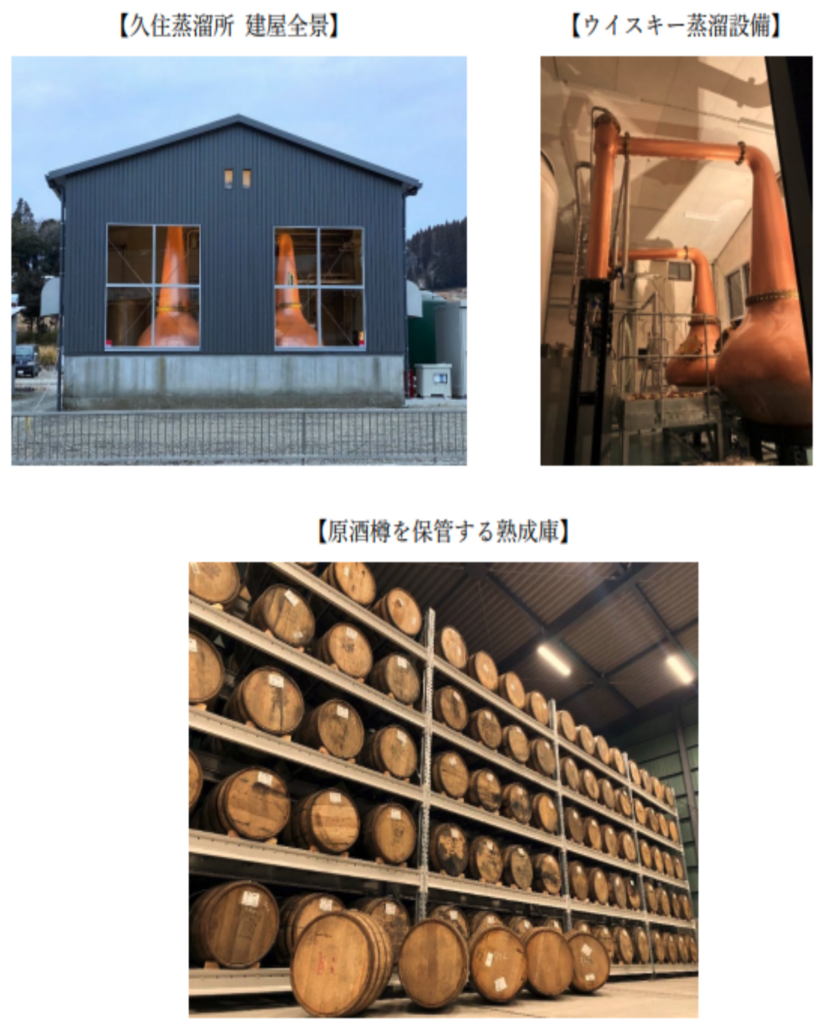

つい最近ですが、8月25日に日本経済新聞やネットニュースなどで熟成に時間のかかるウィスキーを担保にした融資が紹介されました。

三井住友ファイナンス&リース(株)が大分県のベンチャー酒造である津崎商事(久住蒸留所)へ熟成中のウィスキー原酒在庫を担保とした動産担保融資(「以下ABL」)が実行されました。

背景として、近年のジャパンウィスキーは世界中から評価を得ている一方で供給不足が続き、製造に新規参入する事業者が増えていること、また将来的に市場拡大が見込まれることや当社の地元産の原材料を使用した循環型ビジネスが評価されたようです。

ウィスキー担保融資ってすごい!

従来型ABLは完成された商品を担保にしていましたが、ウィスキー担保融資は完成前の商品の将来性を評価しています。このウィスキーABLスキームは、日本酒、焼酎、味噌などの醸造品にも活用できそうです。

また、津崎商事(久住蒸留所)は原材料から地産地消を行い、製造の工程で生じるポットエール(蒸溜残液)・ドラフ(麦芽の搾りかす)などの副産物を飼料として活用するなど、循環型ビジネスを展開しています。循環型ビジネスとは、限りある資源からより大きな付加価値を創出するビジネスモデルです。気候危機や生物多様性の喪失などの課題に対処するために必要とされています。循環型ビジネスには、設計・生産・利用・廃棄・再生のあらゆる段階で実現できる様々なビジネスモデルがあります。

地方創生と循環型ビジネスは、相互に関係するテーマです。地方創生は、地域の魅力と質を向上させることを目指しますが、それには脱炭素化や低炭素化などの環境配慮が必要です。循環型ビジネスは、資源の有効活用や再利用などによって、脱炭素化や低炭素化に貢献できます。また、循環型ビジネスは、地域の特色やニーズに応じたサービスや製品を提供することで、地域の活性化や雇用創出にもつながります。地域の活性化は、少子高齢化や人口集中などの問題に対応するために重要です。地方の人口減少や経済格差を是正するためにも幅広く展開されることが求められます。

また、地方銀行ではブランド牛やランドセルを担保としたABLが実行されています。このように従来型の不動産を担保とした融資方法から、在庫、商品等を担保としたABLを通じた地域社会への貢献が広がりを見せています。

ウィスキー原酒在庫を担保としたABLはまさに、地方創生の代表例です。

動産担保融資(ABL)を詳しく教えて!

動産担保融資(ABL)を詳しく教えて!

「動産担保融資(Asset-Based Lending、ABL)」とは、企業が保有する在庫や売掛債権、機械設備等の事業用資産を担保として活用した融資です。一般的に活用の多い不動産や経営者保証に依存しない資金調達手段として、近年注目されています。ABLでは、流動資産を担保にすることで、担保の価値を高め、融資を受けやすくなります。

また、ABLでは多様な事業用資産を担保に活用できます。

ABLってメリットあるの?

ABLのメリットとしては、以下の点が挙げられます

1.資金調達がしやすい

企業の資産、特に売掛金や在庫などの動産を担保にすることで、金融機関が融資資金の回収リスクを低減できます。これにより、通常の担保(不動産など)に比べて、より多くの資産を担保として利用できるため、融資条件が柔軟になり資金調達がスムーズに進みます。

2.キャッシュフロー改善

売掛金や在庫など、通常は資産として活用しきれないものが担保として使用できるため、キャッシュフローを効率的に改善できます。これにより、短期的な資金繰りが楽になり、営業活動を安定させることができます。

3.業績のモニタリングとサポート

動産担保融資を受けている事業者は、融資後も金融機関から定期的なモニタリングを受けることがあります。この際、金融機関は企業の業績向上をサポートし、適切なアドバイスを提供することが多く、長期的なパートナーシップを形成することができます。

一方で、ABLのデメリットとしては、以下の点が挙げられます。

1.過剰担保のリスク

動産の価値が変動するため、融資額に対して担保が多くなりすぎる 可能性があります。

2.金融機関への定期的な報告が必要

動産の状況を把握するため、金融機関に対して定期的に在庫や売掛金 の報告を行う手間が発生します。

3.倒産リスク

返済が困難になった場合、動産を差し押さえられる可能性があります。

4.即日の資金繰り需要には対応できない

動産の評価や契約に時間がかかるため、急な資金調達には向きません。

ABLは、自社が保有する在庫や債権などの流動資産を担保として融資を受けることができるため、不動産などの担保に乏しいスタートアップ企業などにとっては、利用しやすい制度であるといえます .

モニタリング(実地調査)は面倒くさい?

モニタリングにより、金融機関が担保である動産や売掛債権情報等の商流を的確に把握・ 評価することで、利用企業の実情を深く理解し、より緊密な関係を構築することができます。金融機関や専門機関が実施するモニタリングには誠実に対応する必要があります。モニタリングは金融機関とのコミュニケーションの機会と考え、上手く金融機関を味方につけましょう。

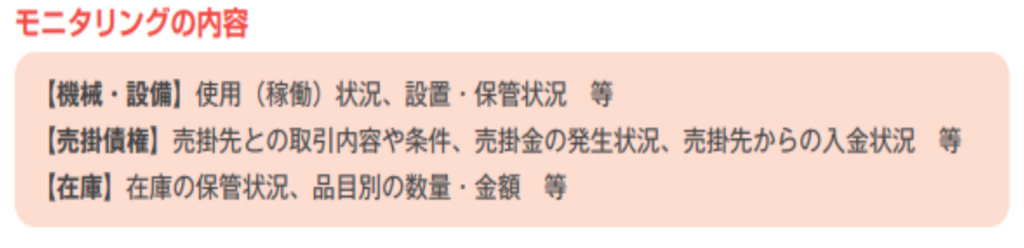

【モニタリングの内容】

【機械・設備】使用(稼働)状況、設置・保管状況 等

【売掛債権】売掛先との取引内容や条件、売掛金の発生状況、売掛先からの入金状況等など

ABL申請に必要な書類とは?

ABL(動産担保融資)を受ける際に必要な書類は、融資を受ける金融機関によって異なります。一般的には、以下のような書類が必要とされることが多いです。

- 会社の設立登記簿謄本

- 事業計画書

- 決算書

- 財務諸表

- 売掛金台帳

- 在庫台帳

- 保有株式台帳

- 保有債権台帳

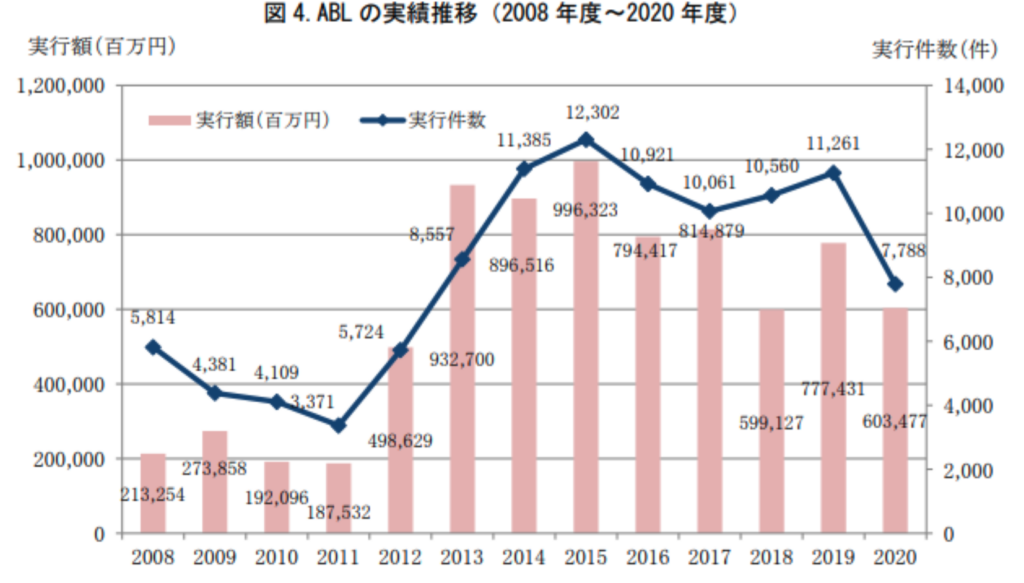

近年のABL融資状況はどうなの?

ABLの市場規模は、2012年度以降大きく増加し、2015年度は実行総数、実行総額ともに最大となりましたが、2016年度、2017年度は減少し、2018年度、2019年度では一旦増加したものの、2020年度は再び減少しています。この背景として、新型コロナウイルス感染拡大に対応するための各種補助金や政府系金融機関による融資の拡充により資金調達環境が改善するなか、ABLを含むプロパー融資が減少したことなどが要因と考えられます。

2022年3月帝国データバンク

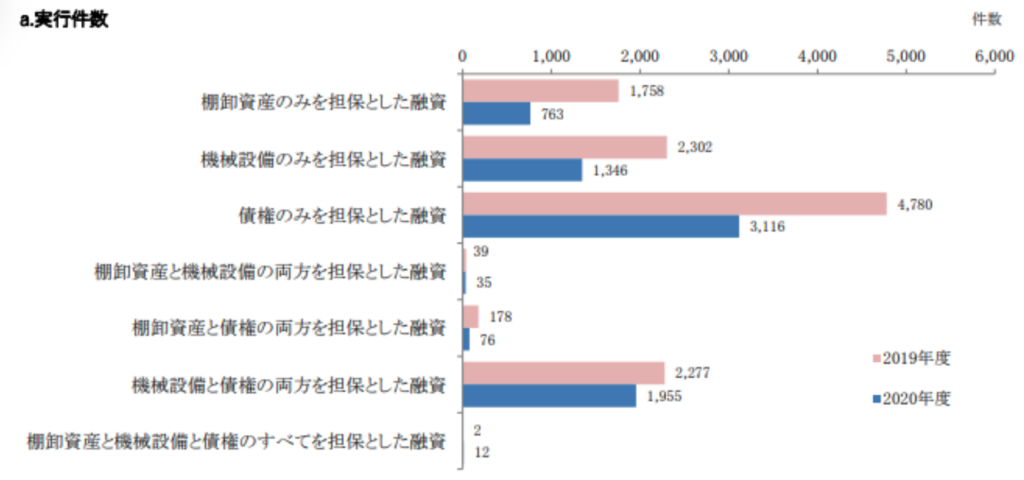

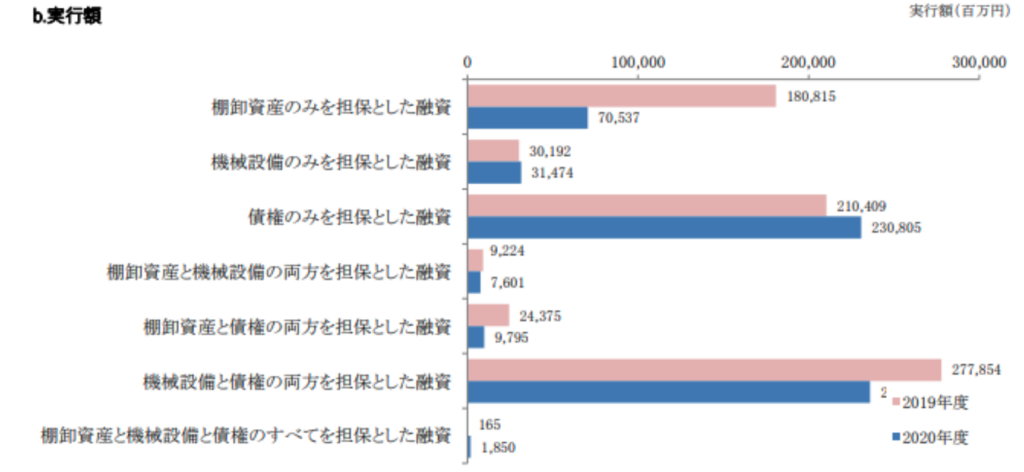

また、ABL の実行件数および実行額は、「債権のみを担保とした融資(売掛債権等)」と「機械設備と債権の両方を担保とした融資」が主に利用されています。

2022年3月帝国データバンク

教えて!!!東京都動産・債権担保融資(ABL)制度

教えて!!東京都動産・債権担保融資(ABL)制度

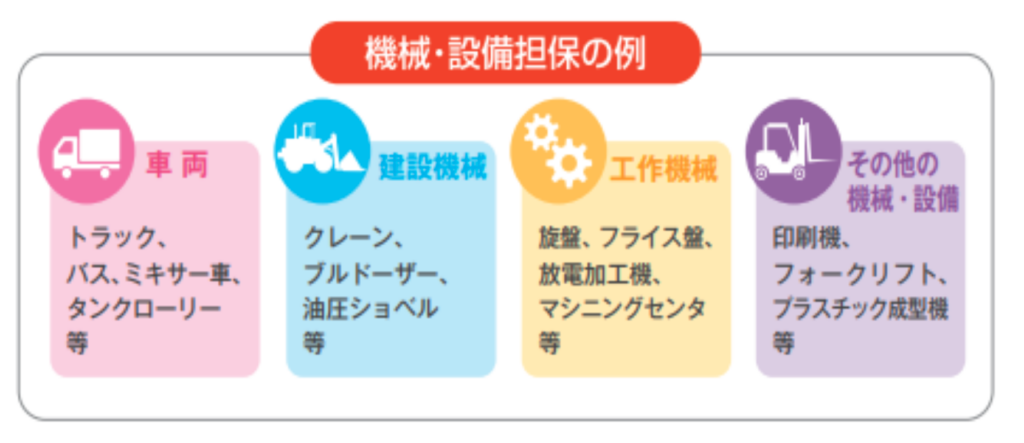

東京都動産・再建担保融資(ABL)制度とは企業の経営安定化や成長促進を目的とした融資制度で、中小企業が保有している機械・設備(車両、建設機械、工作機械等)や売掛債権、在庫など様々な資産を担保として有効活用し、金融機関から不動産担保に頼らずに事業資金を借り入れることができる、東京都独自の制度です。

以下の資産を担保として活用できます。

- 車両(トラック、バス、ミキサー車 等)

- 建設機械(クレーン、ブルドーザー、油圧ショベル 等)

- 工作機械(旋盤、フライス盤、マシニングセンタ 等)

- その他の機械(印刷機、フォークリフト 等)

- 売掛債権(売掛金、受取手形 等)

- 在庫(商品、製品、仕掛品、原材料 等)

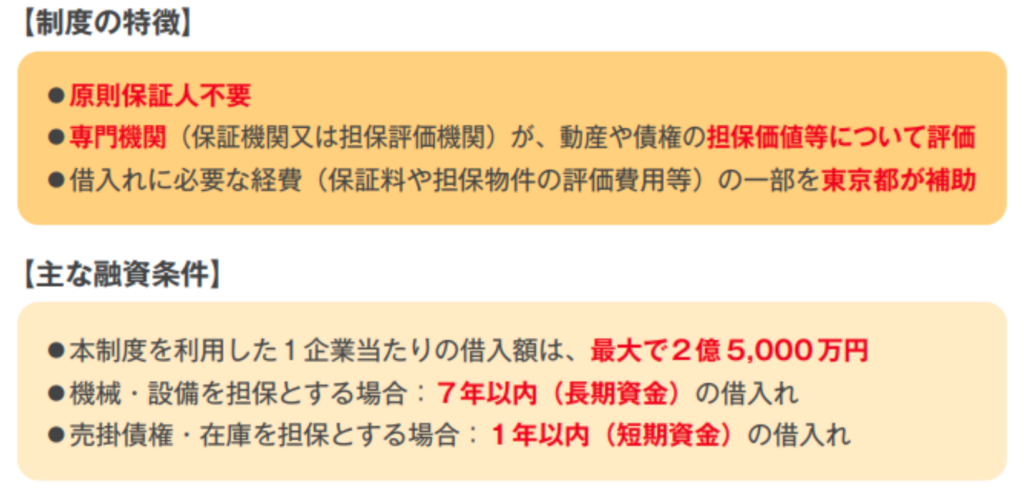

制度の特徴は以下のとおりです。

この制度を利用する最大のメリットは、原則保証人が不要なことです。多くの融資では、中小企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となります。企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することが求められ、個人の財産を失うリスクがあります。このリスクを回避することで経営者のモチベーションもあがり積極的な事業展開へつながるものと考えます。

次に、借入に必要な経費は、東京都から補助されます。具体的には、担保物件の評価費用や保証協会へ支払う信用保証料の補助です。担保物件の評価費用や信用保証料の負担は、資金力の乏しい企業にとって大きな負担となります。余分な出費を抑える点でも経費の補助はたいへん魅力的です。

(1)補助の対象となるもの

①担保物件の査定及び実地確認等に係る費用

②保険料

③信用保証料

④担保評価等に係る費用の合計額

小規模企業(中小企業のうち、従業員数が製造業等30人以下、卸・小売・サービス業は10人以下の事業者)は全額、それ以外の中小企業は、2分の1の額

なお、都の負担金は上限額がありますのでご注意ください。

〇売掛債権、在庫等を担保とする場合

(ア)中小企業の場合

①保証機関による保証額(融資額)

②担保評価機関による評価額

のいずれか小さい額の年率3.5パーセントに相当する額

(イ)小規模企業の場合

①保証機関による保証額(融資額)

②担保評価機関による評価額

のいずれか小さい額の年率3.5%に相当する額

もしくは年間70万円のいずれか大きい額

たとえば

①保証機関による保証額 2000万円

②担保評価機関による評価額 3000万円

の場合、いずれか小さい額なので①の2000万円が適用されます。

1.中小企業は、2分の1の額が補助対象なので

2000万円×3.5%×1/2=35万円

2.小規模企業は、年率3.5%もしくは年間70万円のいずれか大きい額なので

2000万円×3.5%=70万円 が補助額となります。

機械・設備を担保とする融資については、以下のとおりです。

①保証機関による保証額

②担保評価機関による評価額

のいずれか小さい額の年率4パーセントに相当する額

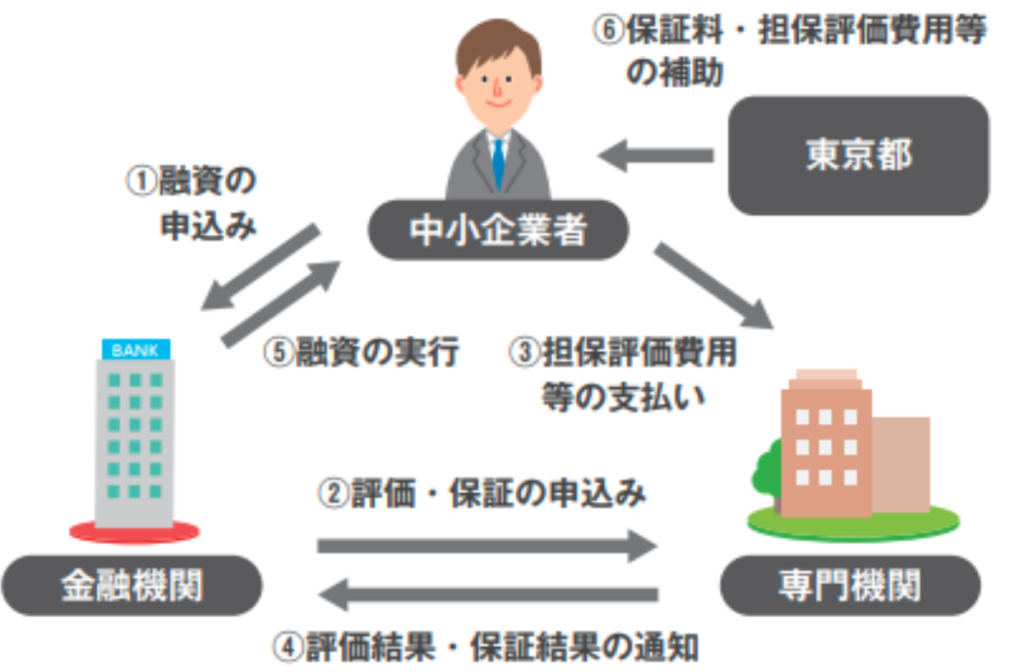

また、この制度では金融機関や専門機関が会社を訪問するなど、担保である動産や売掛債権の情報等の商流を的確に把握・ 評価するためにモニタリング(実地調査)がおこなわれます。担保物件である動産や売掛債権の適切な保全につながるほか、金融機関が会社の事業実情を深く理解することで、より緊密な関係を構築につながります。

東京都動産・再建担保融資(ABL)制度のスキームは以下のとおりです。

さらにパワーアップ!!! 東京都ABL制度

東京都では、令和5年8月1日より、本制度の更なる利便性向上のため、新たな融資スキームを実施する専門機関を募集及び選定し、売掛債権と在庫を一体評価する担保評価スキームの取り扱いを開始しました。

新たな新制度の特徴は、いままで売掛債権と在庫を個別に評価し、ABLを実行していましたが、新制度では売掛債権・在庫を一体評価する担保評価スキームになりました。これにより、ABL実行額の拡大や、評価手続きの簡素化などのメリットがあります。

従来型東京都ABL:売上債権、在庫の個別評価

⇒新型東京都ABL:売掛債権、在庫の一体評価

出所:東京都産業労働局プレスリリース

結論。やっぱりABLはみんなの味方‼

ここまで、ウィスキーを担保としたABLと東京都ABL制度をご紹介してきましたが、結論として「やっぱりABLはみんなの味方」であることにお気づきになられたのではと思います。ABLの魅力として、自社が保有する在庫や債権などの流動資産を担保として融資を受けることができるため、不動産などの担保に乏しいスタートアップ企業などにとっては、利用しやすい制度であるといえます。また、既に不動産を担保に資金調達をおこなっている企業が、担保の評価が足りないため新たな資金調達ができない場合に、ABLを活用した資金調達により、事業の安定化及び資金繰りの改善につながるなど、スタートアップ企業から老舗企業まで、すべての企業にABLは有効であると言えます。

資金調達で悩んでいる皆さま、ぜひABLの活用をご検討ください。

<ご参考>ABL制度の事例紹介

車両を担保に継続的に資金を調達

事業概要:スクラップ輸送、産業廃棄物収集運搬

関東一円とその近県で、鉄やアルミなど金属ス クラップを回収し、製鋼所へ輸送するのがメイン業務。24トントレーラーを20台、6 ~ 8トンの大型・小型トラックがクレーン付きの車両も含めて6台、26トンダンプトレーラーを5台ほど所有。低騒音・低燃費の車両を使用するなど、環境対策にも配慮している。これらの車両を担保にABLにて資金調達をおこなう。

主に運転資金として活用している。

また、専門機関から車両の評価を受けることで、自社の車両をもとにどれくらい融資を受けられるのかわかるという点も利用につながった理由の一つ。

(出所:東京都動産・債権担保融資制度事例集)

売掛債権を担保に資金を調達

事業概要:日用品・化粧品卸売

当時は赤字・黒字の繰り返しでなかなか将来的な信用力を示せない苦しい時期だった。売掛債権を担保にできるのは魅力的だったが、まだABLの認知度が低かったこともあり、売掛債権を担保にするのは最終手段を使ったように誤解されかねないのでは、という懸念もあった。しかし、担保は登記をすれば取引先への通知は不要であるなどの丁寧な説明を受けて不安も払拭された。本制度を利用した結果、まとまった商品を仕入れることが可能になり、事業が軌道に乗り、資金繰りの安定にもつながった。

(出所:東京都動産・債権担保融資制度事例集)

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。