書評:アフターコロナの事業再生

執筆者

池谷 卓

中小企業診断士

約30年以上にわたり、素材メーカーに勤務し、国内外の生産設備・ライン

設計・保全や生産拠点運営、新事業開拓、経営企画、DX推進等を経験。2023年に中小企業診断士として登録。

目次

はじめに

2019年末より世界に猛威を振るったコロナ感染症は、日本の社会と経済全体にも大きな打撃を与えました。

特に中小企業は、需要が急になくなると言う今までに経験したことのない未曾有の環境変化に見舞われる中、多くの中小企業が経営を継続して生き延びるために低金利・元金据え置きのコロナ関連融資を利用することとなりました。(民間のコロナ関連融資の信用保証協会承諾件数は、累計で約137万件、金額では約23兆円)

しかし、融資は必ず返済しなくてはならず、多くは昨年の夏以降から金利だけでなく元金の返済が始まっています。(中小企業政策審議会金融小委員会(第10回)事務局資料によると、民間コロナ融資返済開始時期は2023年7月~2024年4月に集中)

ところが、コロナ禍の間に起こったエネルギーコストの高騰、ロシア・ウクライナ紛争による小麦価格の高騰、半導体不足、人材不足や歴史的円安などの外的環境変化により、原材料、エネルギーコスト、人件費の上昇など、企業努力では吸収できないほどにコストが上昇することとなり、中には利益を生み出しながら返済することに苦しむ中小企業も出てきています。(東京商工リサーチ調べによれば、2023年1-11月累計コロナ融資関連倒産数は2,877件(前年同期比40.4%増)と増加傾向)

国や全国銀行協会等は、この様な状況に対して中小企業がおかれた状況やニーズに応じて適切な支援提供をするために、いくつもの支援事業を導入したり、ガイドラインなどの整備・制定や運用を進めてきています。

例えば、返済軽減や新たな資金需要に対応するために、2021年に「経営改善サポート保証」、そして2023年初めから信用保証制度「コロナ借換保証」の導入を開始しています。

また、中小企業の経営状態(収益改善、事業再生や再チャレンジなどの各フェーズ)に応じた支援向けに、「経営改善計画策定支援(405事業)」や、金融機関の返済条件変更などを必要としない「早期経営改善計画策定支援(ポストコロナ持続的発展計画事業)」を導入しています。

さらに、2022年に中小企業の維持・発展や事業再生等を後押しするために、それぞれの企業の経営状態に応じて中小企業と金融機関の果たす役割を明確にして中小企業の再生等に関する基本的な考え方をまとめた、「中小企業の事業再生等に関するガイドライン」が制定しています。

そして、昨年11月に財務大臣から民間金融機関に対して、「コロナ禍からの社会経済活動の成長が進みつつある一方で、物価高騰や人手不足の影響により、事業者にとって厳しい状況が続いている。民間金融機関は資金繰り支援の注力から、事業者の実情に応じた経営改善・事業再生支援に取り組む段階へ移行していく必要がある」との一歩踏み込んだ注文もあり、全国銀行協会からは、「中小企業の事業再構築等に関するガイドライン」や「経営者保証に関するガイドライン」の見直しにより、中小企業の早期事業再構築や早期の再チャレンジの支援強化を進めると説明がありました。

財務大臣のこの発言は、国として中小企業等に対する支援の軸を、資金的支援から事業再生や再チャレンジへ変えていくことを表明したものと考えることが出来ます。

それではこれから、中小企業が事業再生に取り組み際に考えておくべきポイント等について、コロナ後の中小企業の事業再生について書かれた本書を基に、ご紹介をしたいと思います。

事業を継続させるために、努力する

その昔、徳川家康も読んで帝王学を勉強したと言われている、唐時代の書物「貞観政要」の中に「創業守成」との言葉がありますが、これは「創業よりも事業を守っていく方が難しい」と言うことを意味しているそうです。

現代のビジネス用語に置き換えると、「ゴーイングコンサーン(継続企業の前提)は難しい」に相当する言葉と思われますが、徳川家康はこの言葉の意味を良く理解していたからこそ、約300年間も続いた安定した政権による、豊かな民衆生活や文化の醸成する社会の実現する仕組みの構想を練り、構築することが出来たと考えると、深い意味を持った言葉だと感じます。

中小企業の経営者にとって「事業継続」とは、従業員の雇用を守り、利益を上げて、社会に貢献することを意味する重要な使命と言えます。

そこで、徳川家康と同じような心境に立ってこの言葉の意味を理解して、放漫な態度や私利私欲などは捨てて、戦略を練って景気変動などの外部変化に適切に対応して事業を継続させることに集中する必要があります。

しかし、平時とは異なるアフターコロナの現在においては、このような精神論だけで事業継続を図ることは難しく、もう少し具体的な軸を据えて行動する必要があります。

本書によると、それは「キャッシュ」つまり「お金」を軸に考えること、もう少し具体的には損益計算書やキャッシュフロー計算書の改善が非常に重要だそうです。

その理由として、現在の中小企業は、お金を生み出さない不良資産を保有して経営が苦しくなっていたバブル経済崩壊時とは異なり、激しいビジネス環境変化により継続的に「キャッシュ」を生み出すことが難しくなっているので、一時的に資産整理など貸借対照表(B/S)の改善を目指しても経営の継続の点からは意味をなさないからだそうです。

企業には「キャッシュ」が入っていくルートと出ていくルートがあって、前者の代表としては事業継続に一番大事な「売上」やし、その売上を生み出すための活動資金となる「融資や資本」があります。

一方後者については、売上を得るための活動や資産のための「支払・支出」、融資や資本に対する「返済・配当」の他には、公共サービスの対価としての「税金」などがあります。

本書の中には、中小企業がキャッシュインを大きく・早く、キャッシュアウトを小さく・遅くすることでキャッシュ不足(ショート)を避けるための知恵が多く記載されていますが、その中でも特に金融機関との関係に注目して、経営者として積極的に最優先で対応すべきであるとしています。

その理由の一つとして、一般的に中小企業の経営者は、資金繰りが悪くなると自分たちの努力でコストを削減しようとして、それにより自社の強みを低下させたり、社員のモチベーションを下げたりして、顧客満足度を低下させてしまい、結果的に事業をさらに悪化させ事業継続を危うくしてしまうことがあると指摘しています。

2009年に施行された中小企業金融円滑法(これ以降金融円滑法)の臨時措置期間(2009年~2013年)を過ぎた現在でもその効力は有効であり、金融機関は中小企業に対して円滑な資金供給や貸付条件変更等に努めるようになっています。

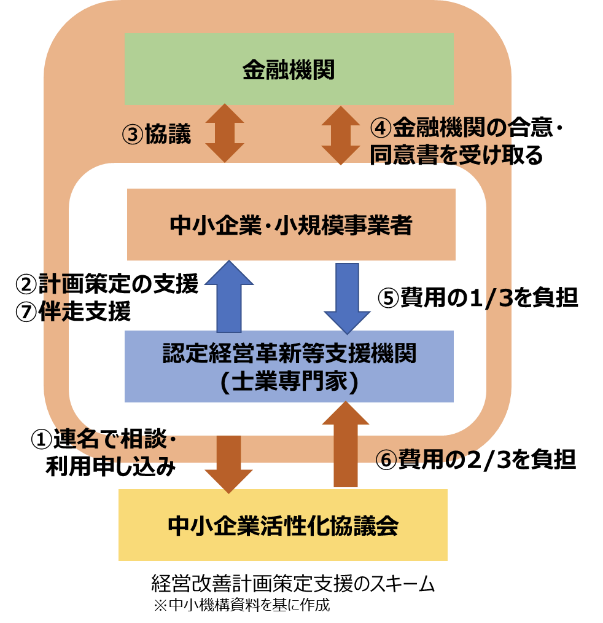

また、金融機関との交渉の際に提出すべき経営改善計画書の作成からその後のフォローを認定経営革新等支援機関からの支援を受ける事業(経営改善計画策定支援事業や早期経営改善計画策定支援事業)も、中小企業の資金繰りの度合いにあわせ整備されていますので、以前に比べると中小企業が金融機関と交渉するハードルは低くなっている様です。

もちろん、自社の努力により無駄なコストを削減することは、企業を強くし事業を継続するためには重要なことです。

しかし、企業は黒字でもキャッシュが不足すれば存続することは困難になりますから、経営改善計画などを認定経営革新等支援機関と一緒になって策定したうえで、金融機関と向き合いながらの企業再生の道を選択して、事業継続を目指すことは検討に十分値すると考えられます。

従業員のモチベーションを高める

さて、経営改善計画書も策定し金融機関からの支援合意も果たし、認定経営革新等支援機関からの強力な支援体制をもらえることになりました。

しかし、それだけで急にキャッシュを生み出す会社に変わるわけではなく、あたり前ですが経営改善計画を実現するために、自社の経営資源を使って儲けることのできる会社に生まれ変わっていく、努力が必要です。

本書では、企業が生まれ変わるための源泉は「従業員のモチベーション」であり、経営者はそれを認識して各職場の特徴にあった必要十分な対応を迅速にとるべきであるとし、いくつかの有効な手段を紹介しています。

企業再生などの危機的な状況下におかれた集団や人は、一時的に高いモチベーションを発揮することが知られていますが、一時的なモチベーションだけですと事業再生を達成できません。

事業再生の完遂とその事業継続を考えるならば、継続的に高いモチベーションを持つ集団になる必要があります。

本書では、そのための方法として、外的動機付け(例えば、給与・賞与を上げるなど)や、内的動機付け(例えば、やりがい、楽しい、満足、自己成長など)等を紹介し、外的・内的動機付けに必要な投入資源とその効果を経営状態等と照らし合わせ、バランスのとれた対応が必要としています。

また、どのような手法でモチベーション向上するにせよ、経営者と従業員との強固な信頼関係の構築が最優先されるべきであり、そのために経営者は計数経営管理能力等の管理能力を高める努力をしたり、必要に応じて認定経営革新等支援機関からの支援も受けながら、現状、再生計画や進捗等を明確に従業員に説明して、従業員の貢献を見える化することは非常に重要であるとしています。

中小企業は、従業員の能力発揮度合いがそのまま事業パフォーマンスに直結することが多く、そのためにモチベーションを継続的に高めておくことは、事業継続の観点からも経営者が常に取り組むべき最重要な経営課題と言えます。

まとめ

未だに国内においては新規コロナ感染者が発生していますが、それでも昨年の5月に第5類に移行した後は、少しずつ社会活動や経済活動が正常化され、海外からの旅行者も増えてきて街も感染症前の様な活気が戻ってきています。

しかし、IMFの昨年10月発表によると、インフレ、ロシア・ウクライナ紛争や地政学上の分断や中国経済の減速等により世界のGDP成長率は低くなる予測であり、コロナ感染症が下火になってもなお不確実性の高い経済状況であると言えます。

中小企業の経営者の方々は、不確実性の高い世の中であるから変わらない道を選択するのか、それともコロナ融資返済に向け自社の状況を明らかにして、必要な対策や事業再生に早急に着手し次の成長の機会をうかがう道を選ぶのか、非常に重要な選択を迫られていることと思います。

しかし、グローバル化、地域紛争、AIなどの技術革新や地球温暖化などにより不確実性は確実に高まっていきますので、前者を選ぶことは事業継続の可能性を低くすることはあっても、高めることはないと容易に考えることができます。

まずは、自社の状況分析などから着手するために、認定経営革新等支援機関※や、中小企業活性化協議会へコンタクトして相談を始めてはいかがでしょうか?

その際に、将来的な事業継続も考えるのであれば、本書にも指摘がある様に事業継承についても検討をしていくことをおすすめしたいと思います。

今回のお話が、事業再生を進めて成長を目指したいと思われている、中小企業の経営者の方々の少しでもお役に立てば幸いに思います。

今回の書籍:アフターコロナの事業再生

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。