銀行からお金を借りるなら知っておくべき!!~金融検査マニュアルって何?~

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

はじめに

今回は、「銀行からお金を借りるなら知っておくべき!!金融検査マニュアルってどんなもの?」ということでお伝えしていきます。

いま現在、金融検査マニュアルは廃止されていますが、この内容は知っておいた方が良いです。今回は少し難しい内容ですので、中小企業経営者の皆さんはもちろんのこと、専門家の方々にとってもお役に立てると思います。

なぜ経営計画が重要か?

金融検査マニュアル云々の前に、なぜ経営計画が重要かというお話をします。

経営計画は事業計画とも言われますが、皆さんは経営計画を会社で作っていますか?経営計画は非常に重要ですので、ぜひ作るようにしてください。

というのも、会社はキャッシュ(現金)が回れば倒産しません。中小企業にとってお金を回していくうえで一番重要なのは、金融機関・銀行等からの借入れです。円滑に借入れをしていくためには、金融機関・銀行からの評価が高くないといけません。銀行が企業を評価する際にプラスの評価をできる経営計画があれば、会社の評価が上がって銀行はお金を貸しやすくなります。

したがって、経営計画を提出する企業に対してはお金を貸しやすくなるため、ぜひ経営計画を作るようにしてください。また、経営計画を作っていれば、借入れのために毎回銀行へ提出する資料が減ります。会社の全体像を示した経営計画を提出しているわけですから、「経営計画を見てください。」という一言で説明が終わります。そうすることで事業に集中でき、収益性が向上するというメリットもあります。

また、計画作成によって経営全体を見直すきっかけにもなります。経営計画は1度作ったら終わりではなく、その進捗状況をチェックして毎年見直していくということが重要になるため、その点も意識して作成をしてください。

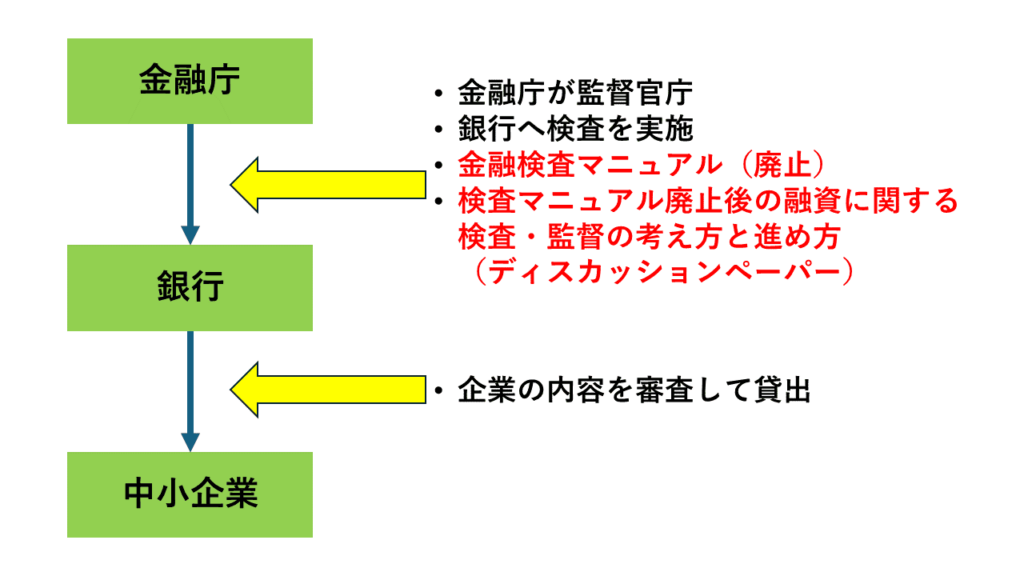

銀行の監督官庁

銀行の監督官庁は金融庁であり、金融庁は銀行に対して金融検査を実施しています。

以前、非常に視聴率の高かった『半沢直樹』というドラマがありましたが、その中で金融庁が半沢直樹のいる銀行に対して、金融検査という検査に入りました。そういったことをするのが金融庁の仕事です。

銀行は中小企業の内容を審査して貸し出しをしますが、金融庁は銀行に対して金融検査マニュアルに基づいて貸し出しの検査を行います。検査の時にチェック項目が並んでいるものが金融検査マニュアルです。現在、金融検査マニュアルは廃止になっていますが、『検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方』という文章が作られました。その中に書いてある内容を今日は少しだけお伝えします。

金融行政・社会情勢の変遷

では、なぜ金融検査マニュアルができたのか、その時の情勢をお話しします。

バブルが終わって1990年代の後半になってから、北海道拓殖銀行や山一証券が破綻したり、潰れないと言われていた銀行では、長期信用銀行や債券信用銀行が破綻したりしました。

こういった状況で、バブルの後に痛んでいる金融機関をなんとしても救わないといけませんし、痛んでいる企業も再生を図っていかなければなりませんでした。そのためには、金融検査マニュアルを作って、厳しく金融検査でチェックをしていく必要がありました。金融機関の体力、どういう会社に貸し出しをしているのか、貸して良い先なのか、に関してチェックする項目を示したのが金融検査マニュアルです。それが1999年です。

この金融検査マニュアルは、大企業、中小企業、両方ともに適用する内容ですが、「中小企業は過去の数字・財務諸表を見ただけでは検査を見誤るのではないか」ということで、『金融検マニュアル別冊 中小企業融資編』というものができ、そこに多くの検査事例が並べられています。中小企業は大企業とは違うため景気の悪化を受けやすく、人や経営資源も少ないため、中小企業に則した見方をしなければいけません。定性的な部分では、会社の強みや経営者の能力など、数字に現れない部分を検査で見るために、中小企業融資編の中に事例が作られています。

その後、2003年ぐらいから事業再生がトピックになり、大企業も含めて中小企業も痛んでいる会社が増えてきました。バブルの後遺症が残ったままで借入れが多すぎたり、業績が悪化していたり、過去に粉飾決算をしていたり、そういう会社がどんどん出てくる中で、大企業を再建するために産業再生機構が作られました。中小企業を再生するためには、2003年、各都道府県に中小企業再生支援協議会というものが設置されました。

2003年頃から再生を進めていく流れが進みましたが、その後、2008年にリーマンショックが発生してさらに状況が悪化する企業が増えました。2009年には金融円滑化法が施行され、「中小企業の条件変更や返済猶予、返済の減額等に関してはできる限り柔軟に対応しましょう」という努力義務が金融機関・銀行に課されました。その頃から、リスケジュール・条件変更がある程度柔軟に行われるようになりました。

2016年には、金融機関と中小企業の対話ツールとして、あるいは支援機関と中小企業の対話ツールとして、経済産業省が『ローカルベンチマーク』というものを発表しました。そのローカルベンチマークっを使って、会社の中身を金融機関や支援機関に伝えるツールとして用意したわけです。

この後、2019年に金融検査マニュアルは廃止になりますが、ここに至るまで過去痛んだ金融機関をしっかりチェックして、ちゃんとした経営体質に持っていこうという目的のために作られた金融検査マニュアルでしたが、「画一的な基準に基づいて金融機関を検査していてはダメ」という風潮になってきました。

リーマショック以降、業績が悪化したままの企業も多く、リスケジュールを続けている会社も増えてきているなかで、そういう会社に対してどうやって機動的に支援をしていくのか、コンサルティングを発揮していくのか、融資を継続していくのか、そういったことに関してもっと定性的な要因で、金融機関の戦略に合った柔軟な考え方をしていかなければならないと議論されてきました。その結果、金融検査マニュアルを廃止する流れになったわけです。

金融検査マニュアルを廃止した後、「そういう基準がいきなりなくなるのは危険じゃないか?」という議論もあり、『融資に関する検査・監督の考え方と進め方』という文書が発表されました。

2020年頃に、金融庁が『融資再生実務のあり方に関する研究会』を発足して、金融検査マニュアルを廃止した後の融資再生実務どうしていくか話し合われています。

なぜ金融検マニュアルができたのか?

なぜ金融検査マニュアルができたのかをお話します。

バブルが崩壊してから、借手は不動産へ投資を集中していたため資産価格の急落を主な要因として、大幅な債務超過に陥ったり債務返済能力が低下したりしました。

不良債権問題への対応が最優先課題になってきたことで、金融庁は金融検査マニュアルを用いて、実質債務超過の企業が実質的に債務超過かどうかを重要視した厳格な自己査定・償却引当を金融機関に求めました。金融機関が中小企業への貸し付けについて、「会社の財務諸表を見て債務超過や赤字を重要視して線引き・ランク付けをしなさい」ということを言ってきたわけです。中小企業の業績が悪い場合は、金融機関も貸倒引当金を積み増したり、不良債権として開示しなければならないルールを作っていったのが金融検査マニュアルの内容です。

これを20年間続けてきたなかで、いろんな弊害が出てきましたが、その1つが過去を重視した融資実務が定着したということです。顧客の足元の財務状況や担保保証を重視した融資、保証協会の保証が付いているかどうか、保証人がいるかどうかとか、そういったものを重視して融資をするようになりました。

この金融検査マニュアルの影響により、「足元の財務状況で企業をランク付けして融資を行うことになってきたのが問題だ」とここ10年ぐらい言われてきました。しかし、今の融資を取り巻く環境は、人口減少や高齢化の進展、産業構造の大きな変化によって、借手の本業の経営悪化が多様化しています。一方、金融機関自体は低金利の長期化で厳しい収益競争を強いられています。

そういった現状のなかで、金融機関も融資業務については経営理念を明確にして自らの強みや経営戦略を明らかにしたうえで融資をしていくという動きが広がりつつあります。これまでの融資に関する検査・監督は、各金融機関のビジネスモデルとは切り離して行っていましたが、特定の内部管理体制のあり方を想定して設計されるものでした。一方、今後は金融機関の融資に関する様々な取り組みが、将来損失の明確な見積もりを制約しいるため、その可能性を広げ、金融機関独自の考え方を尊重していく流れになっています。そういった流れのなかで、金融検査マニュアルによる画一的な対応をいかに改めるかということで廃止になったわけです。

ただ、金融検査マニュアルを廃止して新しい『融資に関する検査・監督の考え方と進め方』を作り、これから実務を定着させていく流れになってきたものの、金融検査マニュアル自体は過去にやっていた実務を否定せず、踏襲して良いことになっています。そういった内容になっているため、金融検査マニュアルが廃止された後も、それを元にした実務は引き続き継続することになってるわけです。したがって、金融検査マニュアル自体はなくなりましたが、知っておいて損はなく、むしろ知っておく必要があるというのが現在の状況となります。

まとめ

それでは最後に「金融検査マニュアル」のまとめです。

金融庁は「金融検査マニュアルに基づいて定着した実務は否定しない」と言っているため、その実務を継続しながら各金融機関の経営戦略、個性、特性に着目する自由度が増すことになります。

したがって、中小企業の皆さんも金融検査マニュアルをある程度理解しておくことで、金融機関がどこでプラス評価をしてくれるのかが分かるようになります。金融検査マニュアルは詳細まで見る必要はありませんが、『金融検査マニュアル 中小企業融資編』という別冊があるため、そこに書かれている事例だけでも読んでいただくことで、金融機関に対してどうアピールすれば良いかが分かります。

ぜひご覧になってください。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。