経営改善とは?金融機関から高評価の経営改善計画を徹底解説!

銀行への返済が賄えない、支払いがギリギリであるなど、資金繰りが厳しい場合には、早期かつ適切な経営改善策が必要です。経営改善策の内容は多岐に渡りますが、資金繰りが厳しくなったらまずは、金融機関への返済を猶予してもらうよう依頼することが重要です。と同時に、どのように経営改善を行なっていくかについて分析や検討を行なっていく必要があります。本コラムでは、経営改善を実行していくためのポイント、流れについて、詳細を解説します。

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

経営改善とは?

経営改善とは?(財務・戦略・内部管理体制)

経営改善とは、一言でいえば、会社の業績を回復させ、事業を継続できる形に持っていくことです。これをゴーイングコンサーンと言ったりします。そのためには、売上をアップしてコストを削減し、返済や支払いを少なくすることでキャッシュが回る体制を構築していくことです。

経営改善は、3つの視点から改善策を実行していくことができます。一つ目は、損益の改善。これは、まさに売上アップ、コスト削減です。二つ目は、貸借対照表の経営改善。主には、借入金の負担を少なくしていくことが挙げられます。経営改善が必要な企業は、借入金が多く、返済負担が重くなっていることが多いので、金融機関からの支援をどのように勝ち取っていくのかが重要です。三つ目は、キャッシュフローの改善です。上記、損益面と貸借対照表面での改善が進めば、自然とキャッシュフローも良くなります。具体的にどのような改善策があるのかを次で見ていきたいと思います。

損益面の経営改善

損益面の改善は、単純に言えば、売上を増やし、コストを削減することです。コロナ禍も長引き、売上が大幅に減少した企業も多いと思いますが、これをすぐに回復させるのは至難の業と言えます。外部環境が大幅に変化し、急激に業績が悪化したような場合は、逆に事業を大きく転換して売上アップを図ることも求められます。一方で、コストの削減は、比較的実行しやすいのではないかと思います。まずは、ある程度、自社単独で実施可能なコスト削減を徹底的に行うことが重要です。

しかし、コストを削減するべきだということで、最初に、従業員の給与を削減しようとする経営者がいますが、私の経験上、これには細心の注意が必要です。従業員の給与カットは、経営陣が先に自身の給与等を削減した上で、よほど丁寧に説明しないと、モチベーション低下や大量の離職者が出ることにつながります。

また、仕入れ先との支払い交渉等も、信用不安を起こしたり、悪い噂が業界内で広がってしまうケースもあるので、細心の注意が必要です。支払いを待ってもらう等の交渉はするべきではないですが、相見積もりによる価格交渉や、原材料や部品を標準化するなどして、大量発注をし、単価低減交渉を行うことは有益です。例えば、飲食店などでは、ドミナント戦略による店舗展開が売上原価の低減に繋がります。出店を増やせば増やすほど、大量の食材を発注できるので価格交渉がしやすくなります。

また、ドミナント戦略は、店舗間で食材の過不足があった場合に、すぐに融通しあうことができます。さらに、業態やメニューが違っても、扱う食材を共通化することで、食材の種類が少なくなり、ロス率の低減にも繋がります。

貸借対照表面の経営改善

BS(貸借対照表)面の改善としては、大きく分けて二つあります。一つ目は、不要な資産等を売却して、手元のキャッシュを増やしたり、売却資金で借入を返済するなどして、とにかく身軽にしていくことです。二つ目は、銀行等の金融機関からの借入が過大なケースが多く、その負担をどのような再生スキームで軽減していくかということです。過去の事業再生は、この借入負担の削減を中心にスキームを考えるのが主流でした。バブル期の前後で、過大な設備・不動産投資を借入で賄った企業が多かったからです。また、株やゴルフ会員権など、過大な有価証券投資を行い、含み損が多額に発生しているような企業もありました。営業利益・CFはプラスであるものの、借入金が増えすぎて、支払利息や返済負担が重くのしかかっていたのです。

不要な資産を売却して、借入の負担が軽減されると、経営者の肩の荷もおり、頭がクリアになることで、売上アップや業績のV字回復につながることも、私が支援してきた経験上、多々ありました。やはり、物事はシンプルに考えることが重要だというのを教わった気がします。

キャッシュフロー面の経営改善

損益面と貸借対照表面での改善が進んでくれば、自ずとキャッシュフローも改善し、銀行への返済資金が増え、今後の見通しも明るくなってきます。では、具体的に、どのような改善手法があるでしょうか。

経営改善に必要な経営改善計画とは?支援のポイント

金融機関と円滑な取引を望むなら経営計画があると良い!

金融機関から金融支援を受けるには、経営改善計画が必要になります。

では、なぜ必要なのでしょうか。また、どんな経営改善計画が必要なのでしょうか。

金融機関は、企業に対し、融資審査や管理において、債務者区分というランク付けを行なっています。

経営改善計画が必要な理由は、債務者区分が下がると金融機関は貸倒引当金を多く積み増さなければならなくなるからです。

また、不良債権が増えることも金融機関のデメリットです。

条件変更を行なった企業の債務者区分を下げないためには、内部的にもそれを説明する資料が必要です。それが経営改善計画なのです。

さらに、金融機関は、近年、事業性評価融資の推進を求められています。

事業性評価融資とは、決算書の内容や保証・担保だけで融資可否を判断するのではなく、事業の強みや収益機会等の定性的要因や将来の成長可能性等も評価して行う融資のことです。

この事業性評価融資を推進するにあたって、経営計画があると、事業性を深く理解できることにつながります。

経営改善計画が必要なのは、なにも金融機関だけではありません。当然、企業にもメリットがあります。下記のとおりです。

- 経営改善計画が一定の条件を満たせば、債務者区分が上がり、その後の金融機関取引が円滑に進む。

- 自社の事業を金融機関に深く理解してもらえるきっかけになる。また、内容を少し変えるだけで、従業員や取引先等、他の利害関係者への説明資料にもなる。経営理念や経営計画を社内共有することで、一体感や組織文化が醸成できる。

- 計画作成により、経営全体を再度、詳細に見直すきっかけになる。

- 一度作成すれば、その後は、金融機関へ提出する資料が減り、経営者が金融機関へ足を運ぶ機会も少なくなる。そのため、事業に集中できるようになり、収益が向上する。

経営改善計画により経営者が事業に集中できるようになる!

メリットで挙げた最後の「経営者が事業に集中できるようになる」という点は、特に重要です。資金繰りが厳しくなると、経営者の業務は金融機関対応に追われがちになります。

私が支援した企業では、経営者の7割近くの時間を資金繰り対応に費やしていたという例もあります。

例えば、建設業では、個別の工事案件ごとに、その工事期間に応じて、短期運転資金確保を目的として、数ヶ月~1年程度の短期融資を受けるケースがあります。その融資資金で材料費や外注費、現場労働者の給与などを支払い、売上が回収できた時点で、金融機関に返済します。

規模が大きくなってくると、一度に、20件以上の短期運転資金が並行して融資されたりします。この状態で、仮に、受注先の企業が倒産して回収ができなくなると、資金繰りが一気に厳しくなることがあります。

そこで、それを賄うためにまた融資を受けるといった具合に、どんどん借入の本数が増え、管理するだけで非常に大変な状況に陥ります。

こうなると、本来、経営者の仕事である営業活動や社内管理などに時間を割けられなくなり、売上が下がり、利益が減っていきます。まさに、悪循環です。

経営改善計画を策定し、条件変更を行うと、利益・キャッシュフローの範囲内で返済をすることになるので、新規の融資対応の必要がなくなります。

結果、経営者が本来、力を入れるべき仕事に集中でき、収益も回復していきます。

金融機関はどのような経営改善計画を求めているのか?

それでは、経営改善計画の内容はどのような内容にするべきでしょうか。構成などの詳細は、以降で述べることとし、ここでは、金融機関側のメリットに主眼を置いて見ていきます。

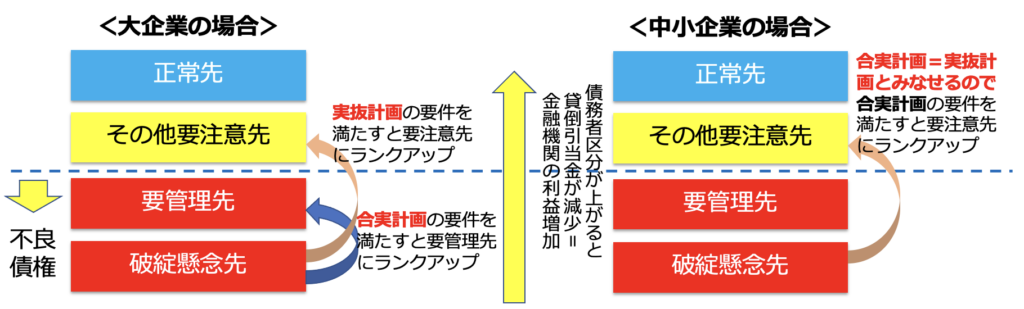

金融機関が直接的なメリットを享受するためには、金融庁が規定している「実現可能性の高い抜本的な経営再建計画(実抜計画)」もしくは、「合理的で実現可能性の高い経営改善計画(合実計画)」の条件を満たす必要があります。

具体的には、中小企業への融資の場合、合実計画は実抜計画と見なすことができますので、それがあれば、破綻懸念先や要管理先から、要注意先へランクアップさせることができます。金融機関の貸倒引当金が減少し、利益が増えるとともに、不良債権として開示しなくて良いということになります。

【図表:実抜計画と合実計画の関係】

金融機関の間接的なメリット

経営改善計画の策定と実行は、金融機関にとって直接的なメリットだけではありません。間接的なメリットとして、地域経済の活性化や連鎖倒産の回避などがあります。

企業が経営改善策を実行し、業績が改善することで事業が継続できます。

結果、雇用が守れたり、地域に必要なサービスが提供できたりと、さまざまなメリットが生まれます。

経営資源が乏しい中小企業は、外部環境に大きく左右されます。

事実、中小企業の5割程度は赤字という統計データもあります。条件変更を行う中小企業は増え続けており、金融機関にとっては、いかに地域の中小企業の経営改善・再生支援を行なっていくかが重要な課題です。

特に地域では、中核となる中小企業の倒産は、他の取引先にも大きな影響を及ぼします。地域を点や線で捉えるのではなく、面的な視点で支援を行い、地域活性化が実現するような支援を行なっていくことこそが金融機関の使命です。

また、それが金融機関自身の将来の収益にも大きく影響してきます。

政府の意向もありましたが、コロナ禍で、多くの中小企業にコロナ関連融資で対応したのも、連鎖倒産を防ぐためです。地域金融機関は、地域経済と切ってもきれない関係です。地域経済を発展させることが金融機関の使命でもあるのです。

実現可能性の高い抜本的な経営再建計画の要件と数値的ポイントは?

実抜計画と合実計画の要件を見ていきましょう。まず、実抜計画の要件は、金融検査マニュアルに下記図表のように定義されています。

事業再生の業界で一般的に言われている指標は、経常利益黒字化3年以内、債務超過解消が5年以内、債務超過解消後の債務償還年数が10年以内というものです。

また、「実現可能性の高い」という部分がポイントです。あくまで計画なので、上記の指標を満たすためには、単純に売上や利益が増えていく薔薇色の計画を立てれば良いと考えられます。

しかし、「実現可能性の高い」という要件を満たすためには、計画における売上高、費用及び利益の予測等の想定が十分に厳しいものとなっている必要があります。

金融機関への返済計画は、経営改善計画の利益やフリーキャッシュフローをベースに立てます。薔薇色の計画では、それを達成できる可能性が低くなり、結果、当初の計画上の返済も行えなくなるというのがその理由です。

追加の支援が必要な企業は、再生したとは言えず、債務者区分のランクアップにつなげるべきではないという理屈です。

【図表:実抜計画の要件(一部抜粋)】

| ① 「実現可能性の高い」とは、以下の要件を全て満たす計画であることをいう。 一 計画の実現に必要な関係者との同意が得られていること。 ニ 計画における債権放棄などの支援の額が確定しており、当該計画を超える追加的支援が必要と見込まれる状況でないこと。 三 計画における売上高、費用及び利益の予測等の想定が十分に厳しいものとなっていること。 ② 「抜本的な」とは、概ね3年(注1)(債務者企業の規模又は事業の特質を考慮した合理的な期間の延長を排除しない。)後の当該債務者の債務者区分が正常先となることをいう。 (注1)中小企業を対象とした「実抜計画」の計画期間は、概ね5年 |

合理的で実現可能性の高い経営改善計画の要件と数値的ポイントは?

合実計画の要件は、下記の通りです。指標としては、実抜計画よりも要件が若干緩く、一般的には、経常利益黒字化3年以内、債務超過解消が5~10年以内、債務超過解消後の債務償還年数が10年以内と言われています。

その他、特筆すべき内容としては、実抜計画と同様、実現可能性の高いという要件が含まれています。

中小企業にとっては、合実計画=実抜計画となりますので、その要件を満たしていれば、債務者区分がランクアップします。結果、金融機関にとってもメリットが出てくるというものです。

【図表:合実計画の要件(一部抜粋)】

| ①「計画期間」 経営改善計画等の計画期間が原則として概ね5年以内であり、かつ、計画の実現可能性が高いこと。ただし、経営改善計画等の計画期間が5年を超え概ね10年以内となっている場合で、経営改善計画等の策定後、経営改善計画等の進捗状況が概ね計画どおり(売上高等及び当期利益が事業計画に比して概ね8割以上確保されていること)であり、今後も概ね計画どおりに推移すると認められる場合を含む。 ②「計画期間終了後の債務者区分」 計画期間終了後の当該債務者の債務者区分が原則として正常先となる計画であること。ただし、計画期間終了後の当該債務者が金融機関の再建支援を要せず、自助努力により事業の継続性を確保することが可能な状態となる場合は、計画期間終了後の当該債務者の債務者区分が要注意先であっても差し支えない。 ③「取引金融機関等の支援状況」 全ての取引金融機関等(被検査金融機関を含む)において、経営改善計画等に基づく支援を行うことについて、正式な内部手続を経て合意されていることが文書その他により確認できること。ただし、被検査金融機関が単独で支援を行うことにより再建が可能な場合又は一部の取引金融機関等(被検査金融機関を含む)が支援を行うことにより再建が可能な場合は、当該支援金融機関等が経営改善計画等に基づく支援を行うことについて、正式な内部手続を経て合意されていることが文書その他により確認できれば足りるものとする。 ④「金融機関等の支援内容」 金融機関等の支援の内容が、金利減免、融資残高維持等に止まり、債権放棄、現金贈与などの債務者に対する資金提供を伴うものではないこと。ただし、経営改善計画等の開始後、既に債権放棄、現金贈与などの債務者に対する資金提供を行い、今後はこれを行わないことが見込まれる場合、及び経営改善計画等に基づき今後債権放棄、現金贈与などの債務者に対する資金提供を計画的に行う必要があるが、既に支援による損失見込額を全額引当金として計上済で、今後は損失の発生が見込まれない場合を含む。 |

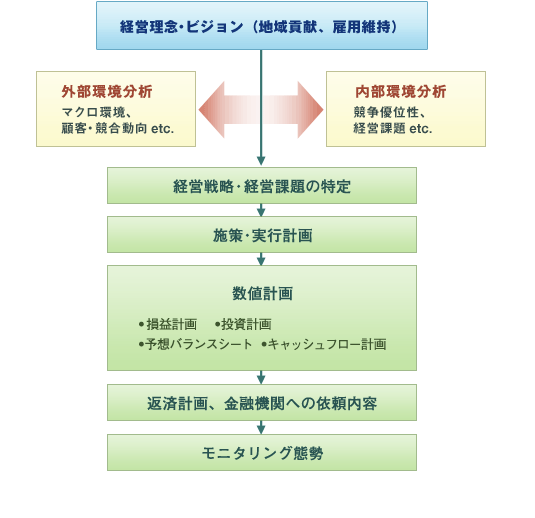

経営改善計画の内容と流れ①定量分析

経営改善計画策定における全体構成

経営改善計画は、事業計画とほぼ同じ内容ですが、一般的な事業計画と違う点がいくつかあります。まず経営改善計画の構成と、それぞれの主な内容について見ていきましょう。

下記が主な構成・内容です。

- 会社概要

会社概要については、一般的な事業計画と同じです。経営理念や事業概要、株主構成、役員構成、組織図などを記載します。事業承継も絡んできますので、家系図等を入れ込むケースや、ビジネスモデル俯瞰図や関連会社取引状況などを入れる場合もあります。 - 財産・業績の推移(実態BS・正常収益力)

経営改善・再生には、まずは実態の把握からです。過去の決算書から実態の数値に修正していきます。中小企業は、監査法人の監査を受けるわけではないので、前述の通り、粉飾や仮装経理によって実態が歪められているケースが多いと言えます。従って、貸借対照表と損益計算書双方とも、実態に修正を行います。 - 外部・内部環境分析(SWOT分析)

今後の事業戦略や「あるべき姿」から経営課題を特定するためにも、外部・内部環境分析は欠かせません。顧客や競合は将来どのように変化していくのか、自社の強みや弱みはどうなのか、などをあらためて洗い出します。 - 事業戦略・事業ドメイン・ポジショニング戦略・施策(アクションプラン)

外部・内部環境分析の内容から、事業戦略や事業ドメイン、ポジショニング、アクションプランを考えます。あるべき姿をイメージし、現状とのギャップとの比較から、経営課題が見つかります。また、アクションプランは損益計画を立てる上で、非常に重要です。実現可能性の高い計画数値を立てるためには、具体的なアクションと結びつける必要があります。 - 窮境要因と除去可能性

窮境要因とは、事業が窮地に陥った原因のことを言います。 売上不振や取引先の倒産、ガバナンスの欠如、役員・従業員の不正、不動産や有価証券など過大な投資による資金繰りの逼迫などが挙げられます。これらが、今後解決可能なのか、どのようにすれば解決できるのかを記載します。 - 金融機関借入一覧・保全状況(不動産担保一覧)

経営改善・事業再生計画では、衡平性・公正性が求められます。特に、金融支援を各金融機関とどのように調整していくかという場面では、それが非常に重要なポイントです。金融機関は、他の金融機関の企業への貸付に関して、詳細まで全て把握できていません。特に担保や保証に関する内容は、知らないケースも多いのも実態です。従って、今後の金融支援策を検討するためにも、不動産等の担保や信用保証協会の保証がどうなっているかを開示することが必要です。 - PL・CF・BS計画

将来の損益計画、予想貸借対照表、キャッシュフロー計画を立てます。前述の通り、計画数値は、実現可能性、つまり、売上高、費用及び利益の予測等の想定が十分に厳しいものとなっていることが重要です。また、事業戦略やアクションプランとの整合性も重要なポイントです。また、将来の設備投資等をキャッシュフロー計画に盛り込むことも必要です。 - 金融支援依頼・返済計画

上記PL・CF・BS計画から、実抜計画や合実計画の要件をリスケジュールのみで満たすのか、あるいは、抜本的な金融支援がないといけないのかを検討し、金融支援依頼内容を作成します。後者の方が多いのが実情ですが、その中でもどのような金融支援が良いのか、金融機関と話し合いながら進めていきます。

【図表:経営改善計画策定の流れ】

実態バランスシートの策定

実態バランスシート作成の目的は、実態の純資産額(債務超過額)を把握し、どの程度の金融支援が必要な企業かを判断する材料とすることです。

具体的には、資産を換金可能性や実在性によって評価し直し、負債は網羅性があるか検討し、漏れているものを加味します。また、純資産に経営者の個人的資産(=中小企業特性)を加えます。

毎年作成している決算書(税務申告上)は、債務超過に陥っていなくても、実態は債務超過であるというケースは少なくありません。

例えば、資産の再評価では、回収不能な売掛債権や処分不可能な過剰在庫、回収不能な貸付金、実質価値が相当程度減少している有価証券、減価償却不足などをマイナス修正します。

負債では、滞納している社会保険や税金などが決算書に載っていないケースなどがありますので、それをプラスします。実態面での資本勘定がどうなっているのか、実質の債務超過額はいくらなのか、実態数値を探っていきます。

金融支援にも重要!自己資本が増える中小企業特性とは?

中小企業特性とは、金融機関が経営者個人の資産を自己資本相当と見なすことができるというものです。経営者が事業に利用している、あるいは会社の借入のために担保などによって差し出している個人資産を自己資本とみなします。

ただし、当該企業の借入の担保に入っていない資産に関しては、いざというときに経営者が、それを会社へ提供する意思があるという条件付きで中小企業特性に含めます。

中小企業は、非常に多くのケースで、経営者が会社の借入の連帯保証人になっています。また、株主も経営者一族で占めている場合が多いと思います。そのため、企業が資金繰り難や倒産の危機に陥りそうな場合は、経営陣は個人資産を投入するのが当然であると考え、会社と個人は一体であるとみなすのです。

実際に実例として多いのは、役員借入金や経営者が個人で所有する不動産を自己資本と見なすケースです。役員借入金は、赤字や金融機関の返済に充当するために、経営者が個人の資金を投入したり、資金繰りが厳しく払えない役員報酬を未払費用や役員借入金に振り替えたりしています。

また、個人所有の不動産については、事業用に利用しているものも多く、自宅など個人利用のものでも、会社の借入の担保に入れているケースは多々あります。不動産の場合は、路線価や固定資産税評価額、不動産鑑定評価などで時価換算し、自己資本とみなします。

【図表:中小企業特性のイメージ】

【図表:実態バランスシート作成のポイント】

正常収益力の検討

正常収益力とは、損益計算書を実態の数値に修正したものです。それを元に、正確なキャッシュフローを把握し、毎年の借入金返済額の検討材料にすることが作成の目的です。

具体的には、過去3年程度遡って、架空や期ずれの売上を排除・修正し、必要な費用も全て計上したうえで、正常な利益を算出します。

さらに、キャッシュフローを試算し、現状時点の債務償還年数を算出します。

例えば、下記のようなものが修正項目として挙げられます。

- 売上のなかに架空のものや回収不可能なものが計上されている

- 営業外収入に含まれるべき本業と関連のない収入(例えば不動産賃貸収入など)が売上高に計上されている

- 過剰・架空在庫による原価圧縮がなされている

- 販管費のなかに引当金など必要な費用が正確に計上されていない

- 利益を計上するためにあえて減価償却費を計上していない

特に、事業の選択と集中、不要資産の売却などを行う場合は、本業での収益力がどの程度あるかを把握しておく必要があります。

中小企業は外部環境の影響を受けやすく、国内全体の景気悪化や業界の構造不況などが起こると、成長期から一気に衰退期に入るということも少なくありません。

また衰退期に入ってもなかなか脱却できず、長期的に赤字傾向に陥ることもしばしばあります。

そうすると、運転資金や、一時的な赤字の資金補填をする必要が出てきます。それを、金融機関からの借入で賄おうと、仮装経理や粉飾決算をしてしまうのです。

また、3年程度の正常収益力の試算だけでは不十分な場合もあります。直近10期分程度を時系列で比較し、過去の業績要因を外部環境・内部環境の動向とあわせて分析することも必要でしょう。

業績不振に至っている会社は何処にその真因があるのか見極めなければなりません。

当初予想できなかったような業界の構造的変化があったのか、あるいは自社の管理体制の不備や内部トラブル、モチベーションの低下が原因なのかなど、業績に関係した真の原因を掴んでおくことが重要です。

キャッシュフロー分析

足元の資金繰りと合わせて、金融機関の借入金を返済する財源であるフリーキャッシュフローがどのように推移しているかを分析することも重要です。

損益計算書と貸借対照表から間接法で、キャッシュフロー計算書を作成すれば、仮装経理や粉飾決算の可能性も見いだせる場合が多いでしょう。

キャッシュフロー計算書は、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローから構成されます。営業キャッシュフローとは、商品・製品の販売やサービスの提供など、本業から得られるものです。

投資キャッシュフローは、有形固定資産や有価証券の取得・売却等、投資活動により増減したものです。

財務キャッシュフローは、営業や投資活動で資金が不足した場合、どのように調達したか、あるいは、逆に余裕がある場合、どのように還元したのかを示すものです。

営業キャッシュフローは当然プラスが望ましいですが、営業キャッシュフローのマイナスを財務キャッシュフローで賄っているケースは少なくありません。

その場合は、本業のキャッシュフローの推移を分析することが必要です。営業利益がマイナスなのか、利益はプラスだが、売掛債権の回収率が低いのか、過剰在庫によるキャッシュの流出が激しいのか等、その原因を把握する必要があります。

また、業績不調の会社の場合、赤字や支払利息・借入金負担が過大なため、必要不可欠な投資を何年も実行できていないケースが見受けられます。

例えば、装置産業である旅館業の場合、売上を維持・拡大するためには建物・設備への修繕・新規設備投資が欠かせません。

しかし、上記理由から設備投資をまったくといっていいほど行っていないケースがあります。これでは、顧客が離れていくのは当然です。

このようなケースの場合、エンジニアリングレポート等を取得し、今後早急に行わなければいけない投資額を把握しておくことも必要です。

なお、エンジニアリング・レポートとは対象不動産の状況を把握するために、その管理状況、設備の劣化状況、修繕費用(緊急修繕費用・短期修繕費用・中長期修繕費用)など、さまざまな側面を調査し、報告書にまとめたものです。

今後、最低限実施する必要のある修繕費や設備投資費用を見積もることができます。通常は、建築士や建築・設計会社等に依頼して作成します。

【図表:正常収益力・キャッシュフロー分析のポイント】

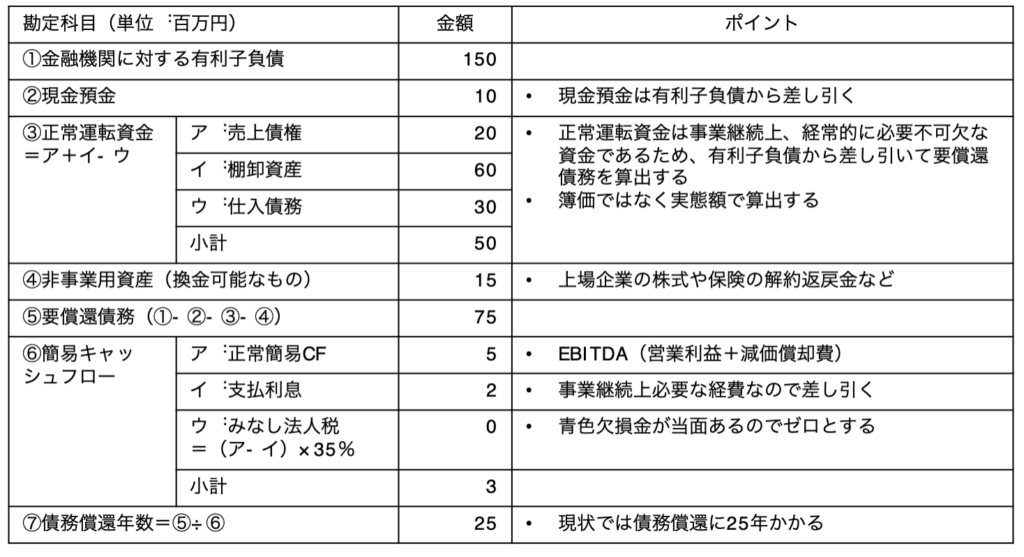

債務償還・債務超過解消と金融支援の関係

金融機関が実抜計画、合実計画として扱うために重要な指標は、債務超過解消年数、債務償還年数です。

債務超過は、当期純利益の蓄積によって解消していくものです。

債務償還年数とは、キャッシュフローにより、何年で借入金を返済できるかという指標です。

試算方法は、下記図表のとおりです。

単純に、借入金総額をキャッシュフローで割るのではなく、一般的には次の計算式で求めます。

| 借入金総額-現金預金−正常運転資金-非事業用資産=要償還債務 債務償還年数=要償還債務÷年間のフリーキャッシュフロー |

正常運転資金とは、事業を適正に運営する中で恒常的に必要不可欠な資金です。

一般的には売上債権+棚卸資産-仕入債務で求めます。正常運転資金は一般的にはプラスになることが多く、その場合、借入金総額から控除して要償還債務を計算します。

事業を行ううえで常に必要な資金のため、正常企業であれば短期借入金等で調達し、返済せず借りたままにしておくのが望ましいものと考えられています。

従って、要償還債務には含めないという論理になります。

なお、飲食業等の現金商売の場合は、売掛金等があまり発生しないので、正常運転資金がマイナスとなることもあります。その場合は、正常運転資金はゼロとみなし、考慮しないのが一般的です。

【図表:債務償還年数の試算例】

金融機関借入一覧・保全状況(不動産担保一覧)

金融機関からの借入金一覧と保証や担保一覧が必要な理由は、大きく分けて二つあります。

一つは、衡平性・公正性を担保することです。

リスケジュールやDDS、債権放棄などの金融支援を行うときに、金融機関同士の利害を調整するためにも、全てを開示する必要があります。

二つ目は、金融支援の金額を決めるのに必要だからです。

DDSや債権放棄などの抜本的な金融支援を行う際は、実質債務超過金額の範囲内、かつ、非保全金額の範囲内というのが原則となります。

実質債務超過の金額を超えて、金融機関が支援を行うと、過剰支援をすることになります。

金融機関も営利組織なので、必要以上の支援を行うわけにはいきません。

従って、DDSや債権放棄等の抜本的な金融支援を行う場合は、実質債務超過額の範囲内になります。

さらに、実抜計画では、5年以内に債務超過を解消すれば良いので、支援の最大額は実質債務超過額ではなく、そこから計画上5年分の当期利益を差し引いた額となります。

例えば、仮に実質債務超過額が30百万円で、今後の計画上の当期利益が年間2百万円だとします。そうすると、抜本的な金融支援の上限額は、実質債務超過額30百万円 −(当期利益2百万円×5年分=10百万円)=20百万円となります。

なお、保全金額というのは、信用保証協会等の保証や不動産等の担保で回収可能性が高いものの合計額を言います。中小企業は多くの場合、経営者が個人保証をしていますが、経営者に明らかに資産がある場合を除き、保全に入れません。

再生企業で、経営者が多くの資産を有しているケースは少なく、また資産があっても担保に入っている場合が多いのが実情です。従って、多くの場合、信用保証協会の保証のみが考慮対象になります。

担保資産は、不動産の他に、有価証券やゴルフ会員権、定期預金、在庫や売掛金などが存在する場合もあります。

非保全金額は、借入残高から保証・担保等の保全金額を差し引いた金額です。

例えば、債権放棄の場合に、金融機関が非保全金額以上の放棄をするということは、回収ができるものまで敢えて逃してしまうということであり、過剰支援になってしまいます。

そのような理屈から抜本的な金融支援は、原則、非保全金額の範囲内となります。

ただし、DDSの場合は、一部例外があり、担保部分も支援の対象になる場合があります。

【図表:借入金・保証・担保一覧】

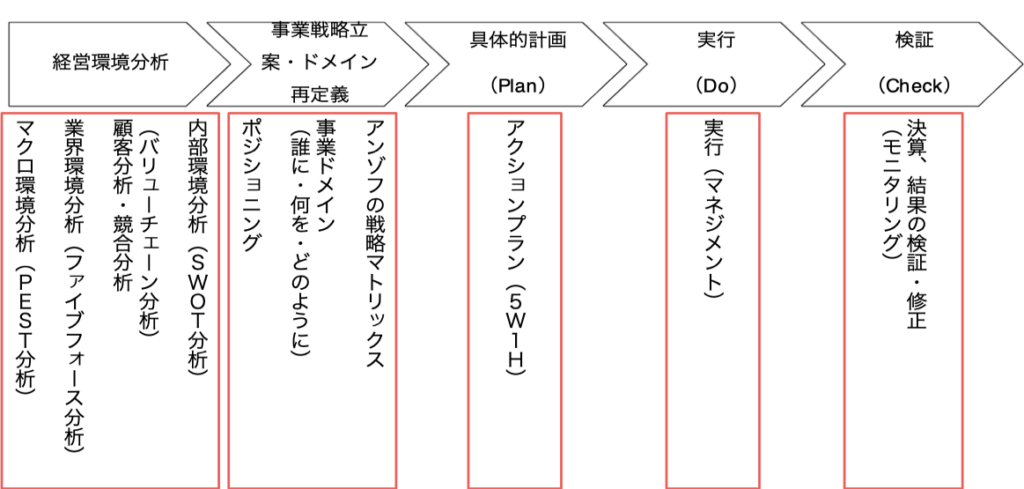

経営改善計画の内容と流れ②定性分析・経営戦略・アクションプラン・

外部環境分析:市場・顧客・競合分析のポイント

経営改善・再生企業は、事業の選択と集中、ならびに売上増大を図ることが必要です。

今一度、事業環境をしっかりと把握し、採算事業と不採算事業の把握や、経営改善・再生の可能性等を分析することが大事です。

まず、事業の状況を把握するためには、企業の外部環境を分析することが必要です。事業がどのような外部要因に影響を受けているのか、あるいは今後の見通しはどうかなどを分析します。

外部環境分析は、大きく、マクロ環境分析と事業構造分析に分けられます。

マクロ環境分析は、政治・経済・環境・社会・技術等における今後の変化を予測するために行います。

事業構造分析は、当該企業に関係する顧客・競合・仕入先・外注先・代替品・参入障壁等を分析します。

分析には、フレームワークを活用することで幅広く多面的に、かつモレなくダブりなく行うことができます。マクロ環境を把握するためには「PEST分析」、業界ごとの競争環境を探るためには「ファイブフォース分析」、競合・自社の競争優位性を理解するためには「価値連鎖(バリューチェーン)分析」等、さまざまなものがあります。

内部環境分析:あらためて強みや経営課題の把握を!

経営者によく「強みは何ですか?」と聞くと、答えられない人も多いのではないでしょうか。

自社の内部環境分析を行う時も、分析の切り口、つまりフレームワークがあると具体的な内容が出てきやすいものです。

内部環境分析は、当該企業の強み(競争優位性)、弱み(経営課題)を明らかにするためのものです。「SWOT分析」や「バリューチェーン分析」等を使うことで、多角的・多面的に会社を分析し、問題点の核心や問題解決の優先順位を明確にすることができます。

特に強みは、それが顧客ニーズに合っているかどうか、競合企業との比較をした場合に強みと言えるかという観点で考えることが必要です。

自社が強みと思っている技術力であっても、顧客から評価されなければ売上には結びつきません。容易に競合に真似されるようでは競争に勝てないからです。

また、経営陣の強い意思や覚悟、従業員のモチベーション水準等を分析する必要もあります。そのために「従業員モチベーション調査」を行うことも一つの方法です。

業績向上に対する経営者と従業員のモチベーションが高まらなくては経営改善や事業再生は難しくなります。

内部環境は外部環境と比較して経営者によるコントロールが可能な部分が多いので、内部環境を冷静に把握することが出来ればそれだけ経営改善や再生の道も見えてきます。

【図表:分析からアクションプラン策定・実行へのイメージ】

窮境要因と除去可能性

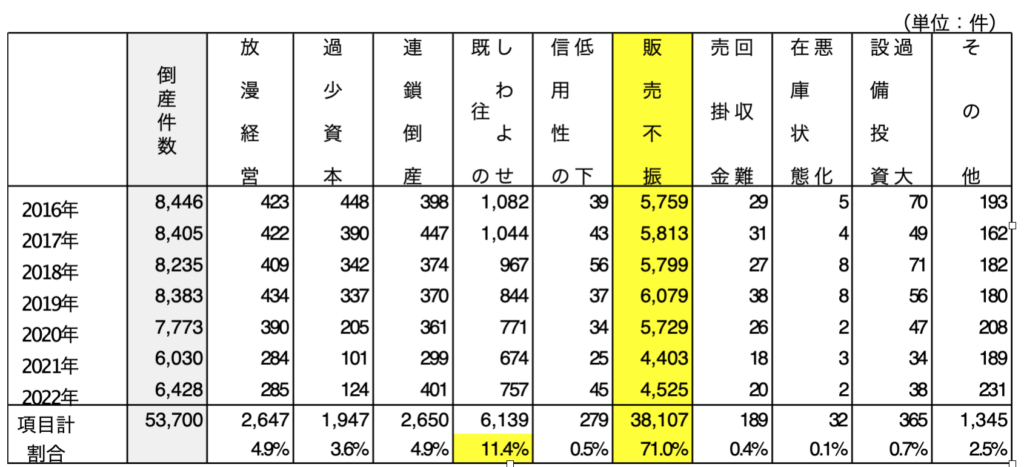

中小企業庁がホームページで公表している「原因別倒産状況」を見ると、販売不振が圧倒的に多いのが現状ですが、実際にはさまざまな要因が重なり合って起こります。

窮境原因として、販売不振以外で多いのは下記のようなものが挙げられます。

- 大幅な価値下落による不動産投資の失敗

- 有価証券やゴルフ会員権投資の失敗

- 営業政策の失敗による過剰在庫

- 取引先の倒産による不良債権の発生

- 上記を原因とする過剰債務と過去の資金調達のための粉飾決算

- 経営者のワンマン体制とコーポレートガバナンスの欠如

- 市場環境の変化に対応できない組織風土

これらの原因が複数絡み合う場合もあります。上記のような視点から窮境要因を分析したら、その各々について問題解決の具体的可能性と方法を検討します。

会社を取り巻くステークホルダーの意見を尊重しながら、業績不振要因の除去可能性を判断します。

【図表:原因別倒産状況】

事業戦略・事業ドメインの見直しとアクションプラン策定

SWOT分析で事業戦略の見直しを!

外部・内部環境分析を行なったら、SWOT分析などを使い、自社の事業戦略や事業ドメインを再度見直します。

SWOT分析とは、強み(Strength)、弱み(Weekness)、機会(Opportunity)、脅威(Threat)の4つの視点から企業を取り巻く外部環境と内部環境を分析し、自社のとるべき事業戦略を考える方法です。

外部環境で分析した内容を、今後の事業活動においてのプラス要因(機会)・マイナス要因(脅威)として整理します。

内部環境では、バリューチェーン分析等を活用して、自社の強み(競争優位性)・弱み(経営課題)を認識します。

SWOT分析における戦略策定の場合には、上記の点に留意しつつ、何度も検討を重ねて戦略を練り直す作業が必要です。

SWOT分析による事業戦略の策定は、以下の4通りの考え方があります。

| 1. 強みを活かして機会を勝ち取る戦略 2. 強みを活かして脅威に対抗する戦略 3. 弱みを補完・克服して機会をつかむ戦略 4. 弱みから生じる最悪の脅威を避ける戦略 |

【図表:SWOT分析と事業戦略立案の例(ホテル)】

再生企業はなおさら事業ドメインの再定義が必要

再生企業の場合、売上が低下している場合が多く、なおさら事業ドメインの再定義が必要です。

事業ドメインとは、誰に(ターゲット顧客層)、何を(顧客ニーズに対して提供する製品/サービス)、どのように(独自の能力で差別化して)提供するかを決定することです。

再生企業の場合、窮境要因はさまざまありますが、ほぼ全ての企業で、売上の減少という問題を抱えています。

従って、あらためて事業ドメインを徹底的に再検討し、売上の構成要素を分解した上で、具体的なアクションプランにつなげることが必要です。

アクションプランは非常に重要なポイント!

計画は作って終わりでありません。PDCAサイクルを回し、進捗管理と改善を行なっていく必要があります。

また、金融機関への金融支援を受けた後も、当面は、半年に一度程度のモニタリング報告を要求されます。

再生企業の場合、本来やるべき営業活動や社内管理等において、当たり前のことがきちんとできていない場合が多く見受けられます。

業績アップのためには、優先順位をつけて、愚直に実行・行動していくしかありません。

そのためにも、アクションプランを詳細に策定することが大切です。

具体的に、責任者と担当者は誰で、何を、どのように、いつまでに実行するかを作成します。

また、その施策の目的と優先順位、改善(売上増大・コスト削減)効果を金額で表すことも重要です。

アクションプラン作成には、損益計算書の勘定科目ごとに、それぞれ個別に作成していくと分かりやすいと思います。

アクションプラン実行後、実績が計画数値と乖離している場合は、何が原因だったのかを定期的に検証し、随時、改善や修正をしていく必要もあります。

想定以上の外部環境の変化や実行不足、時間が取れなかった等、さまざまな原因があると思います。それらを、再検討・改善案を作成し、数値計画が達成できるよう、改善していくことが大事です。

結果は、考え方と行動によるものです。再生企業は、特に行動が足りないケースが多いので、とにかく実行することを追求してください。

【図表:正常企業と再生企業のやるべきこと比較】

【図表:PDCAサイクルによるアクションプランの修正】

経営改善計画の内容と流れ③数値計画

PL/BS/CF計画策定時の注意点

損益計画の実現可能性は本当に高いか?

数値計画を立てる際に、全ての元になるのは、損益計画です。実抜計画や合実計画の要件にもあったように、実現可能性が高い数値計画でなければいけません。

返済計画は、損益計画上の利益ならびに、それを元にしたキャッシュフローをベースに策定します。

ここで右肩上がりに売上・利益が上がる薔薇色の計画を立てると、実現が困難になります。計画上の利益が計上できなければ、返済計画自体も大きく背伸びをした状態なので、後々、資金繰りが厳しくなるのは明らかです。

従って、実現可能な計画数値の策定が求められます。

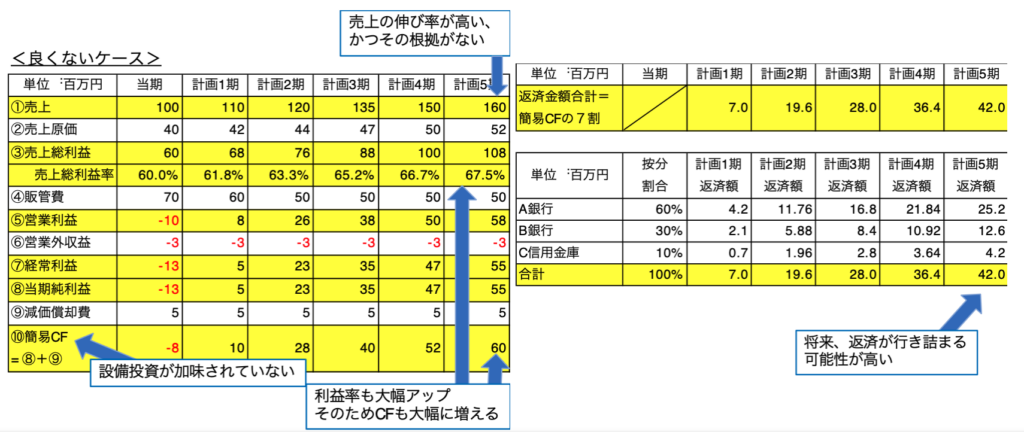

下記例のように、売上や売上総利益率が右肩上がりになる計画だと、当期純利益やキャッシュフローが増え、返済金額も増えます。

最終的には、返済に行き詰まる可能性が高くなります。

【図表:数値計画作成の悪い例(飲食業)】

アクションプランとの整合性はあるか?

また、数値計画は実現可能性とその根拠となる今後の事業戦略、具体的なアクションプランとの整合性が重要です。

外部環境分析と内部環境分析から事業戦略を策定し、それをもとに具体的な行動計画、数値計画を策定します。

アクションプランは、具体的に、誰が、何を、いつまでに、どのように行動していくかまで落とし込みます。そのうえで、個人・部門別の目標の総合計が損益計画になるように戦略との一貫性・整合性が取れていなければなりません。

例えば、新たな顧客を獲得するために営業人員の増員や教育研修等が必要であるにも関わらず、営業部門の人件費・教育研修費が減額になっていることがあります。これでは整合性が取れているとは言えず、また、計画の実効性に疑問符がつきます。

経営改善計画・再生計画は実行性が担保されたものでなければなりません。5W1Hを意識しながら具体的なアクションプランを策定してください。

また、このアクションプランを定期的にモニタリングすることで計画数値の達成に近づいていきます。

より具体的に数値計画を立てる!

数値計画は、損益計画の他に、投資計画、キャッシュフロー計画、予想貸借対照表も作成する必要があります。

損益計画は、今後5年~10年程度の売上、費用、利益計画をチェックします。

売上は、部門別、製品別の計画とともに、さらに要素分解して、顧客数や平均顧客単価等、できる限り詳細に計画が策定されなければなりません。部門別、個人別に売上目標が立てられ、具体的な行動計画が立てられていれば、計画を立てることは可能です。

費用についても、戦略や方向性、アクションプランと一貫性のある計画が求められます。

つまり、売上を増加させるための諸施策に対する費用は、当然計画として計上されていなければなりません。

また、増加費用並びに削減費用どちらについても、前期と大きく変動するような科目について詳細な説明が記されている必要があります。

具体的に、損益計画の策定には以下の点に留意する必要があります。

- 売上計画:製品・事業別、地域別、得意先別、事業所別等、会社の過去実績を踏まえ内部の営業体制と矛盾しない合理的な計画にしなければならない。期待数値であってはならなない。

- 変動費計画:限界原価率(売上高に対する変動費の割合)を過去実績に基づき、あるいは新規設備投資が予定されている場合は、生産性向上に伴う効果が反映されなければならない。

- 固定費計画:事業内容の見直しが盛り込まれた削減計画にするが、一方、増加が見込まれるものについては追加コストを把握しなければならない。

- 営業外損益計画:資産売却による借入金返済等の財務リストラを行うのであれば、それらを反映した計画にしなければならない。

- 特別損益計画:不採算事業からの撤退、不稼動資産の処分等を計画する場合は、これらを反映しなければならない。

新規設備投資を忘れずに計画を立てる!

投資計画には、事業見直しによる設備の廃棄や不稼動資産の売却というマイナス面だけでなく、業績を向上させていくための新たな設備投資が必要になることもあります。

例えば、装置型産業における有形固定資産に対する修繕費や新規設備投資、情報システム整備のための投資、従業員の能力向上のための教育投資等です。

業績向上へ向けた必要な計画であることを十分検証して、計画に盛り込む必要があります。

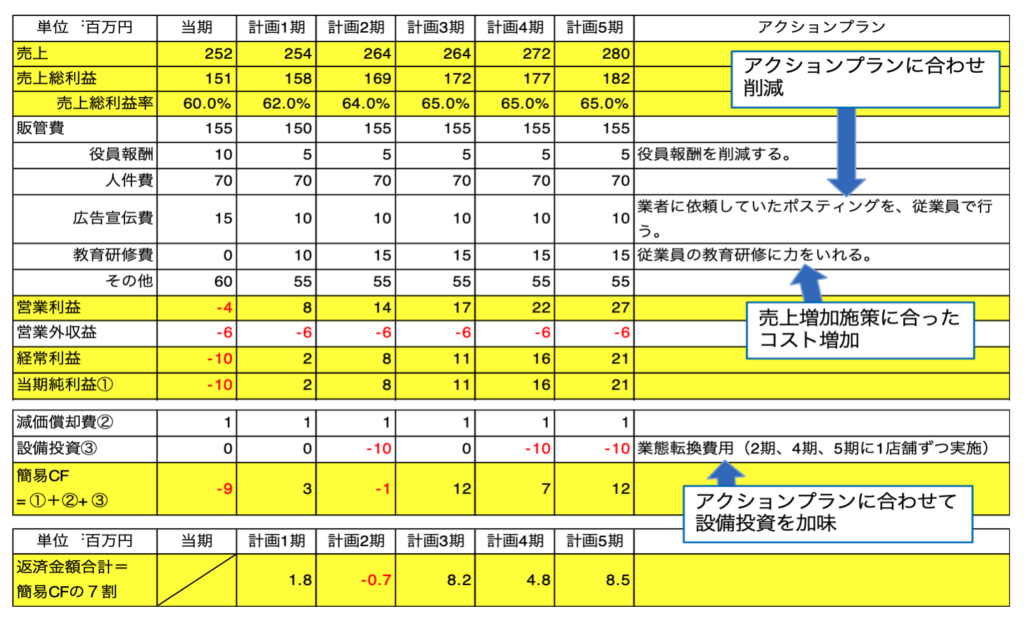

【図表:数値計画作成の良い例(飲食業)】

返済計画(残高プロラタ・信用プロラタ)

残高プロラタ方式による返済計画

キャッシュフロー計画と合わせて、返済計画を立てます。リスケジュールの場合の返済計画は、年間のフリーキャッシュフローをベースに策定します。

つまり、営業キャッシュフローと投資キャッシュフローの合計額が返済原資となるので、その範囲内で、取引金融機関全体へ返済する金額を決め、それを各金融機関に按分するといった形になります。

按分方法は、二つの考え方があります。単純に借入金総額に対する各金融機関からの借入残高の割合で返済総額を按分する方法を残高プロラタ方式と言います。

プロラタというのは、「比例配分」という意味です。

例えば、下記図表でいうと、再生企業の年間フリーキャッシュフローが10百万円だとします。取引金融機関は、〇〇銀行、△△銀行、□□信金の三つで、全体の借入残高の割合に対する、それぞれの割合は、順に50%、40%、10%とすると、返済金額は10百円に対する割合となるので、それぞれ5百万円、4百万円、1百万円となります。

金融支援がリスケジュールのみの場合は、原則、残高プロラタで合意を得ることが多いのですが、一部の金融機関が、信用プロラタ方式を主張してくることもあります。

【図表:返済計画】

信用プロラタ方式による返済計画

信用プロラタ方式とは、それぞれの金融機関の借入金残高から、信用保証協会の保証や不動産等の担保により回収可能性が高い部分を除いたものをベースに按分する方法です。

なお、この場合、経営者の連帯保証など、回収が不確実なものは考慮に入れません。多くの場合、信用保証協会の保証や不動産担保、動産担保、売却可能な有価証券担保などが控除の対象になります。

例えば、上記図表でいうと、〇〇銀行は50百万円の借入残高がありますが、担保・信用保証協会保証の合計である保全金額は40百万円です。

つまり、〇〇銀行は貸出先が倒産した場合でも、最低40百万円は回収できるということになります。

そして、50百万円の借入残高から保全金額の40百万円を差し引くと、〇〇銀行にとっては10百万円が回収困難な貸出です。

同様に非保全金額を計算すると、△△銀行の非保全金額は30百万円、□□信金は10百万円です。金融機関すべての非保全金額合計は50百万円であり、これに対する各金融機関の非保全金額割合に応じて按分するのが、信用プロラタ方式となります。

このケースでは、非保全割合は、〇〇銀行20%、△△銀行60%、□□信金20%で、信用プロラタだと返済金額は、それぞれ順に、2百万円、6百万円、2百万円となります。

残高プロラタでの返済金額は、〇〇銀行が5百万円で最も多くなりますが、信用プロラタでは、△△銀行が6百万円と一番多い金額になります。当然、どの金融機関も、毎年の回収を多くしたいと考えるのが当然ですから、〇〇銀行は残高プロラタ、△△銀行は信用プロラタにするべきだと主張し、利害が対立するのです。

しかし、各金融機関と企業との話し合いの結果、多くの場合は、残高プロラタに落ち着くケースが多くなっています。

信用プロラタの場合は、担保・保証協会保証で回収できることを前提にした考え方です。リスケジュールをしている企業といっても、再生して事業を継続していくことをベースとしています。不動産売却や信用保証協会の代位弁済により、再生途中で金融機関が回収できるわけではありません。

従って、残高プロラタの方が適しているというのが一般的になっています。

経営改善のまとめ

今回は、銀行や信用金庫へ提出する経営改善計画の詳細を中心にお伝えしました。経営改善は、計画を作成してからがスタートです。そのため、計画を以下に実行し、修正し改善活動を継続するかが重要です。資金繰りが苦しくなってくると、従業員の給料削減や仕入れ先の支払いを待ってもらうことがまず頭に浮かぶと思いますが、それは最後に考えるべきことです。また、税金や社会保険を滞納する方もいますが、こちらも最後に考えるべきことです。特に後者は、きちんと交渉をして合意しないと差し押さえをかけられることもあります。まずは、銀行や信用金庫への返済条件を変更してもらう交渉をし、経営改善計画を作成して、合意のもとで、改善を図っていくべきです。そして、その中で、どのように売上をアップし、コストを削減していくか整理し、実行に移していくことが非常に重要です。網羅的に、体系的に改善策を検討していくためにも、経営改善計画の作成をお勧めします。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。