過剰な節税は倒産の始まり!?利益剰余金(内部留保)の重要性と水準を解説

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

過剰な節税は、倒産の始まり…

中小企業経営者の中には、よく「税金を払うくらいだったら、社員にボーナスで還元したい」とか「税金を払うくらいだったら、欲しかった高級車を社用車として買いたい」と言う方がいます。会社に貢献してくれた社員の努力をボーナスで報いたり、社長自身が頑張ったご褒美として、高級車を買ってモチベーションを上げたりするという意味においては、それも間違った選択ではありません。

しかし、この「税金を払うくらいだったら…」という過度な節税意識が強すぎてしまうと、企業運営に対して悪影響をおよぼす可能性があります。それは、過度な節税を行うことで企業の余力である利益剰余金が蓄積されないため、不測の事態に耐えられず、たった一度の赤字で債務超過に陥ってしまうことがあるためです。

更に、金融機関は債務超過に陥った企業に対しての融資は消極的になるため、追加融資が受けられず資金繰りが行き詰まり、最悪の場合、倒産してしまう可能性も考えられます。

当記事では、毎年の当期純利益と利益剰余金の関係性、また適正な利益剰余金の水準について解説します。

利益は損益計算書で確認する

まず、毎年の利益がどのように発生するかを見てみましょう。

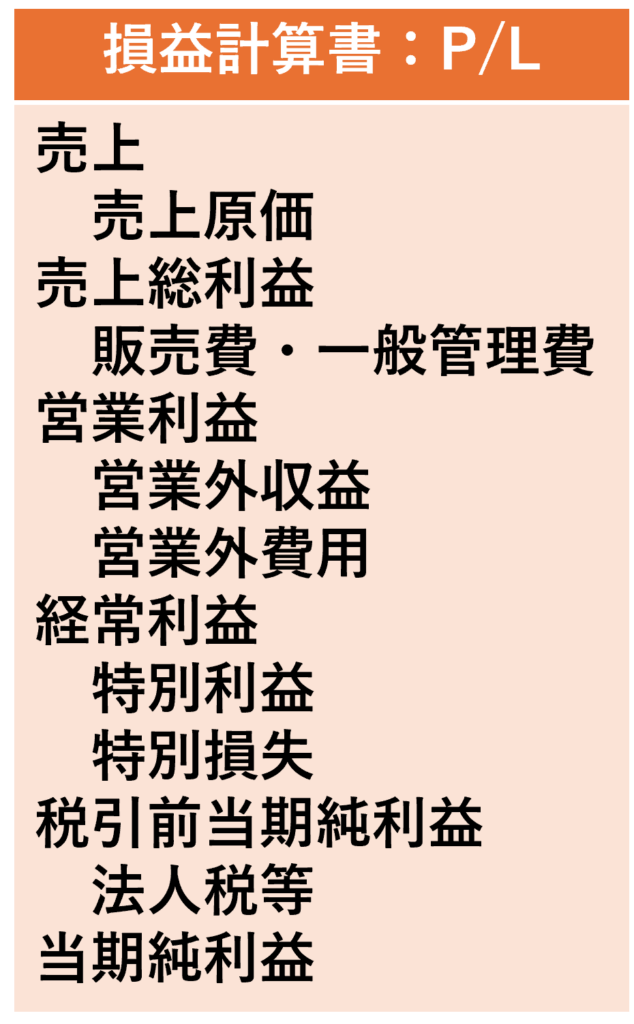

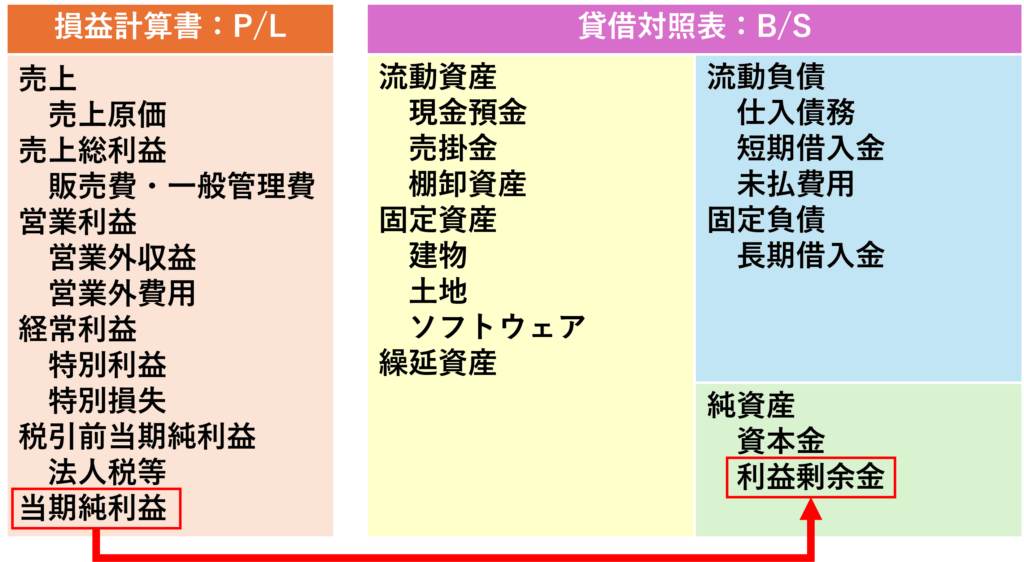

利益を確認するには、決算書のひとつである損益計算書:P/L(Profit and Loss Statement)を見る必要があります。

損益計算書には、一番上に一年間の「売上」が表示されています。そして、その下に仕入である「売上原価」や必要経費である「販売費・一般管理費」が差し引かれることで、本業の儲けである「営業利益」が算出されます。

その他にも、本業以外の損益である「営業外収益・営業外費用」や、その年にしか発生しない特別な損益である「特別利益・特別損失」などを計上することで、課税対象となる「税引前当期純利益」が算出されます。

そして最後に、法人税等が差し引かれることによって、純粋に企業の手元に残る利益である「当期純利益」が算出されることとなります。(借入金返済や株主配当がある場合は、当期純利益から支払われることになります。)

当期純利益と利益剰余金の関係

次に、発生した利益がどのように蓄積されていくかを見てみましょう。

発生した当期純利益は、損益計算書とは別の決算書である貸借対照表:B/S(Balance sheet)に蓄積されます。

貸借対照表の左側(黄色部分)は、現金預金や土地建物など、企業が保有している資産を表しています。また右側は、保有資産を手に入れる際のお金をどこから調達したかを表しており、右上(青色部分)は金融機関からの借入や取引先企業からの債務、右下(緑色部分)は社長自身やその他の株主が出資したお金を表しています。

そして、損益計算書で発生した当期純利益は、貸借対照表の右下にある「利益剰余金」に蓄積されていくこととなります。この利益剰余金は「内部留保」とも呼ばれ、この金額が企業としての余力や体力を図るひとつの指標となっています。

節税をすると余力(利益剰余金)が蓄えられない

上記で説明した通り、企業としての余力(利益剰余金)を蓄える原資は当期純利益です。

しかし、当期純利益を多く残そうとすると、その前段階の利益である税引前当期純利益も多く残す必要があり、それは同時に、多くの法人税を納めることにも繋がります。

「利益を残そうとすると税金がかかる…だったら使ってしまえ!」

このように、多くの企業経営者が無駄な税金を払いたくないために、“節税”という名目で社員へボーナスとして還元したり、高級な社用車を購入したりして経費を増やし、利益を抑えることによって税金を減らしています。

この行為は、法人税額を減らす目的だけを考えた場合、非常に合理的な判断と言えます。一方で、節税のために利益を減らすことは、企業としての余力(利益剰余金)を蓄えにくくなるとも言えるのです。

余力(利益剰余金)を蓄えていないとどうなるのか?

次に、企業の余力である利益剰余金が充分に蓄えられていない場合、どのような弊害が起きるか考えてみましょう。

1つ目は、倒産リスクが高まる点です。

利益剰余金が少ないと、予期しない経済的ショックや不測の事態(例えば、景気の悪化や売上の急減)に対処するための資金的な余裕が不足し、倒産リスクが高まる可能性があります。

2つ目は、対外的な信用が低下する点です。

利益剰余金が少ないと、企業の財務体質が弱いと判断され、金融機関からの信用が低下する可能性があります。これにより、融資条件が悪化したり、必要な資金を調達できなかったりすることが考えられます。

3つ目は、設備投資や成長投資が難しくなる点です。

企業の成長や競争力を維持するためには、設備投資や研究開発、マーケティングなどの投資が必要です。しかし、利益剰余金が少ない企業はこうした投資に回す資金が限られるため、積極的な事業活動が展開しにくくなり、競争優位性を確立することが難しくなります。

「利益を残そうとすると税金がかかる…だったら使ってしまえ!」という目先の損得だけを考えた結果、事業成長の機会を逃してしまったり、倒産リスクに陥ってしまったりする危険性があることに注意する必要があります。

利益剰余金はどのくらい蓄えておくべきか?

では、実際に利益剰余金をどれくらい蓄えておく必要があるかを考えてみましょう。

結論を言えば、「業種・業態によって異なる」というのが事実ですが、さまざまな統計データを調査することによって、ある程度の参考値を把握することが可能です。以下の参考値をご覧いただき、自社に合った数値目標を設定してみてください。

数値目標①:利益剰余金は当期純利益の7.5倍

財務省がおこなった「法人企業統計調査(令和5年)」によると、資本金、出資金又は基金1,000万円以上の営利法人等の当期純利益の総額は90兆8,782億円であり、また利益剰余金の総額は678兆7,469億円でした。単純計算すると、利益剰余金は当期純利益の約7.5倍も積みあがっていることになります。

この数値を参考にするのであれば、自社の直近数年間の当期純利益を平均した金額の、おおよそ7.5倍の利益剰余金を目標額と定めてみると良いでしょう。

数値目標②:利益剰余金は売上高の20%

税理士や財務コンサルタントの方のなかには、「利益剰余金は売上高の20~30%あると良い」という方もいます。この数値は経験則で語られていることが多いですが、実際の統計データを確認してみましょう。

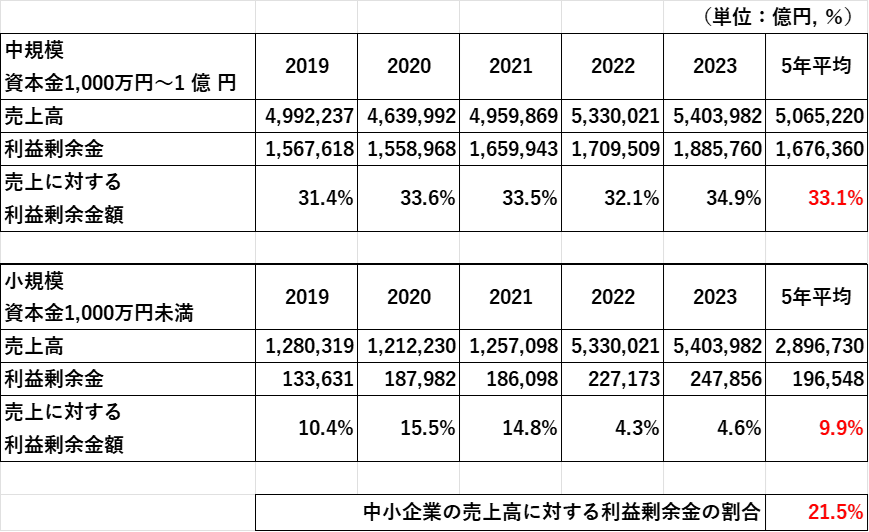

前述と同様に「法人企業統計調査(令和5年)」のデータを見た場合、資本金が1000万円~1億円の中規模企業では、売上に対する利益剰余金額(利益剰余金÷売上高)が、過去5年間の平均で33.1%となっています。また、資本金が1000万円未満の小規模企業では、9.9%となっており、中小企業としての平均は21.5%となっていることが分かります。

この統計データからも分かる通り、中小企業の利益剰余金は、売上高の20%程度を目安としてみるのも良いでしょう。

自由な経営は財務基盤が安定してから

前述の通り、利益剰余金は当期純利益の7.5倍、もしくは売上高の20%を目標に蓄えることで、不測の事態が起こっても焦らずに済む、安定した財務基盤が作られます。

その上で、社員へ多額のボーナスとして還元したり、社長自身のご褒美として高級車を買ったりしても、ちょっとの赤字では債務超過になりにくいでしょう。更に、しっかりとした余力(利益剰余金)があれば、成長投資や株主還元もできますし、もっと大きな投資がしたければ金融機関も喜んで融資をしてくれます。

財務基盤が安定していないうちは目先の節税を考えるのではなく、しっかりと利益を出して利益剰余金を蓄えることを意識してみてください。

財務基盤を強化するための次のステップ:財務コンサルタント養成講座

利益剰余金を効果的に蓄え、企業の健全な経営を維持するためには、経営者自身が財務に関する知識を深めることが重要です。特に、中小企業経営者は、自社の財務状況を的確に把握し、適切な経営判断を下すためのスキルが必要です。

そこでおすすめしたいのが、【財務コンサルタント養成講座】です。100社以上の事業再生に成功した中小企業診断士 渡邊賢司が講師を務め、現場で得た豊富な知識と実務経験を基に、財務の基礎から応用まで体系的に学ぶことができます。実際の事業再生の事例も取り上げており、すぐに経営に役立つ内容です。

また、この講座は、士業や保険営業といったプロフェッショナルの方々がより高い収入を目指し、キャリアアップを図るための絶好の機会でもあります。企業の経営改善をサポートし、コンサルタントとしての新たな収入源を得ることが可能です。

詳細は、財務コンサルタント養成講座のページをご覧ください。

- 省力化補助金とは? 中小企業省力化投資補助事業は補助金だけどカタログから投資商材を選定?中小企業診断士が詳しくわかりやすく解説!

- 銀行融資を成功させたい財務担当者必見!法人融資で重視される5つのポイント!

執筆者

関連記事

-

変動費と固定費の分解——利益を守り、伸ばすための「費用の見取り図」

変動費と固定費の分解——利益を守り、伸ばすための「費用の見取り図」 -

人の行動心理をビジネスに活かす方法 ~「タイパ決断」を前提に、成果の出る仕組みをつくる~

-

損益分岐点分析の考え方——「いくら売れば黒字か」を数字で言えるようにする

-

プレイングマネージャーが組織課題を増やす理由──「フルマネージャー移行」を成功させる管理職設計

-

なぜ組織は崩れるのか?──「実務だけ」では回らない。中間管理職が形骸化する“現場の構造原因”

-

社員が増えるほど組織は“自然に”崩れる──20人の壁で起きる症状と、管理職が打つべき手

-

無策だと組織は自然に壊れる:人数増加と“儲かった後”に管理職がやるべきこと

-

人事だけでは「いい組織」は作れない。管理職が押さえるべき“組織戦略”の全体像