決算書の読み方 ~銀行はこう見ている!決算書から分かる会社のリアル~

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

はじめに

今回は、「決算書の読み方 金融機関はこう見てる!!決算書から分かる会社のリアル」とテーマでお伝えします。金融機関が決算書のどこを重要視しているか、あるいは決算書ってどういう風に見ればいいのか、を解説していきます。

まずはご質問です。

「決算書とはどのようなものですか?」

中小企業の決算書とは

まず質問の答えですが、決算書とは「企業が1年間活動を行った結果を表す通知表」だと言えます。中小企業の決算書とは、どういうものかをまず解説していきます。

1.損益計算書

損益計算は、1年間の経営成績を表したものと言えます。

2.貸借対照表

貸借対照表は、年度が終了した時点での財産状況を表したものと言えます。

3.キャッシュフロー計算書

キャッシュフロー計算書は、1年間のキャッシュ(現金)の出入りを表していますが、上場企業はこのキャッシュフロー計算書を作らなければなりません。一方、中小企業に関しては作成義務がないため、通常、中小企業の決算書は損益計算書と貸借対照表だけを作成することになります。

損益計算書(P/L)とは

損益計算書とは、一定期間(通常1年間)の収益と費用、および利益を表したものです。売上、費用、利益という項目が出てきますが、売上はお客さんからの評価、利益は経営者の成績表、という風にいえます。

金融機関が重要視するのはあくまでも経常利益であり、ここを重要視して見ています。

経常利益の下にある特別利益や特別損失は毎年出るものではないため、一過性のものとして見ることもできます。つまり、特別損失が大幅に出て赤字になっても、それはその年だけに起きたものであろうと判断され、経常利益がプラスであれば評価は高く見てもらえる可能性があります。

また、適切な節税対策も必要ですが、利益を蓄積できるかどうかが重要になってきます。

詳しくは後で見ていきたいと思います。

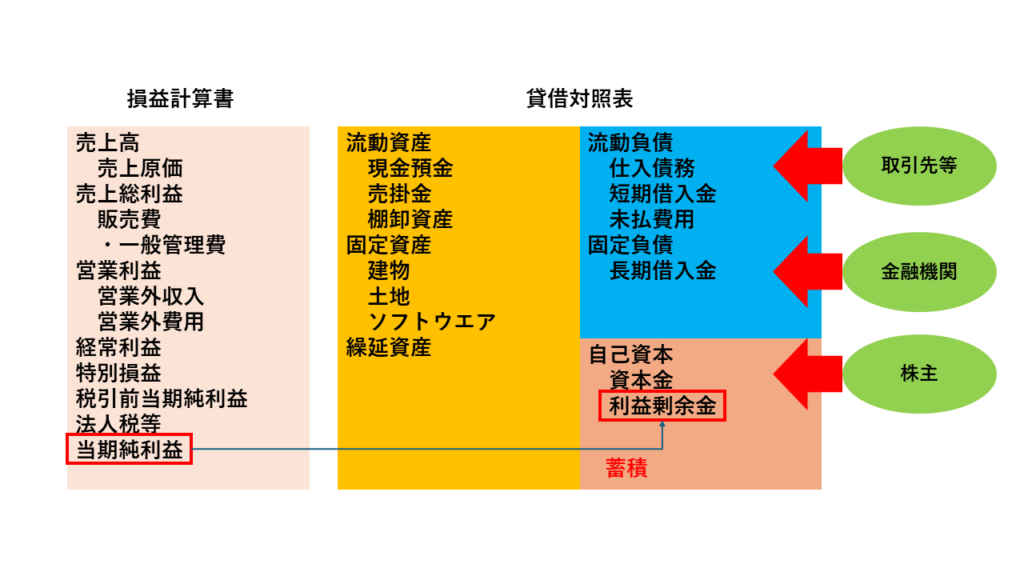

損益計算書と貸借対照表の関係

損益計算書と貸借対照表が、中小企業の主な決算書になります。

貸借対照表の右側には、取引先や金融機関、株主という方々がいます。この方々がお金を出してくれて、そのお金によって企業は運営されてるということは、株主や金融機関に投資した見返り、あるいはお金を貸してくれた見返りを返さなければいけないというのが企業活動です。

従って、この方々にお金を返すためにはどうすれば良いかといえば、もちろん金融機関からの借入金は返さなければならず、その代わりに利息を払うということです。ですから、きちんと利息を払って返済をしていけば、金融機関にはリターンをしてるということになります。

株主はどうでしょうか。株主もお金を出してくれてる方です。中小企業の場合は経営者と株主が一緒の場合もありますが、違う人がお金を出してくれている場合もあります。

こういった方々に、投資の見返りを出さないといけないのが企業活動です。従って、お金を資産や費用で運営して、売上を計上して利益を残すということが大事になってきます。

どういうことかと言えば、一番下の当期純利益が最終的に1年間で残った利益(税金も払った後の利益)となります。この当期純利益が、毎年貸借対照表の利益剰余金のところに蓄積されていきます。この利益剰余金が増えれば増えるほど、株主へのリターンが増えていくということになります。

企業は税金を払った後の当期純利益を、どれだけ溜め込んでいけるかが重要になります。もちろん、その間に投資をしてもっと成長を目指す形で企業活動を行っていきますが、最終的には利益を蓄積していかないといけません。

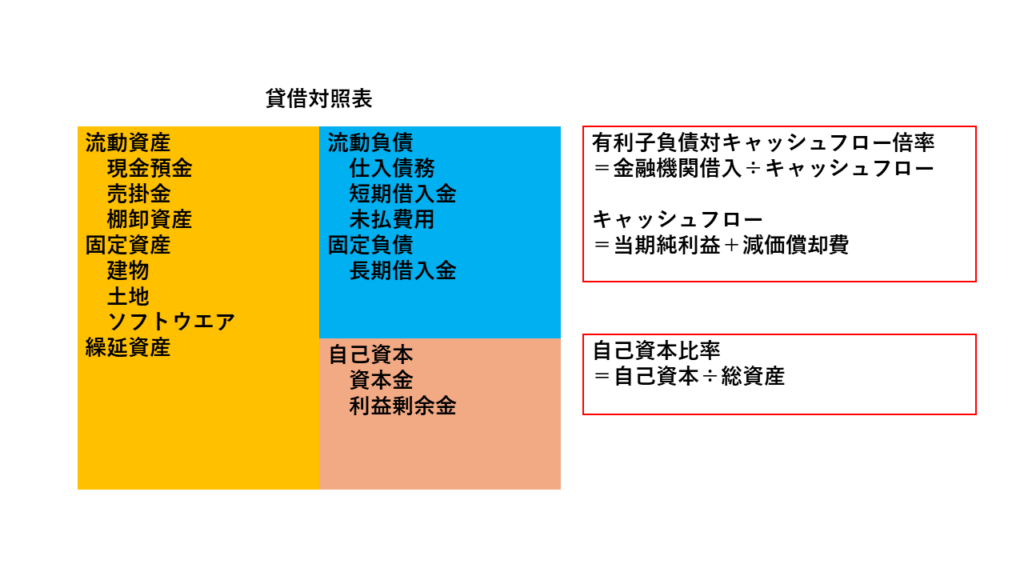

貸借対照表(B/S:バランスシート)とは

貸借対照表(バランスシート)とは、一定期間(通常1年間)が終了した時点の決算日での財産状況を表したものであり、決算の時点で企業の財産がどのようになっているかを表しています。

「過去の事業活動の結果の蓄積であると」前述しましたが、利益が蓄積されて利益剰余金が溜まっていき、自己資本が増える結果の蓄積が貸借対照表です。決算日時点での財産の残高を表しています。

損益計算書(P/L)が1年ごとの通知表だとすると、貸借対照表(B/S)は事業を始めてから今までの財産状況に関する通知表だといえます。「過去からの蓄積」なので、ここを1つポイントとして覚えておいてください。

金融機関が重視する貸借対照表の指標

金融期間が、どういう決算書、どういう貸借対照表を重視するのか、代表的なものを見ていきます。

1つ目は、自己資本比率です。自己資本を総資産で割ると自己資本比率が計算されますが、自己資本比率が高ければ高いほど金融機関はお金を貸しやすくなります。この自己資本というのは、毎年の利益が蓄積されたものであるため、毎年利益を出して蓄積していくことが重要になってきます。

もう1つ重要な指標として、有利負債対キャッシュフロー倍率があります。計算式は、金融機関からの借入金(手型割引, 社債等も含む)をキャッシュフローで割ることで算出します。毎年出るキャッシュフローで金融機関からの借入金が何年で返せるか、という指標です。短ければ短いほど金融機関からの評価が高くなります。

では、キャッシュローはどのように算出するかといえば、簡易的には当期利益に、お金が出ていかない費用である減価償却費を足し戻すことで計算できます。

金融機関からの借入金をキャッシュフローで割ってみると、何年で返せるかが分かります。これが大体10年ぐらいであれば「かなり良い会社」だと金融機関は見ます。一方、これが15年とか20年ぐらいであれば、「ちょっと注意を要するけども、中小企業としては一般的かな」と金融機関は見ます。これが20年、あるいは30年超えてくると、「ちょっと危険な会社だな…」「危ないな…」ということで評価が下がっていきます。

従って、有利負債対キャッシュフロー倍率も重要視してみてください。

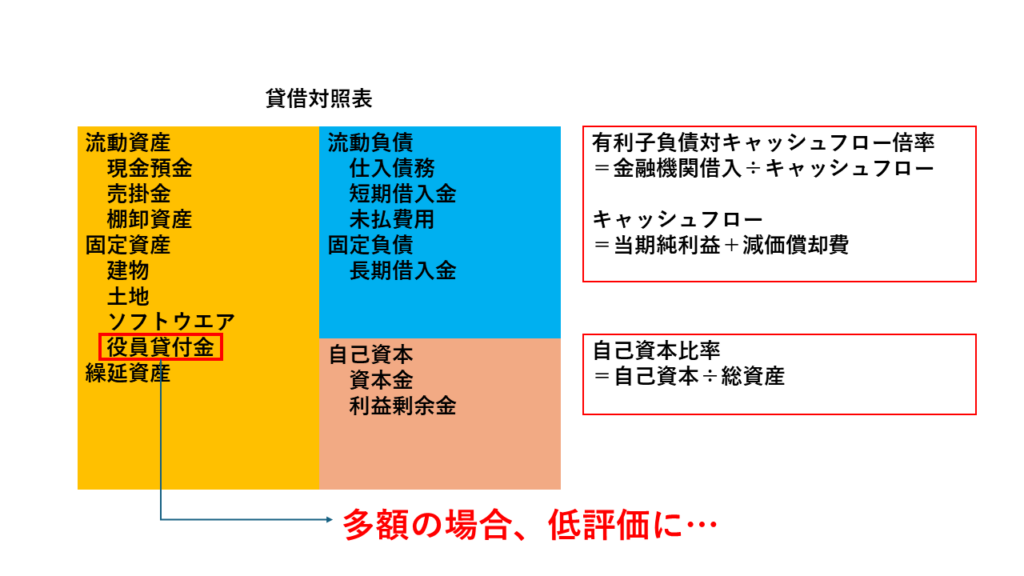

そして、もうひとつの注意点としては、役員貸付金です。貸借対照表の資産側に出てくる役員貸出金ですが、これは社長や社長の家族などに会社がお金を貸していることを意味しますが、これは金融機関が嫌がり評価は下がります。

理由は、会社のお金を個人的な使い道に流用していることになるため、会社と個人が一体となってお金の管理がちゃんとできてないと見られてしまうためです。

ですから、この役員貸付金は減らしていくことをお勧めします。

まとめ

それでは「決算書の読み方」のまとめです。

1つ目は、損益計算書は利益の蓄積が重要です。節税対策も大事ですが、法人税を払ったうえで利益をしっかりと蓄積することで金融機関からの評価も高まります。いざとなったとき、金融機関との取引が円滑化できていれば借入れがすぐに出やすくなるため、この利益の蓄積が非常に重要です。

2つ目は、金融機関は貸借対照表の自己資本比率と有利子負債対キャッシュフロー倍率を重要視しているため、その指標を良くするよう心がけてください。

3つ目は、これらの指標を向上させることで、機動的かつ円滑な融資が金融機関から得られるようになるため、こういった指標を中小企業の者の皆さんは注意して良くするように心がけてください。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。

執筆者

関連記事

-

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説!

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説! -

銀行などの金融機関にリスケを拒否されない方法。リスケジュールを断られた時はどうすればいい?

-

事業再生とは?具体的な手続きと成功事例から見る中小企業の経営再建

-

【2024年7月最新情報】ものづくり補助金はいつまで続く?次回の募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年7月最新情報】事業再構築補助金はいつまで続く?次回の13回募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年新登場】「新たな事業環境に即応した経営展開サポート事業」とは?家賃も対象!わかりやすく簡単に中小企業診断士が解説します。

-

商店街の補助金活用術!自治体の支援策を紹介

-

神奈川県の補助金・助成金一覧