信用保証協会の責任共有制度とは? わかりやすく中小企業診断士が解説

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

信用保証協会とは?

信用保証協会は、中小企業や個人事業主が金融機関から融資を受けやすくするために設立された公的機関です。中小企業や個人事業主の信用を補い、金融機関に対して「信用保証」を行います。

- 全国に展開:47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)に設置。

- 返済サポート:返済が滞った場合、金融機関に代わりに返済(代位弁済)を行います。

- 利用時の注意点:信用保証を受ける際には、別途「信用保証料」を支払う必要があります。

責任共有制度の仕組とは?

責任共有制度とは、信用保証協会と金融機関が適切な責任共有を図ることにより、融資実行およびその後における経営支援や再生支援といった中小企業・小規模事業者に対する適切な支援を行うことを目的としています。

要は、信用保証協会と金融機関が融資の際に責任を共有する制度のことです。

責任共有制度の方式

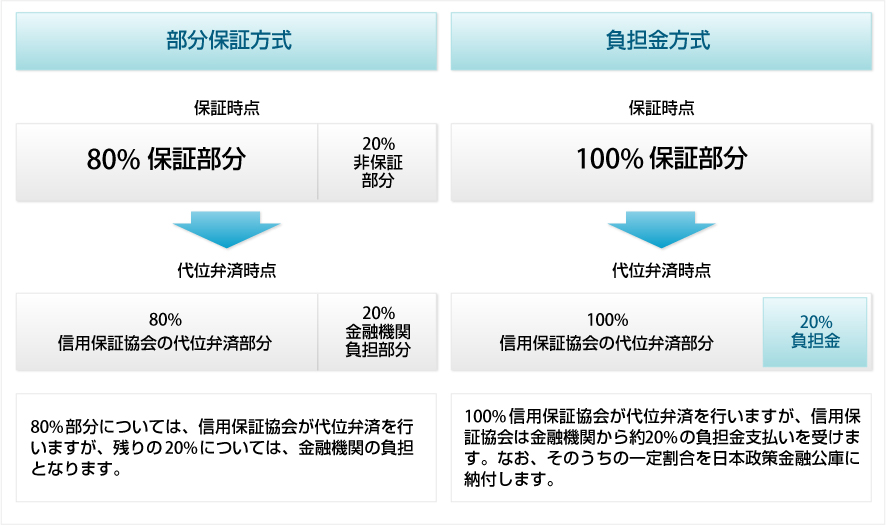

責任共有制度には部分保証方式と負担金方式の2種類があります。

- 部分保証方式:信用保証協会が80%、金融機関が20%を負担。

- 負担金方式 :信用保証協会が一旦100%代位弁済し、その後金融機関が20%を協会に納付。

どちらの制度を利用するかは金融機関の判断となります。

例:1,000万円の融資が返済されなかった場合

信用保証協会が債務者の代わりに800万円を代位弁済し、残りの200万円を金融機関が負担。

上記の例では金融機関にとって200万円の損失することになります。損失額が多いと金融機関自身の業績に影響をあたえるため慎重に審査をする必要が出てきます。

責任共有制度の導入背景

責任共有制度が導入される以前は、信用保証協会が100%保証しているため、金融機関も信用保証協会が審査し保証するのなら融資をしても大丈夫だろうとの金融機関にとっても融資がしやすい制度でした。

しかし長引く不況により代位弁済が増加し、金融機関にも一定の責任を負わせるため、平成19年に現在の制度が導入されました。

責任共有制度のメリット・デメリット

責任共有制度のメリットは、金融機関と信用保証協会がそれぞれ責任を分担することにより、融資実行前の審査や融資後の債務者への経営支援などの協調関係が強化されます。

また、融資を受ける側も信用保証料が100%から80%へ負担が減るメリットがあります。

デメリットは、金融機関が20%負担するため、以前と比べ金融機関の審査も厳しくなる傾向があります。

適用される企業の条件

以下の資本金または従業員数の基準を満たす企業が対象です。

| 業種 | 資本金または出資総額 | 従業員数 |

|---|---|---|

| 製造業・その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

対象外の業種:農業、林業、漁業、金融・保険業。

対象となる保証や貸付けの種類

原則として全ての保証が責任共有制度の対象となりますが、一部対象外となる制度があります。以下の保証制度は対象から除かれており100%保証となります。

【主な対象外の保証制度】

- 小口零細企業保証

- 経営安定関連保険(セーフティネット)1~4、6号に係る保証

- 災害関係保険に係る保証

- 東日本大震災復興緊急保険に係る保証

- 事業再生保険に係る保証

対象外となる保証制度は、災害被災や取引先の倒産等、不可抗力により経営に支障が生じるなど緊急度の高いものとなっています。

ほとんどの保証制度が責任共有制度の対象となっていますので、安心して利用できる制度になります。

責任共有制度のまとめ

信用保証協会では、金融機関と責任を共有する「責任共有制度」があり、融資実行前の審査や融資後の債務者への経営支援などの協調関係が強化されるメリットがありますが、金融機関の審査が厳しくなる可能性があるなどのデメリットもあります。

一部の特例保証制度は責任共有制度の対象外となりますが、多くの保証制度が利用可能です。この制度を理解することで、事業の安定と成長に向けた資金調達がスムーズに行えるでしょう。

財務知識を武器に!

信用保証制度や責任共有制度を活用するには、財務に関する知識が不可欠です。あなたのビジネスを一歩先へ進めるために、財務コンサルタントとしてのスキルを身につけてみませんか?

「財務コンサルタント養成講座」では、財務の基礎から実践的なアドバイス方法まで学べる内容を提供しています。財務・事業再生を専門とする中小企業診断士が監修する講座で、資金調達の知識を深め、経営者やクライアントに信頼されるコンサルタントを目指しましょう。

無料で分かるオンラインセミナーを開催しており、全国どこからでも参加可能です。

詳細は下記画像をクリックしご確認ください!

執筆者

関連記事

-

変動費と固定費の分解——利益を守り、伸ばすための「費用の見取り図」

変動費と固定費の分解——利益を守り、伸ばすための「費用の見取り図」 -

人の行動心理をビジネスに活かす方法 ~「タイパ決断」を前提に、成果の出る仕組みをつくる~

-

損益分岐点分析の考え方——「いくら売れば黒字か」を数字で言えるようにする

-

プレイングマネージャーが組織課題を増やす理由──「フルマネージャー移行」を成功させる管理職設計

-

なぜ組織は崩れるのか?──「実務だけ」では回らない。中間管理職が形骸化する“現場の構造原因”

-

社員が増えるほど組織は“自然に”崩れる──20人の壁で起きる症状と、管理職が打つべき手

-

無策だと組織は自然に壊れる:人数増加と“儲かった後”に管理職がやるべきこと

-

人事だけでは「いい組織」は作れない。管理職が押さえるべき“組織戦略”の全体像