起業時の資金調達方法5選!創業資金を賢く調達する方法を中小企業診断士が解説!

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

起業時に直面する最も大きな課題の一つが資金調達です。

本記事では、中小企業診断士の視点から、創業資金をどのように賢く調達するかについて、5つの具体的な方法を解説します。資金調達の手段や各方法のメリット・デメリットを理解し、事業の成功に向けた適切な判断をしましょう。

目次

起業時の資金調達が重要な理由

資金調達の重要性と失敗しないためのポイント

資金調達は、運転資金だけでなく、事業拡大や設備投資を支えるための重要な手段です。適切な手段を選び、確実に資金を確保することが、事業の安定と成長に欠かせません。

資金調達の選択を誤ると、必要な資金が不足し、結果的にキャッシュフローが悪化して事業運営が困難になるリスクがあります。適切な資金計画は、長期的な成功への第一歩です。

起業初期に直面しやすい資金調達の課題

起業時は、資金調達に苦労するケースが多々あります。これは起業時に特有の課題で、どうしても営業実績が少ない会社に対して、一般的な融資はおりづらいというのが現状です。

創業したばかりの事業者は、営業実績が乏しいなどの理由により資金調達が困難な場合が少なくありません。開業資金と運転資金をすべて自己資金だけで確保することは困難です。しかし、民間の金融機関に融資を申請しても、開業前の実績がない場合、融資が下りる可能性は低いです。

日本政策金融公庫を活用する

新たに事業を始める方や、事業開始してから税務申告を2期終えていない方から、「創業資金を集めるのに苦労した」というお声をよく聞きます。

そんな創業期の資金調達において、ぜひとも活用していただきたいのが日本政策金融公庫の融資制度です。営業実績がなくても、小口の融資であっても、融資が下りる可能性があります。

資金調達に苦労している創業期の事業者に対して、日本政策金融公庫では、創業・スタートアップを重点的に支援しています。新規開業資金をはじめとした創業融資など、これらの制度を活用することで、円滑な資金調達が可能となります。

日本政策金融公庫の新規開業資金(創業融資)活用のメリット

日本政策金融公庫では、創業・スタートアップの事業者を対象に「新規開業資金」という融資制度で創業を支援しています。新規開業資金活用のメリットとしては、以下の3つがあります。

- 無担保・無保証人融資

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人で各種融資制度をご利用いただけます。

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人で各種融資制度をご利用いただけます。

- 利率を一律0.65%引下げ

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げとなります。

- 新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として0.65%(雇用の拡大を図る場合は0.9%)引下げとなります。

- 長期で返済可能

- 設備資金は20年以内(うち据置期間5年以内)、運転資金は原則10年以内(うち据置期間5年以内)と長期でご返済いただけます。

新規開業資金の概要

| ご利用いただける方 | 新たに事業を始める方または事業開始後おおむね7年以内の方 | |

| 資金のお使いみち | 新たに事業を始める。または事業開始後に必要とする設備資金および運転資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| ご返済期間 | 設備資金 | 20年以内<うち据置期間5年以内> |

| 運転資金 | 10年以内<うち据置期間5年以内> | |

| 利率(年) | 基準金利 1.無担保で融資を利用される方 └(1)税務申告を2期終えている方 :2.20~3.40% └(2)税務申告を2期終えていない方:2.30~3.50% 2.有担保で融資を利用される方:1.20~3.00% | |

| 担保・保証人 | 希望を伺いながらご相談させていただきます。 | |

新規開業資金(創業融資)の融資対象者と金利優遇

日本政策金融公庫では、女性、35歳未満の若者、55歳以上のシニアの方や、廃業歴等があり創業に再チャレンジする方など、幅広い起業家層を支援しています。対象者は金利優遇を受けられることもあるため、起業時にはぜひとも活用したい融資制度のひとつとなっています。

- 女性の方、35歳未満または55歳以上の方(特別利率A)

- 外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方(特別利率A)

- 創業塾や創業セミナー(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方(特別利率A)(女性の方または35歳未満の方は特別利率B)

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、中小企業診断士など認定経営革新等支援機関による指導および助言を受けている方(特別利率A)

| 基準金利 | 特別利率A | 特別利率B | |

| 1.無担保で融資を利用される方 | ― | ― | ― |

| └(1)税務申告を2期終えている方 | 2.20~3.40% | 1.80~3.00% | 1.55~2.75% |

| └(2)税務申告を2期終えていない方 | 2.30~3.50% | 1.90~3.10% | 1.65~2.85% |

| 2.有担保で融資を利用される方 | 1.20~3.00% | 0.80~2.60% | 0.65~2.35% |

このように、日本政策金融公庫の制度を上手に活用することで、創業時の資金調達をよりスムーズに進めることが可能です。(注意:資金使途、返済期間、担保の有無などによって異なる利率が適用されることがあります。ご利用の際は、お近くの日本政策金融公庫の支店へお問い合わせください。)

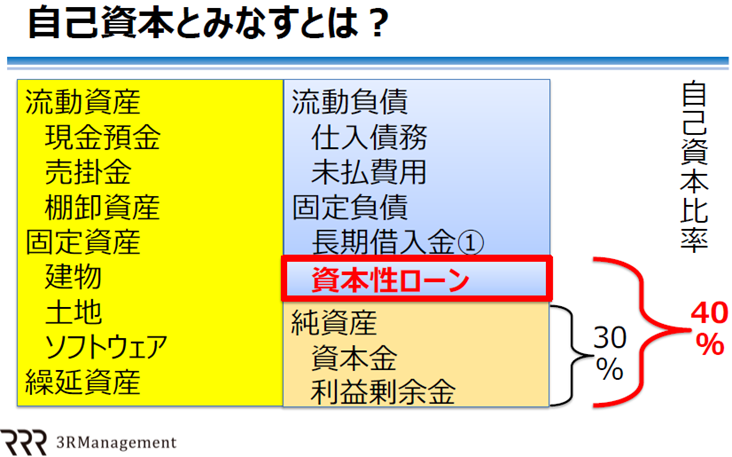

日本政策金融公庫の資本性ローン(挑戦支援資本強化特例制度)

続いて、日本政策金融公庫の資本性ローン(挑戦支援資本強化特例制度)についてご説明します。

資本性ローンの特徴として、「金融機関の資産査定上、自己資本とみなすことができる」というものがあります。

金融機関の融資審査においては、会社の自己資本が多いほど融資獲得がしやすいという特徴があります。本制度の活用による資金調達によって、自己資本を厚くすることができれば、金融機関からの追加融資を受けやすくなり、開業資金の確保と、その後の資金繰りを安定化させることができます。

日本政策金融公庫の資本性ローンの概要

| 融資限度額 | 7,200万円 |

| 条件 | 次の(1)から(6)までのいずれかの融資制度の対象となる方 (1)新規開業資⾦ (2)新事業活動促進資⾦ (3)海外展開・事業再編資⾦ (4)事業承継・集約・活性化⽀援資⾦ (5)企業再建資⾦ (6)ソーシャルビジネス⽀援資⾦ 次のすべての要件も満たす⽅ (1)地域経済活性化にかかる事業を行うこと。 (2)税務申告を1期以上⾏っている場合、原則として所得税等を完納していること。 |

| 返済期間 | 5年1ヵ⽉以上20年以内(期限一括返済・利息は毎⽉払) |

| 利率 | 税引後当期純利益額が0円以上(黒字)の場合:3.6%〜4.65% 税引後当期純利益額が0円未満(⾚字)の場合:0.5% |

| 担保・保証人 | 無担保・無保証人 |

| その他 | 本制度による債務については、金融機関の資産査定上、自己資本とみなすことができます。 |

| 融資条件など | ご利用の際には公庫に事業計画書をご提出いただきます。 |

資本性ローンの特徴

資本性ローンにおいて、借りる側である企業と、貸す側である金融機関には以下のような特徴があります。

| 企業 (借りる側の特徴) | ・借入金を自己資本としてみなしてもらえるため、すぐに売上があがらないベンチャー企業やスタートアップ企業でも財務評価が向上する ・赤字の場合、金利負担が軽くなる ・他の⾦融機関からも⾃⼰資本とみなされるため、追加融資を受けやすくなる |

| 銀行 (貸す側の特徴) | ・融資先企業が黒字の場合、通常融資より高い金利を得られる ・融資先企業が破産などした場合、他の銀行より元金の回収が劣後する ・将来、有望な企業を支援する目的で貸し出す |

信用保証協会付き民間金融機関融資

信用保証協会を利用した資金調達の仕組み

信用保証協会とは、信用保証協会法に基づき、中小企業・小規模事業者の金融円滑化をサポートする公的機関です。

保証協会付き融資の際は、借主と貸主の間に「保証人」として信用保証協会が存在します。

貸主である金融機関は借主である事業者へお金を貸しますが、全額返済してくれない貸し倒れリスクを持っています。貸し倒れのリスクを防ぐため、金融機関は厳しい審査をしており、実績が少ない創業したての事業者が融資を受けるのは難しいといわれています。

そこで第三者である信用保証協会が、貸し倒れになりそうな場合に立て替えて支払ってくれることになります。保証がない事業者と保証のある事業者では金融機関としても融資の通りやすさに大きな違いが生じます。

こうした保証制度があることによって、金融機関の融資が通りにくい創業したばかりの事業者や、財政基盤が盤石でない事業者が融資を得られやすくなっています。

以下に、信用保証協会付きの融資とプロパー融資(信用保証協会なし融資)について比較しました。

信用保証協会付き融資とプロパー融資(信用保証協会なし融資)との比較

| 信用保証協会付き融資 | プロパー融資 (信用保証協会なし融資) | |

| 保証料 | 必要 | 不要 |

| 担保 | 原則不要 (一部、担保が必要な保証制度あり) | 融資内容によって担保が必要な場合あり |

| 限度額(上限) | 最大2億8,000万円 (無担保保証:8,000万円・普通保証:2億円) | 財務内容によって上限が決まる |

| 対象となる事業者 | 中小企業・小規模企業など | 実績のある企業や中小・中堅、大企業 |

| 審査の通りやすさ | 通りやすい | 通りにくい |

| 審査にかかる時間 | 長い | 短い |

| 融資の流れ | 事業者・金融機関・信用保証協会の三者でのやり取り | 事業者と金融機関のやり取り |

保証料とそのメリット

保証を得る見返りとして、事業者は信用保証協会へ「信用保証料」を支払う必要があります。これにより、事業者が返済不能になった際に、保証協会が金融機関に対して債務を弁済する責任を負うこととなります。金融機関は貸し出しリスクを軽減することができ、事業者は資金を調達しやすくなるというメリットがあります。

信用保証料の算定には、返却方法(一括・分割)や保証期間など、いくつかの条件を考慮して算定されることとなります。

具体的な事例を以下に紹介します。

借入金が1,000万円、保証料率1.15%、保証期間12か月の一括返済の場合

10,000,000×12か月÷12か月×保証率1.15%=115,000円

月々返済の48回の均等分割の場合

10,000,000×48か月÷12か月×保証料率1.15%×分割計数0.55=253,000円

(注意:保証料率は、経営状況や担保提供の有無などによって異なります。また、分割係数は返済方法および返済回数によって異なります。)

都道府県・市区町村制度融資

地域ごとに異なる融資制度の特徴

都道府県や市町村といった地方自治体、信用保証協会、金融機関の三者が連携して提供する融資制度のことを制度融資といいます。

一般的な保証付き融資では、都道府県や市町村などの地方自治体による利息や信用保証料の補填はありません。ですが、制度融資を活用することで、債務者が負担するべき利息や信用保証料の一部を補填することが可能になります。中小企業や小規模事業者の負担を減らし資金調達が円滑に進むようにしています。

このように、低コストでの資金調達が可能となり、特に創業時の必要資金の調達に際してよく使われるのが制度融資ということになります。

経済産業省・各都道府県の補助金・助成金

補助金や助成金は、国や自治体などが政策に沿った事業に取り組む事業者を支援することを目的に、事業活動を促進させるために実施しているものです。

経済産業省が所管しているものを補助金、厚生労働省が所管しているものを助成金といいます。

補助金や助成金を活用することのメリットは、原則として返済が不要である点です。また、専門家の意見を聞きながら事業計画を策定することもできます。ほかにも、補助金が採択されれば、国が事業計画について認めたということにもなり、融資獲得についても一定程度の信用を獲得することができます。

しかし、補助金や助成金の利用には注意すべき点もあります。補助金や助成金の多くは、申請事業の完了後に資金が振り込まれる後払いであるため、申請事業の開始時には必要資金を自社で先払いする必要があります。また、支給対象の経費項目が限られていることも多く、予定している事業内容に使えないこともあります。

補助金や助成金を利用される場合は、事前に募集要項をしっかりと読み込んで理解を深めると共に、中小企業診断士(補助金)や社会保険労務士(助成金)などの専門家に相談することも検討すると良いでしょう。

起業支援を目的として、経済産業省が提供する補助金制度には以下のようなものがあります。

- 事業再構築補助金 ⇨ 参考:事業再構築補助金の解説記事

- 小規模持続化補助金 ⇨ 参考:小規模持続化補助金の解説記事

- ものづくり補助金 ⇨ 参考:ものづくり補助金

都道府県が提供する補助金・助成金制度

国が提供する補助金や助成金のほかにも、各都道府県が独自に提供している補助金・助成金制度があります。これらの制度は、地域ごとに内容や条件が異なるため、事業所が所在している都道府県の公式ホームページで最新の公募情報を確認することが重要です。

補助金や助成金を申請する際は、基本的に事業所が所在する都道府県での申請が必要です。そのため、自社がどのような支援を受けられるのか、ぜひ所在地の都道府県のホームページを確認し、適切な制度を見つけて活用しましょう。

厚生労働省の助成金

厚生労働省が提供する助成金制度は複数にわたりますが、代表的な制度として、以下のようなものがあります。

- キャリアアップ助成金

- 人材開発支援助成金

助成金の対象事業や支援内容

以下は、キャリアアップ助成金について解説します。

キャリアアップ助成金の支給額は企業規模で異なります。資本金を有する事業者の場合は資本金・出資金の総額、資本金を有しない事業者の場合は常時雇用する労働者の人数をもとにして企業規模が判断されます。(下表参照)

| 資本金・出資金の総額 | 常時雇用する労働者の人数 | |

| 小売業・飲食業 | 5,000万円以下 | 50人以下 |

| サービス業 | 100人以下 | |

| 卸売業 | 1億円以下 | 100人以下 |

| その他の業種 | 3億円以下 | 300人以下 |

キャリアアップ助成金で定義される「常時雇用」とは、以下1, 2の両条件を満たす者を指します。

【キャリアアップ助成金の常時雇用の定義】

1.2ヶ月を超えて使用されるもの(以下のいずれかに該当する者)

└実態として2ヶ月を超えて使用されている者

└雇用期間の定めのない者

└2ヶ月を超える雇用期間の定めのある者

2.週当たりの所定労働時間が、当該事業主に雇用される通常の労働者と概ね同等である者

現在、キャリアアップ助成金のなかで最も人気なのが「正社員化コース」だと言われており、既に雇っているアルバイトやパート、派遣社員を正社員として雇用した場合に適用されます。昨今の人材不足や採用難の状況において、既に働いてくれている非正規雇用労働者を繋ぎとめ、労働力を確保するという意味では、正社員登用はとても有効な手段となります。即戦力を確保しつつ助成金も受けられるため、ぜひ活用したい制度のひとつです。

キャリアアップ助成金:正社員化コースの支給額(令和6年度版)

| 正社員化前雇用形態 | ||

| 有期雇用労働者 | 無期雇用労働者 | |

| 中小企業 | 80万円(40万円×2期) | 40万円(20万円×2期) |

| 大企業 | 60万円(30万円×2期) | 30万円(15万円×2期) |

1年度1事業所当たりの支給申請上限人数20名

労働関連の助成金を活用するメリット

労働関連の助成金を活用するメリットとしては、以下のようなものがあります。

- 返済不要であること

- 本業とは関連のない収入である雑収入として収益につながる

- 社内の人事労務制度の見直しのきっかけとなる

- 助成金獲得に伴う社会的な信用を得られる

- 従業員満足度の向上につながり、採用強化・定着率向上へつながる

自分に合った資金調達方法を見つけるために

自社に適した方法を選ぶ際のポイント

資金調達方法は多岐にわたり、それぞれメリット・デメリットがあります。資金調達を円滑に保つことは、事業の安定性に直結します。

自社に必要な資金が、開業資金なのか、事業拡大資金なのか、設備投資なのか、運転資金なのかによって、目的と用途によって対処法が異なります。最適な資金調達方法について、今一度、自社の事業内容を照らし合わせつつ検討することをお勧めします。

専門家への相談やアドバイスの重要性

資金調達にはいずれも審査や要件があります。これは融資の場合も補助金・助成金の場合も同様です。審査や要件を理解するには一定の専門性が必要になります。適切な専門家を活用することで、資金調達を円滑に進めましょう。

執筆者

関連記事

-

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方 -

管理職研修で最初に教えるべきことは?経営者が押さえたい最重要テーマと育成の考え方

-

管理職育成で経営は楽になる──課長・部長で起きる「劇的3大変化」と、経営者が教えるべき仕事観の転換

-

経営者が押さえるべき「組織のオリジナリティ」設計──管理職を育て、会社の強みと企画力を持続させる方法

-

M&Aの買い手は注意!vol2.貸借対照表の建物や機械、土地について

-

M&Aの買い手は注意!vol1.貸借対照表の現金や売掛金に気をつけろ!

-

なぜ今M&Aを学ぶべきか|2026年制度化が示す中小企業支援の変化

-

最大5億円補助金、知らないと失敗します|中小企業成長加速化補助金の注意点