金利交渉のコツ!! ~銀行融資の金利ってどうやって決まっているの?~

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

銀行金利の裏側:成功する金利交渉の秘訣

皆さんこんにちは。中小企業診断士の渡辺でございます。本日は「銀行金利ってどうやって決まっているの?金利交渉のコツ」という内容でお話をしていきます。それでは早速行きましょう。

まずは皆さんに質問です。『普段、銀行から融資を受ける時、金利交渉をしているでしょうか?』皆さん、どうでしょうか。金利交渉をされないケースも多いのではないかと思います。また、『金利交渉をしている方は、どのように金利交渉をしているでしょうか?何か基準を持ってやっているでしょうか?』

通常、経営をしていると、仕入れをする時や、何か物を買う時には、できるだけ安くそれらを買おうとすると思います。そして、その時は当然のように価格交渉をされると思います。銀行の金利も「費用」ですから、できるだけ安くし、コストを下げることが、会社の経営にとっては重要になります。そうゆうわけで、本日は「金利交渉のすすめ」という内容で、お話をしていきたいと思います。

そもそも金利交渉ってできるの?

ズバリ、金利交渉は可能です。しかしながら、金利交渉を全くされない経営者の方もいらっしゃると思います。では、なぜ金利交渉をしないのか?まずは、この理由を探っていきたいと思います。

理由の1つ目は、銀行がわざわざ当社にお金を貸してくれるので、「何だか申し訳なく思ってしまい金利交渉をしない」という方も多いと思います。次に理由の2つ目は、「そもそも交渉の仕方が分からない」という方も多いと思います。そして3つ目は、銀行員はエリートだから交渉しにくいと思われている方もいらっしゃると思います。銀行員の方が知識もあって、経営のこともよく分かっているから、彼らと交渉するのは、なんだか負けそうで怖いなと感じている方もいらっしゃいます。そこで、まずは金利交渉の心構えについてお話をしていきたいと思います。

成功する金利交渉のための心構え:銀行との取引を対等に、交渉は仕入先と同じ

金利交渉の心構えの1つ目は、「銀行と中小企業は対等」と認識することです。対等だということを是非意識してください。銀行は、お金を貸している代わりに、金利という収益を得ています。銀行は審査をして貸出しているわけですから、皆さんと銀行は対等な取引をしているということです。「銀行にお金を借りるので申し訳ないな」と思われる方もいらっしゃるかも知れませんが、あくまでも取引は対等だということを、まず心構えとして持っておくことが重要になります。

次に心構えの2つ目ですが、「金利交渉も仕入先との価格交渉も同じ」と考えることです。交渉をする上では、「敵(相手)を知ること」これが重要になります。まず、敵(相手)がどのように考えているのか。また、どのような行動を起こすのか。というようなことを知れば、こちらも上手く交渉を進めることができるようになると思います。

以上の2つの心構えを理解できれば、金利交渉なんて怖くなくなるので、まずはこの心構えを、皆さんには持っていただきたいと思います。

銀行金利の仕組み解説:交渉に役立つ裏側のロジック

では、銀行の金利のロジックはどうなっているのでしょうか?このことについて、お話をしていきます。この辺りの裏側を知っておくことで、銀行との交渉を上手く運べるようになると思います。では、早速行きましょう。

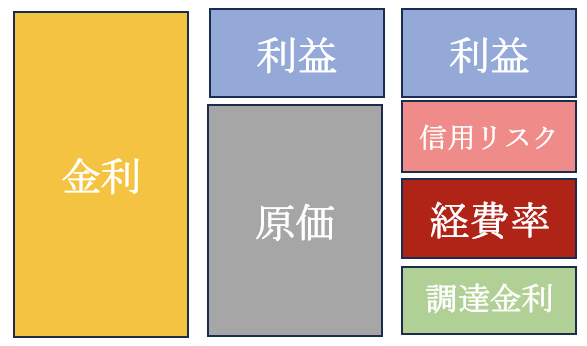

金利というのは銀行にとっての収益(売上)になります。では、売上の内訳がどのようになっているかというと、通常の会社と同じ構造になっています。通常の会社であれば原価に利益を乗せて販売(売上)していると思いますが、銀行の金利も同様に、原価があって利益を乗せています。では、その原価をもう少し紐解いて見てみましょう。

原価は、「調達金利」と「経費率」そして「信用リスク」に分けられます。順番に説明いたします。まず調達金利ですが、銀行というのは預金者からお金を預かったり、また銀行間で取引をして、お金を調達しています。その際に銀行は金利を支払います。皆さんも銀行から利息をもらっていると思いますが、それが調達金利になります。

次に経費率です。銀行も経営しているわけですから、人件費がかかったり、不動産の賃借料がかかったり、あるいは自社ビルを持っている際は減価償却費がかかったりしています。このような諸々の経費が銀行の中にもあり、これを原価の中に組み込んでいます。一般的に銀行の経費率は、おおよそ0.89%~1.12%程度と言われています。よって、銀行は最低でも1%程度の金利を取らなければ、採算が合わないということになります。

そして3つ目ですが、経費率の上に乗っかっているのが信用リスクです。この信用リスクが金利交渉する上で、とても大事になります。先にご説明した原価(調達金利や経費率)は、銀行の内部事情になり、こちら側(交渉する側)では、動かし難い(変えることができない)ものになります。原価の中で、唯一、我々(交渉する側)が変えることができるものが「信用リスク」なのです。企業の努力次第で、この信用リスクというものは変わってきます。では、そもそも信用リスクとは何なのでしょうか?実は、銀行は、企業にお金を貸出す際に、その会社が倒産するかもしれないリスクを見積もっているのです。ですから、「この会社は倒産しにくいな」とか、「何とか上手くいきそうだな・成長しそうだな」という風に思われたら、金利を安く交渉をすることができるようになるわけです。以上が、銀行の原価構造になります。

また、金利の決定に影響を及ぼす要素として、「他社との競争環境(他の銀行の融資条件)」も重要な点になります。金融機関は当然、世の中に1つではなく、さまざまな銀行・信用金庫・信用組合などがあり、皆さんの業界と同様、競合他社と競争をしているわけです。競争に勝たないと融資が伸びませんので、銀行はそういうところも見ているということになります。

以上のような要素を総合的に判断して、金利が決まっているのです。

金利交渉の成功法則:信用リスク低減と資料提出のポイント

それでは、金利交渉はどうやって進めることができるのでしょうか?ここからは、「金利交渉はこうやれ」という内容でお話をしていきます。

まず1つ目です。「信用リスク」が低いことをアピールします。具体的には「うちの会社はすごく良い会社なんですよ」、「成長するんですよ」と、銀行に理解してもらうとことが大事になります。

次に2つ目です。「他の銀行にも相談している」ということを、さりげなく伝えることが大事になります。皆さんは、材料や商品を仕入れたりする時や、何か買い物をするときには、相見積りというものを取ると思いますが、この相見積りをするということが、銀行の金利交渉においても重要になります。

この2つのことが理解できれば、交渉なんて怖くなくなりますので、是非このロジックを使って金利交渉をしてみていただきたいと思います。

では、もう少し深堀してお話しします。先に述べた金利交渉の進め方の2つ目(「他の銀行にも相談していることをさりげなく伝える」)と言うのは、皆さん、問題無くできるのではないかと思いますが、1つ目の「信用リスクが低いことをアピールする」とは、じゃあどうやってやるのでしょうか?ここから具体的にお話をしていきます。

ポイントは、自社の強みや将来見通しをアピールすることになります。「我が社は非常に良い会社なんですよ」、「成長性が高いんですよ」、「倒産するリスクが低いんですよ」ということを、どんどんどんどんアピールするのです。銀行は、決算書には現れない「プラス要因」を見て融資を審査しています。したがって、この決算書に現れないプラス要因を説明することが重要になってきます。具体的には、次のような書類を提出し説明すると、信用リスクが低いと思われやすくなります。

1.事業計画書

2.会社の強みが分かる資料(スライド1枚程度)

3.技術力や販売力が分かる資料

4.ローカルベンチマークシート

5.事業価値を高める経営レポート

1つ目は「事業計画書」です。こちらは他の動画で詳しく解説していますので、ご興味のある方はそちらをご覧ください。2つ目は「会社の強みを書いた資料」です。これはスライド1枚でも構いませんので、自社の強みをきちんと整理して、それを提出することが大切になります。そして3つ目は「技術力とか販売力が分かる資料」です。こちらも紙にまとめて提出・説明をするということが大事になってきます。4つ目は「ローカルベンチマークシート」です。これは経済産業省が、銀行との対話のために使ってくださいねということで推奨しているツールです。ローカルベンチマークシートというツールの中に、会社の強みや、ITをどう活用しているか、また、後継者がいるのかなど、決算書には現れないプラス要因を書く欄がありますので、このシートに基づいて記載していけば、銀行との対話・銀行への金利交渉に使える資料になります。そして最後の5つ目は「事業価値を高める経営レポート」です。これも、政府が出しているフォーマットになりますので、ローカルベンチマークシートと同様に検索してみてください。これも会社の強みや、今後の戦略などの将来性を書いていくシートになります。是非活用してみてください。

成功する金利交渉の鍵:対等な心構えと信用リスク低減のポイント

それでは、まとめです。銀行と金利交渉を進めていく為には、まず初めに「銀行と中小企業は対等なのだ」という心構えを持つことが重要です。銀行は審査をして、お金を貸すかどうかの判断をしており、それに基づいて金利という収益も得ているわけです。ですから、この「対等だ」という心構えを持ってください。2番目です。銀行に信用リスクが低い会社だと思われるようにすることが大切です。会社のプラス材料になる資料を提出・説明することで、信用リスクを下げることができます。そして、最後の3番目です。他の銀行にも相談していることをさりげなく伝え、相見積りをすることが大切です。

今後、銀行から融資を受ける際は、上記の3つのポイントを使って、金利交渉を進めてみてください。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。

執筆者

関連記事

-

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方 -

管理職研修で最初に教えるべきことは?経営者が押さえたい最重要テーマと育成の考え方

-

管理職育成で経営は楽になる──課長・部長で起きる「劇的3大変化」と、経営者が教えるべき仕事観の転換

-

経営者が押さえるべき「組織のオリジナリティ」設計──管理職を育て、会社の強みと企画力を持続させる方法

-

M&Aの買い手は注意!vol2.貸借対照表の建物や機械、土地について

-

M&Aの買い手は注意!vol1.貸借対照表の現金や売掛金に気をつけろ!

-

なぜ今M&Aを学ぶべきか|2026年制度化が示す中小企業支援の変化

-

最大5億円補助金、知らないと失敗します|中小企業成長加速化補助金の注意点