日本政策金融公庫の資本性ローンをわかりやすく徹底解説 | メリットやデメリットも解説

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

資本性ローン(挑戦支援資本強化特別貸付)とは?

定義と概要

資本性ローン(挑戦支援資本強化特別貸付)とは、資金を借り受けて財務体質の強化を図ることが目的となっています。

資本性ローンは、5年超~20年の長期間返済しなくてよいという特徴があり、金融機関からは自己資本としてみなされるため、財務体質の強化につながるという仕組みです。

長期間返済しなくてよいという期間においては、金利分のみを支払うことになりますが、業績が芳しくない場合は低い利率が適用されますので、月々の事業運営においても負担が軽減されるという利点もあります。

さらに、資本性ローンは無担保・無保証人で融資を受けることが可能となっています。

なぜ資本金とみなされるのか

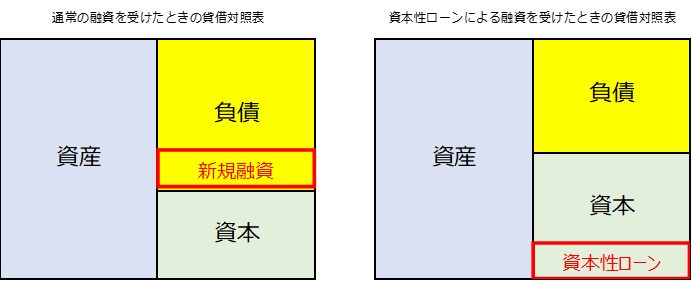

通常、金融機関から新規で融資を受けた場合は、下図の貸借対照表にあるとおり、負債の部に計上され、企業の財務体質が悪化します。具体的には、自己資本比率(資本÷総資本)が低下します。自己資本比率が低下するということは、資金繰りの悪化や信用力の低下、倒産リスクの上昇に影響して、新規の投資や成長機会に対応できなくなるなど、経営の柔軟性を低下させることになります。

一方で、資本性ローンで融資を受けると、その金額が金融機関の評価時に自己資本として計算されます。

そのため資本性ローンは「資本の部」を増やし、融資を受けながらも財務体質を改善する効果があります。

また、通常の金融機関からの融資と異なり、返済期限が5年1ヶ月から20年以内で一括返済をする返済ルールのため、自己資本のように安定的な資金調達手段としてみなされることから、資本性ローンと呼ばれるのです。

資本性ローンの特徴

資本性ローンと通常のローンとの違い

資本性ローンと通常の金融機関融資との違いを表にまとめると以下のとおりです。

資金調達をする方法として比較しても、その効果をみても資本性ローンが有効なことが一目瞭然です。

| 項目 | 資本性ローン | 通常のローン |

| 目的 | 財務体質の強化 | 運転資金・設備資金の調達 |

| 担保・保証人 | 不要 | 担保や保証人が必要な場合が多い |

| 返済方法 | 期限到来時の一括返済 | 分割返済が一般的 |

| 返済期間 | 5年1ヶ月以上20年以内 | 数年から10年程度 |

| 金利 | 業績に応じた変動金利 | 固定金利または市場連動の変動金利 |

| 自己資本の取扱 | 自己資本としてみなされる | 負債 |

| 財務指標への影響 | 自己資本比率の上昇(改善) | 負債比率が上昇自己資本比率が低下 |

| 企業の成長寄与 | 事業拡大や事業再生 | 資金調達 |

金利・返済条件

上表にあるとおり、金利は業績に応じた設定となっており、業績が悪いときには金利負担が小さくなります。税引後当期純利益額ベースで赤字の場合は0.50%、黒字の場合は返済期間に応じて3.60%〜4.65%と上がる設定になっています。

ただし、黒字の場合であっても、3つの条件に合致する場合は、融資後3年間の金利が0.50%になります。

- 金融機関から支援を受けて事業計画を策定していること

- 事業計画で必要な資金において、当該事業計画の作成支援をしてくれた金融機関から半分以上融資をしてもらうこと

- 借りた以降3年間は、支援してもらった金融機関に対して、事業計画の進捗状況を報告すること、および、当該金融機関から経営指導を受けること

また、資本性ローンの返済期間については、5年1ヶ月から20年以内となっており、期限が到来した際に元金を一括で返済することになっています。

| 返済期間 | 税引後当期純利益 | |

| 赤字 | 黒字 | |

| 5年1ヶ月 | 0.50% | 3.60% |

| 5年1ヶ月超7年以内 | 0.50% | 3.90% |

| 7年超10年以内 | 0.50% | 4.15% |

| 10年超15年以内 | 0.50% | 4.40% |

| 15年超20年以内 | 0.50% | 4.65% |

資本性ローンのメリット資本性ローンのメリット:企業にとっての資本強化

資本性ローンの良い点については、上述していますので、資金調達の手段に有効であると思われた方が多くいるかと思います。

メリットを整理してお伝えし、次の章でデメリットにも触れていきたいと思います。

資本性劣後ローンのメリットは、5年超など一定期間、元本返済が猶予されるので資金繰りが安定するということが最大のメリットです。

また、資本性ローンが自己資本とみなされるため財務体質が強化されることや業績に応じた金利が設定されるため、事業運営も安定します。

これらのメリットを享受しながら、「本来の業務に集中して稼ぐ」という経営を行うことができます。

| 項目 | 内容 |

| 財務体質の強化 | 自己資本とみなされるため、自己資本比率が改善し、財務健全性が向上 |

| 無担保・無保証 | 担保や保証人が不要のため、資金調達のハードルが低い |

| 業績連動金利 | 業績に応じた金利が設定されるため、業績が赤字の場合は0.5%が適用され、返済負担が軽減 |

| 資金繰りが安定 | 返済期間の最終期に一括で返済するため、当面の資金繰りが安定 |

資本性ローンのデメリット:制約や条件

資本性劣後ローンのデメリットは、ほぼないと言えるかと思います。しかしながら、制約や条件はありますので、それをデメリットという方もいるかもしれません。

制約や条件について記載します。

資本性ローンの制約

借り入れの際は日本政策金融公庫等に事業計画書を提出して審査を受ける必要があります。

また、完済までの期間は四半期ごとに経営状況の報告をすることになります。

つまり、書類を作成しなければいけないという条件が発生しますが、私はデメリットと捉えるのではなく、本来、会社としては経営状況を把握して「見える化」しておく必要があると思いますので、メリットとして考えても良いのではないかと思います。

制約の一つとして、メリットに記載した「自己資本としてみなされる」ためには下記3点を満たしている必要があります。

- 長期間償還不要な状態

長期間償還不要な状態とは、一定の期間にわたり元本の返済が求められない状態を言います。具体的には、5年超の契約期間は元本返済が不要であることです。 - 配当可能利益に応じた金利設定

配当可能利益に応じた金利設定とは、赤字の状態のときは金利は低く、黒字の状態のときは金利が高くなるという、柔軟性のある金利設定がされるということです。 - 法的破綻時の劣後性

法的破綻時の劣後性とは、企業が破綻したときに仕入先や金融機関などの債権者へ債権を全て返済したうえで、資産がまだ残っている場合に資本性劣後ローンを返済するということです。

資本性劣後ローンは、あくまでも借入であり、いずれは返済する必要があります。

資本性ローンの条件

資本性ローンへの転換時に、新たな契約を結びます。その中に、コベナンツ(財務制限条項)と呼ばれるものや、その他厳しい制約が課せられています。

例えば下記のようなものがあります。

- 1回当たり10百万円を超える金額で設備投資を行う場合は、金融機関へ事前に承諾を得る。

- 既存の取締役以外の第三者を新たに取締役として選任する場合は金融機関の承諾が必要。

- 取締役又は監査役に対し、賞与・退職金を支払う場合は金融機関の承諾を要する。

- 再生計画で予定した金額を超える金額の交際接待費を支出しないこと。必要な場合は事前に承諾を得ること。

資本性ローンの利用対象者および要件

日本政策金融公庫において資本性ローンを利用できる対象者は、国民生活事業では条件を満たす法人と個人企業であり、中小企業事業では新規事業や企業再建に取り組む中小企業となっています。

| 国民生活事業 | 中小企業事業 |

| 1および2を満たす法人または個人企業 | 新規事業、経営改善、企業再建などに取り組む方(注)であって、地域経済の活性化のために、一定の雇用効果(新たな雇用または雇用の維持)が認められる事業、地域社会にとって不可欠な事業、技術力の高い事業などに取り組む方。 (注)新企業育成貸付、企業活力強化貸付(一部の制度を除く)または企業再生貸付(一部の制度を除く)の適用要件を満たす方 |

| 1 融資制度次の(1)から(6)までのいずれかの融資制度の対象となる方(1)新規開業資金(2)新事業活動促進資金(3)海外展開・事業再編資金(4)事業承継・集約・活性化支援資金(5)企業再建資金(6)ソーシャルビジネス支援資金 | |

| 2 その他の条件次のすべての要件も満たす方(1)地域経済活性化にかかる事業を行うこと(2)税務申告を1期以上行っている場合、原則として所得税等を完納していること |

挑戦支援資本強化特別貸付(資本性ローン)の融資実行までのプロセス

資本性ローンの融資実行までのプロセスは主に以下の通りです。

■相談フェーズ

新規事業を行いたい企業や企業再建をしたいという企業の皆様は、経営コンサルタントなどの専門家に相談することをおススメします。

企業は経営コンサルタントと相談して意見交換を行い、企業の状況を踏まえ、資本性ローンが使えるかどうかを判断します。

■準備フェーズ

企業は概ね3年ほどの財務諸表(貸借対照表・損益計算書・キャッシュフロー計算書)や借り入れ状況がわかる資料、短期〜中期、長期の事業計画書を用意します。

現状を把握し、成長目標を設定したら事業計画書を作成します。また、資金計画書も作成して資本性ローンを活用した際の財務改善効果を示します。

■申請フェーズ

作成した書類をもとに日本政策金融公庫や金融機関と書類の確認を行い、提出する書類に漏れがないか、提出する内容に矛盾がないかを確認しながら、提出します。

■審査フェーズ

日本政策金融公庫や金融機関では、書類の整合性と適格性を確認します。資本性ローンが必要な理由や貸したお金が返ってくるかの財務健全性や成長可能性などを評価します。

■承認フェーズ

日本政策金融公庫や金融機関から、貸付金額や金利条件などが付された通知を受け取ります。その後、償還期間や利払いの条件などを合意して契約します。

■実行フェーズ

資本性ローンを受領し、事業計画で定めたアクションを実行していきます。四半期に一度、経営状況の報告を行いますので、資金使途の進捗や財務状況などを資料に纏めておく必要があります。

資本性ローンにより経営改善が成功したホテルの事例

紹介する事例は、3代目の現社長がビジネスホテルを展開する企業です。

ホテルの概要

地方主要都市に次々とホテルをオープンし、業容を拡大してきました。また、合理的なオペレーションにより、高い稼働率とリピート率を実現し、運営を行ってきました。

現在は、10箇所でホテルを経営しており、土地・建物を自社所有するホテルが5箇所、賃借・運営を行うホテルが5箇所です。

資本金は70百万円、従業員は200名(パート・アルバイト含む)、直近期の売上高は約28億円です。順調に業容を拡大していましたが、2008年のリーマンショック以降、景気が低迷し、企業の出張需要、個人需要が冷え込みました。

その結果、当社も稼働率・顧客単価の低下により売上が大幅に減少しました。

対策(資本性ローン投入で抜本的再生)

X銀行はホテルの現地訪問を含め、毎月数回のミーティングを重ね、約一年間かけて経営改善計画を一緒に作成しました。

経営者、事業、内部管理体制等において、当社の事業性は高く評価できるとX銀行は判断し、抜本的な再生支援を行うことで合意しました。

当社の場合、過去の過大な設備投資の結果、多額の債務超過に至っていました。

営業利益は連続して計上していますが、過大な借入金・支払利息負担により、経常赤字に陥り、金融機関への返済が思うように進んでいません。

従って、借入金負担が少なくなれば、当社の再生は間違いないとX銀行も判断したのです。具体的には、X銀行からの借入金の約半分である1,280百万円を資本性劣後ローンに転換してもらいました。

資本性劣後ローンへについては、金利0.4%とし、支払利息が大幅に減少する見込みとなりました。さらには、新規設備投資に関しても、新規融資を行ってくれることにもなりました。

X銀行の抜本的な金融支援により、経常利益はプラスに転換し、債務超過解消年数は5年に、資本性劣後ローンを除いた債務償還年数は10年に短縮することができました。

※本事例の詳細は、下記の記事で紹介しています。

金融支援により改善が成功した事例「ビジネスホテル」(前編) | ビジネス処方箋

金融支援により改善が成功した事例「ビジネスホテル」(後編) | ビジネス処方箋

まとめ

資本性劣後ローンは、自己資本とみなされる特性を持つ借入金で、財務体質の改善や成長資金の調達に活用されます。返済順位が通常の債務よりも劣後するため、企業の負担を軽減しつつ、資本性を維持できます。

柔軟な金利設定が特徴で、企業再生が必要な企業にも成長過程にある企業にも適しています。ただし、条件の制約があるため、導入には専門家への相談をすることをお勧めします。

財務のプロになりませんか

資本性ローンを活用した財務体質の改善や経営再建には、深い財務知識と適切なコンサルティングスキルが必要です。この知識を身につけることで、企業の課題解決を支援し、信頼されるアドバイザーとして活躍できるようになります。

「財務コンサルタント養成講座」の無料セミナーも実施しておりますのでぜひご参加ください。

詳細は下記画像をクリックしご確認ください!

執筆者

関連記事

-

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方 -

管理職研修で最初に教えるべきことは?経営者が押さえたい最重要テーマと育成の考え方

-

管理職育成で経営は楽になる──課長・部長で起きる「劇的3大変化」と、経営者が教えるべき仕事観の転換

-

経営者が押さえるべき「組織のオリジナリティ」設計──管理職を育て、会社の強みと企画力を持続させる方法

-

M&Aの買い手は注意!vol2.貸借対照表の建物や機械、土地について

-

M&Aの買い手は注意!vol1.貸借対照表の現金や売掛金に気をつけろ!

-

なぜ今M&Aを学ぶべきか|2026年制度化が示す中小企業支援の変化

-

最大5億円補助金、知らないと失敗します|中小企業成長加速化補助金の注意点