BCPの第一歩!事業継続力強化計画策定のススメ~リスク対策しながら補助金審査で有利になる!?~

登壇者

原口 卓也

中小企業診断士

・商工会議所

個社支援(制度資金あっせん、補助金申請他)/面的支援(イベント企画運営)

・税理士法人

財務に基づく経営計画PDCA支援コンサルティング/ 法人個人の決算書、申告書作

・中小卸小売業 経理財務部

月次・年次決算とりまとめ/プロジェクト活動(インボイス制度対応など)

中小企業診断士の原口卓也です。

2024年は新年早々、1月1日の令和6年能登半島地震、1月2日の羽田空港における日本航空機の炎上事故と、相次いで大きな出来事がありました。まずもって、被災された方々に心よりお見舞い申し上げます。そして、一日も早い復興を願ってやみません。また、被災地の支援へ真っ先に向かおうとされていた海上保安庁隊員のご冥福をお祈りいたします。

これらの出来事を受けて、中小企業診断士の社会的使命として、中小企業におけるリスク対策について、その一助となる、中小企業庁の「事業継続力強化支援事業」を採り上げてまいります。

目次

リスクを定量化する意義

帝国データバンクによる「令和6年能登半島地震関連調査」では、能登地方に本社を置く企業は計4,075社、それらの売上高は計1兆3,018億円、従業員数は49,728人と公表されました。業種別では建設業が1,453社(35.7%)と最多でした。

また、全焼した航空機は日本航空の最新機であったこともあり、同社は約150億円の損失を計上する見込みであることを発表しました。

数字には、誰が見ても、多い·少ないや増えた·減ったがひと目で分かり、人によって評価がブレない特性があります。帝国データバンクや日本航空が公表した数字から、被害の甚大さを改めて受け止められた方も多いのではないでしょうか。

その特性から、リスクを定量化することで、リスク対策に取り組む関係者(社員や取引先など)を巻き込むための推進力になります。

事業継続力強化計画とは

制度概要

中小企業が自社の災害等のリスクを認識し、防災·減災対策として取り組むために、必要な項目を盛り込んだもので、将来的に行う災害対策などを記載するものです。そして、その計画を経済産業大臣が「事業継続力強化計画」として認定する制度です。

制度の対象は、中小企業等経営強化法第2条第1項における定義に該当する企業です。この定義には資本金区分と従業員区分があり、どちらか一方を満たせば定義に該当することになります。例えば、製造業では、資本金が3億円以下、または従業員数が300人以下です。

本制度の特徴として、複数企業で利用できる「連携型」という活用形態があることが挙げられます。面的なつながりがある工業団地等として、また、外注先や得意先と共にサプライチェーンとして、防災·減災対策に取り組む際にも活用できます。

事業継続計画(BCP)との違い

事業継続力強化計画と類似のものとして、事業継続計画(BCP)があります。両者は、災害等による事業への影響を最小限に抑えるため、予め対策をまとめておく計画という点では共通していますが、事業継続力強化計画が防災·減災対策の“第一歩”と位置付けられていることから、計画に盛り込むべき項目が限定されている、計画認定後の優遇措置が講じられているといった特長があります。

帝国データバンクによる「事業継続計画(BCP)に対する企業の意識調査(2023年)」において、「策定している」「現在、策定中」「策定を検討している」とする企業は48.6%(同1.3ポイント減)と、新型コロナウイルス感染症対策を機に高まった2020年より3年連続で5割を下回っています。一方で、事業継続力強化計画はその取り組みやすさから、制度発足から累計5年間で61,833社が認定を受けています。

事業継続力強化計画は、以下の5つのステップ=項目で構成されます。

1. 事業継続力強化の目的の検討

2. 災害等のリスクの確認·認識

3. 初動対応の検討

4. ヒト·モノ·カネ·情報への対応

5. 平時の推進体制

5つの項目のうち、ファーストステップである「①事業継続力強化の目的の検討」が特に重要です。それは、自社が何のために防災·減災対策に取り組むか次第で、何をリスクと捉え、どのように対応するかが大きく変わり、その計画の有効性を左右するためです。中小企業を取り巻くリスクは、天災に限らず、新型コロナウイルスに代表される感染症、ランサムウェアなどによるサイバー攻撃など、枚挙にいとまがありません。その中から、自社の経営にとって、発生確率が高く、且つそのリスクが顕在化したときの影響の大きいリスクを選定して、選択と集中を図った有効性の高い計画にしていきましょう。

事業継続力強化支援事業のメリット

中小企業基盤整備機構による支援メニュー

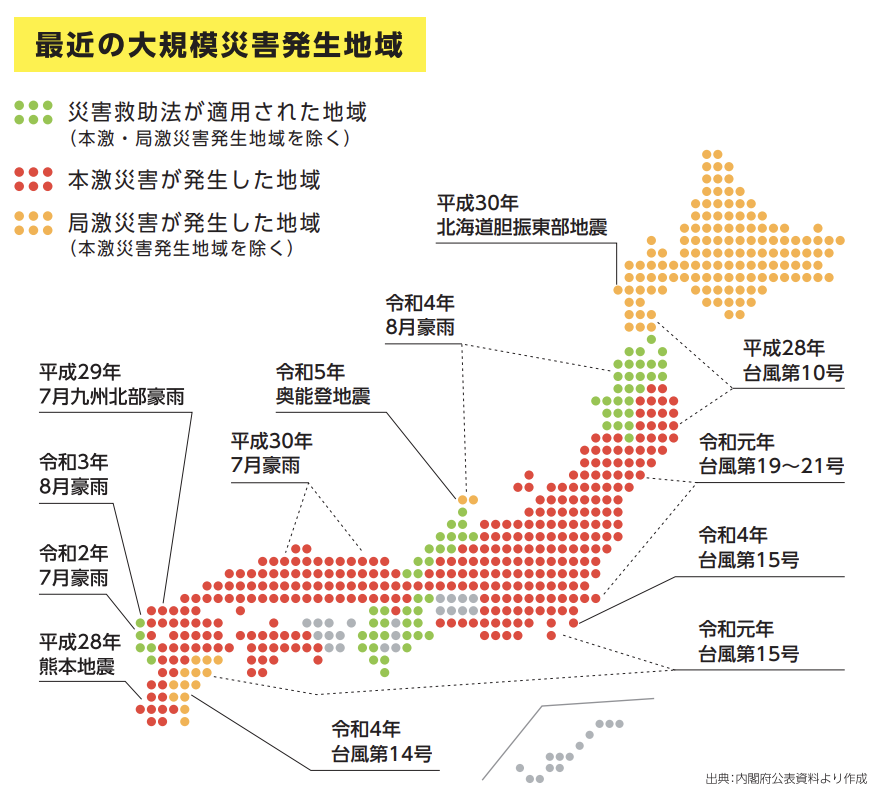

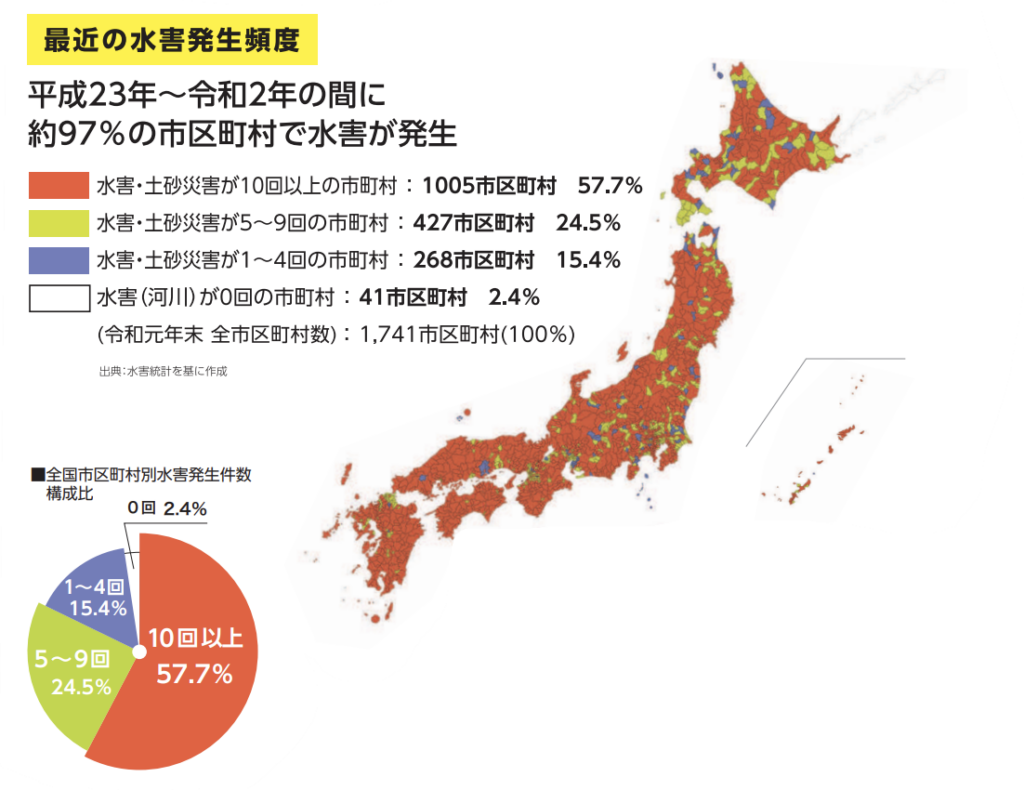

2016年から2023年までの間、大規模災害が発生していない地域=白地はほぼありません。

さらに、2011年から2020年までに、約97%の地域で水害が発生しています。

出典:いずれも「事業継続力強化計画総合パンフレット」(中小企業基盤整備機構)

このような災害と企業経営が切っても切れない状況を鑑み、独立行政法人中小企業基盤整備機構では、事業継続力強化計画のより一層の普及を図るため、以下三つの支援策を講じています。是非積極的にご活用ください。

①マンツーマン支援

無料で専門家を派遣し、事業継続力強化計画の作成を支援します(2回、延べ3-4時間)。

②ポータルサイト、メールマガジン

漫画や動画で制度を分かりやすく解説したポータルサイトでは、認定事業者による申請後の取組事例も掲載しています。

③セミナー、シンポジウム

知る、作ることを目的とした無料のオンラインセミナーは、毎月第2·4木曜日に定期的に開催されており、参加しやすい環境が整っています。

その他、中小企業庁は事業継続力強化計画の認定による優遇策として、以下の5つのメニューを用意しています。

補助金審査における加点措置

計画の認定事業者は、ものづくり補助金、事業再構築補助金(サプライチェーン型強靭化枠)やIT導入補助金(セキュリティ対策推進枠)など、各種補助金の審査において、加点措置が受けられます。

採択までのハードルが高い補助金でも、加点措置があれば、採択されやすくなります。ものづくり補助金に関する加点措置の統計として、全国中小企業団体中央会が「ものづくり補助金総合サイト」で、第14次ものづくり補助金の採択率は、加点項目が1個では40.0%、そして2個では51.6%であり、加点項目が増えれば、採択率が上がるという実績があることを公表しています。詳細は、こちらの動画を是非参照ください。

金利優遇による低利融資

計画の認定事業者が行う防災対策に必要な設備投資に対し、日本政策金融公庫中小企業事業による「社会環境対応施設整備資金」による低利融資が受けられます。金利優遇は、貸付限度額の内4億円且つ使途は設備資金に限定されますが、基準金利から最大0.9%の引き下げとなります。しかしながら、事業継続力強化計画の認定とは別に、日本政策金融公庫による審査があることに留意しましょう。

優遇税制による節税対策

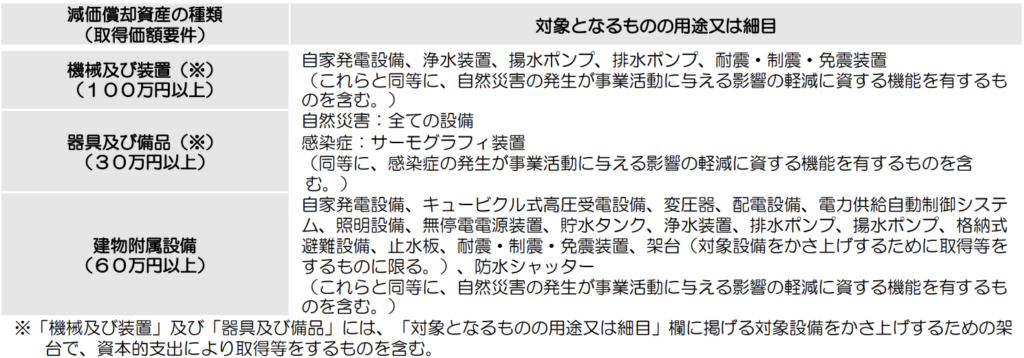

青色申告書を提出する中小企業は、事業継続力強化計画の認定を受けた日から1年が経過するまでに、以下の自然災害又は感染症の発生が事業活動に与える影響の軽減に資する機能を有する資産を取得し、事業の用に供した場合、「中小企業防災·減災投資促進税制」による節税策が活用できます。それは、対象資産の減価償却費を18%まで計上できる特別償却です。

「中小企業防災·減災投資促進税制」について留意いただきたいのは、以下二点です。

①事業継続力強化計画と異なり、資本金が1億円までの中小企業が対象である

→従業員区分に加えて、業種ごとの資本金区分もありません。

②特別償却は、将来計上する減価償却費の先食いである

→利益計画を基に、いつ設備投資して本税制を活用するか、慎重に判断しましょう。

損害保険料の割引

事業継続力強化計画の作成によって明らかにされたことで、認定事業者を取り巻くリスクの実態について、損害保険会社も評価しやすくなります。そのため、損害保険会社は、保険料等の割引を通して計画の認定事業者のリスク対策を後押ししています。2023年5月時点で、損害保険会社9社の全21つの商品が対象となっております。

経済産業省認定ロゴマークの活用

計画が認定された事業者のみ、経済産業省の名を付したロゴマークが活用できます。これを名刺やホームページなどに貼り付けることで、社内外へリスク対策を計画的に実施している企業であることを周知できます。自社だけの取り組みでは事業活動を安心安全に継続するには不十分ですから、取引先に対してリスク対策を求める企業は今後ますます増えてくるはずで、その中で競合他社と差別化が図れます。

リスク対策は企業の社会的使命

リスク対策において、定量化することと共に、リスクの存在を組織内へ包み隠さず、いち早く共有することが重要であると考えます。

歴史的名著である『失敗の本質』(野中郁次郎共著、ダイヤモンド社)、それをダイジェストでまとめた『「超」入門 失敗の本質』(鈴木博毅著、ダイヤモンド社)では、太平洋戦争における日本軍敗北の要因の一つとしてリスク対策を採り上げ、その意義を次のように説いています。

·”当然に”存在するリスクを無視することは、計画(希望的仮定)を極めて脆弱なものにしてしまう

·偶然リスクをかわせたとしても、プロジェクトの脆弱性は変わらず、また、リスクを認めず公表しないことで、メンバーは認知してリスクを避ける行動を取れないので、むしろリスク発生の可能性は高まる

·リスクは目を背けるもの、隠すものでもなく、組織が存続していく上で、管理されるべきものである

上記の支援策を是非ご活用いただきながら、従業員や取引先、そして地域のために安心·安全な企業として、今後の企業経営において必要不可欠なリスク対策に取り組むことで、社会的使命を果たしてまいりましょう。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。

- 脱サラし、好きなことで起業へ! 女性起業家からの起業マインドを学ぶ | Part1 仕事への取り組み方

- 脱サラし、好きなことで起業へ! 女性起業家からの起業マインドを学ぶ | Part2仕事とプライベートのバランス

執筆者

関連記事

-

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説!

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説! -

銀行などの金融機関にリスケを拒否されない方法。リスケジュールを断られた時はどうすればいい?

-

事業再生とは?具体的な手続きと成功事例から見る中小企業の経営再建

-

【2024年7月最新情報】ものづくり補助金はいつまで続く?次回の募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年7月最新情報】事業再構築補助金はいつまで続く?次回の13回募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年新登場】「新たな事業環境に即応した経営展開サポート事業」とは?家賃も対象!わかりやすく簡単に中小企業診断士が解説します。

-

商店街の補助金活用術!自治体の支援策を紹介

-

神奈川県の補助金・助成金一覧