事業再生の制度や手続きとは?資金繰りが厳しい時に役立つ!金融支援も解説!

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

目次

資金繰りが厳しいと思ったら

利益が出ても資金繰りが苦しい、その理由は?

中小企業の経営者と話していると、「今年は利益が出たのに、全然お金が残らない」と嘆かれる声がよく聞こえます。そもそも利益とキャッシュフロー(資金繰り)は同じではなく、ズレが生じます。従って、営業利益=営業キャッシュフローではないということをまず念頭におく必要があります。

例えば、営業利益や経常利益、当期純利益が多くても、借入金が多ければその返済があるので、利益分ほどキャッシュは残りません。逆にキャッシュが減少することもあるでしょう。銀行からの借入金の返済を経費(販管費や営業外費用)と勘違いしている経営者もいます。このような勘違いから冒頭の嘆きにつながるのです。

他にも、利益とキャッシュフローの違いは、色々あります。代表的なものとして、売上と売掛金や仕入と買掛金、仕入と在庫の関係などによって、利益が出ていてもキャッシュが思ったより少ないということはよくあるのです。

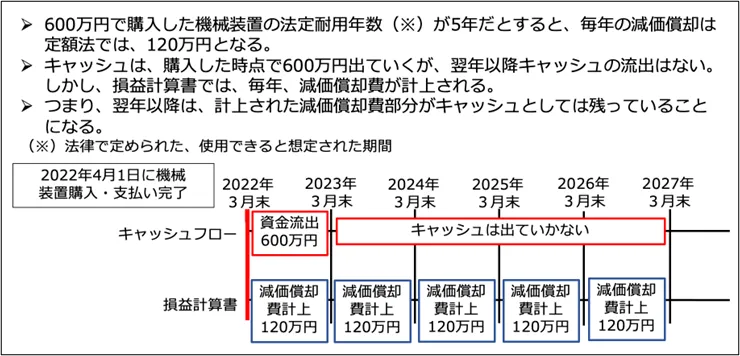

また、営業利益は、売上から費用(売上原価や販売費及び一般管理費など)を差し引いたものですが、この費用の中には、キャッシュとして流出していない費用もあります。代表的なものは、減価償却費です。

工場の機械など、多額のキャッシュアウトがあるような設備を購入する場合、それを当該年度に全て費用化すると、赤字が非常に大きくなります。また、機械や建物など、長期にわたって使用するものは、その使用期間にわたって費用として計上するべきだという考え方もあります。

従って、税法上、利用できるとされる期間を決めて、その中である程度、均等に費用化するようになっています。例えば、600万円の機械を購入した場合、初年度に600万円の費用として計上するのではなく、5年間にわたり120万円ずつ均等に費用として計上していくというやり方です。キャッシュは初年度に600万円出ていきますが、2年目以降の毎年120万円の費用はキャッシュとして出ていきません。

当然、損益計算書上の利益も大事ですが、経営者は、常にキャッシュフロー(資金繰り)の管理を行うことが重要です。決算が終わった時に、キャッシュフローの中で、そのプラスとマイナス部分を分析することをお勧めします。キャッシュフローは主に3つに分けられます。本業の事業活動でのキャッシュの増減(営業キャッシュフロー)、設備投資や有価証券投資などの投資活動での増減(投資キャッシュフロー)、銀行からの借入や新たな出資など財務活動による増減(財務キャッシュフロー)です。それぞれの増減や、その具体的な要因などを分析し、今後の計画に役立てていってください。

尚、株式公開している企業(上場企業)は、キャッシュフロー計算書を損益計算書、貸借対照表とともに開示することが義務付けられています。

【図:減価償却費の仕組み】

資金繰りが苦しくなったら何をするべきか?

当然のことですが、営業キャッシュフロー(CF)がプラスでないと、銀行への返済資金が確保できないということになります。銀行が融資をする時には、営業利益や営業CFが何年目でプラスになるかというのを重要視します。すなわち、何年で融資を返済できるのかを重要な指標の一つとしています。 営業利益をプラスにするには、売上を拡大するか、コストを削減するしかありません。しかし、現在のような経済情勢で、売上を急に増やすのは難しいケースも多いかと思います。

従ってまずは、ある程度、自社単独で実施可能なコスト削減を徹底的に行うことが重要です。損益計算書上の費用項目で金額の大きなものから見直していきましょう。経営者は、損益計算書のコストの中身について、詳細まで把握していないことが多いのではないでしょうか。この際、会計データの詳細を全てチェックするぐらいの気持ちで、コストを見直すことが必要です。気づいてなかった無駄な経費や支出が意外と出てくるものです。

しかし、コストを削減するべきだからと言って、何でもかんでも削れば良いわけではありません。従業員の給与や売上を増やすための必要経費の削減には、注意が必要です。

従業員の給与カットは、モチベーション低下につながります。また、売上を増やすための必要経費(広告宣伝など)については一定の金額を確保しておかなければ、縮小均衡に陥るでしょう。

コスト削減には限界がありますので、当然ながら、売上を増やすための方策も考えていかないといけません。例えば、広告宣伝費や必要最低限の接待交際費なども、費用対効果を検証しながら、どの程度の予算を設けておくべきか緻密に考える必要があります。

旅館業や印刷業などの装置産業であれば、建物や機械の修繕、リニューアル状況が、売上増大や生産性アップにつながります。業績アップのための投資をどの程度見込んでいくかも重要です。

今後、コロナ関連融資の返済が始まり資金繰りが厳しくなる!

現状、コロナ禍の影響を大きく受けている中小企業でも、コロナ関連融資のおかげで事業を継続できている会社は非常に多いのではないでしょうか。

コロナ関連融資は、元金据置期間が3〜5年と設定されているものが多くあります。現状は問題ないように思われていますが、返済が始まれば、資金繰りが厳しくなる企業は一気に増えると予想されます。

従って、事業再生・経営改善が求められますが、そのほとんどの企業で損益の改善が至上命題となってきています。

今後は、バブル崩壊以降の事業再生で見られたような銀行の抜本的な金融支援による「B/S再生」よりも、「P/L再生」による収益力改善や、資金繰り改善による返済原資確保という取組みがよりいっそう重要になるでしょう。

一昔前までの事業再生・経営改善と言えば、損益の改善も当然重要でしたが、主要な着眼点は、BS(貸借対照表)の改善でした。具体的には、借入金の負担をどのような再生スキームで軽減していくかという議論が多かったように思います。バブル期の前後で、過大な設備・不動産投資を借入で賄った企業が多かったからです。

また、株やゴルフ会員権など、過大な有価証券投資を行い、含み損が多額に発生しているような企業もありました。営業利益・キャッシュフローはプラスであるものの、借入金が増えすぎて、支払利息や返済負担が重くのしかかっていたのです。

しかし、2000年代以降、こうした企業に加えて、リーマンショックや東日本大震災の影響もあり、構造的に利益の出ない業界も増えました。

さらに、景気が持ち直したかに見えた途端、コロナ禍により、多くの中小企業は大打撃を受けました。従って、今後は、PL(損益計算書)やCF(キャッシュフロー)をどのように改善していくのかが至上大命題となるでしょう。

事業再生とは何か?企業再生との違いや金融支援の手法

事業再生とは?

事業再生とは、会社が資金繰り難や倒産状況に陥ったときに、赤字状況のある事業の見直し・不採算事業の切り捨てなどの改革を行う事で、経営の安定化を図ることを意味します。大きく、損益やキャッシュフローなどの改善と、過大な債務(借入金や税金・社会保険の単横など)の整理に分けられます。

損益の改善は、その名の通り、売上をどのように増やし、コストをどう減らすかを実行していくことです。課題な債務の整理は、銀行や信用金庫など金融機関の支援を得ながら返済金額の削減や借入金そのものを減らしていくことです。これを金融支援と呼び、その手法もいくつかの類型があります。

また、制度や手続きとしても、法律に基づき進める法的整理手続きや、主に債務の整理等を金融機関のみに限定する私的整理手続きに分かれます。これらの内容等の詳細は後述します。

事業再生を行うためには、過剰債務や損益・キャッシュフローを改善することが必要です。 企業は、債務繰りが回れば、倒産することはありません。それが回るようにしていくことが事業再生です。

金融支援手法①リスケジュールとは?

金融機関の金融支援には、大きく分けると五通りの手法があります。

①リスケジュール(返済猶予や返済額の減額等)

②DDS(資本性劣後ローンへの転換)

③DES(債務の株式化)

④直接債権放棄

⑤第二会社方式による債権放棄

です。

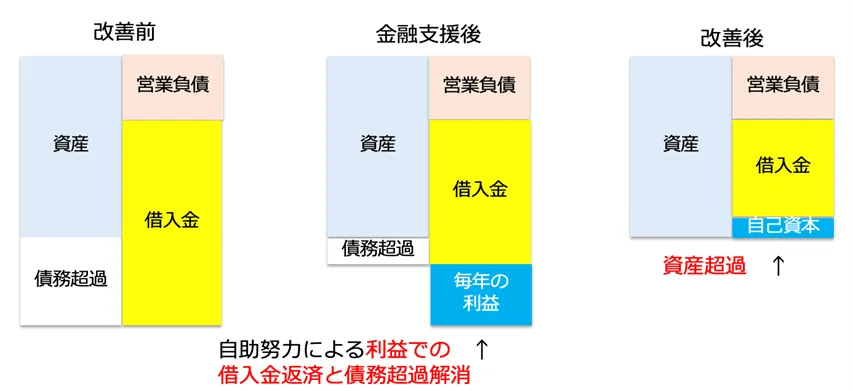

この中で、金融機関にとっても負担が少なく、取り組みやすいものがリスケジュールです。

リスケジュールとは、返済を一定期間猶予したり、返済金額を減額することです。

企業は、自助努力により利益を計上し、借入金の返済ならびに債務超過の解消を行っていきます。

リスケジュールの効果としては、以下のようなものが挙げられます。

- 資金繰りが一時的に安定する。

- 経営改善計画策定後は、半年に一度程度のモニタリング報告で済むため、事業活動に専念できる。

- 半年ごとに計画の進捗状況や業績を見ながら、返済額を変更することも可能。(当然ながら金融機関の同意が必要)

- 経営改善サポート保証など、正常化に向けた融資制度もある。

一方で、下記のようなデメリットもあります。

- 金融機関から金利アップや追加担保を徴求される場合があり、対応策を考えておく事が必要。

- リスケジュールだけでは、返済期間が超長期になる企業のケースもあり、解決策が見えない

金融円滑化法以降、金融機関は9割以上の確率で、リスケジュールに応じています。しかし、リスケジュールは返済をあくまで繰延べただけで、返済期間が長くなるだけです。

また、借入金残高が過大であれば、債務超過を解消するのも相当な期間を要します。

金融機関にとって、①取引企業が債務超過を解消する年数(債務超過解消年数という)と、②債務を全て返し終わる年数(債務償還年数という)は、重要な指標です。

前者(①)は5年〜10年以内、後者(②)は20年以内に収まるのが望ましいとされています。従って、その指標が長すぎる場合は、抜本的な金融支援が必要となる企業だと考えられます。

【図表:リスケジュールとは?】

金融支援手法②資本性劣後ローン(DDS)とは?

DDSのメリット

抜本的な金融支援とは、

①DDS(資本性劣後ローンへの転換)

②DES(債務の株式化)

③直接債権放棄

④第二会社方式による債権放棄

のことを指します。

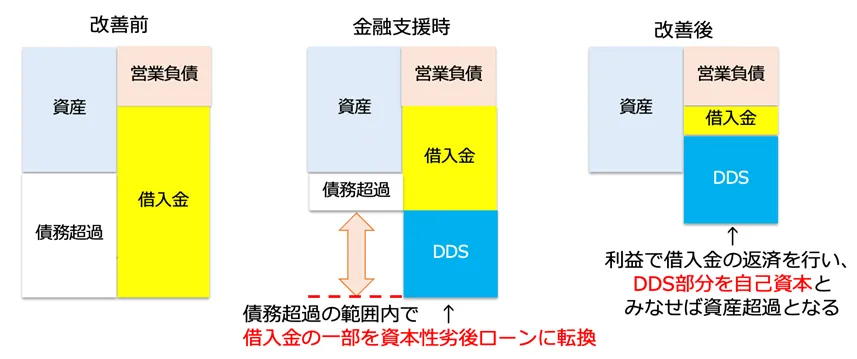

その中でも最も金融機関の負担が少なく、今後の更なる普及が望まれているのがDDSです。

DDSとは、デット・デット・スワップの略です。

デットを日本語に訳すと、負債、借入という意味です。

スワップは交換するという意味で、借入金の一部を資本性劣後ローンへ転換するという金融支援です。

資本性劣後ローンに転換した部分は、金融機関との取引上、自己資本としてみなしてもらえるのが大きな特徴です。従って、実質債務超過の額が減少します。

また、資本性劣後ローンは、10年や15年といった一定の期間、返済が猶予されるので、資金繰りも安定します。

さらに、資本性劣後ローンを自己資本としてみなすためには、一定の条件があり、金利が0.4%から1%前後の水準である必要があります。そのため、金利負担が減少します。

DDSのデメリットと条件

以上のようにメリットは非常に多いのですが、デメリットや一定の条件もあります。

資本性劣後ローンはあくまでも借入金なので、最終的には返済をしないといけません。

また、資本性劣後ローンが自己資本としてみなしてもらえるには、金融機関との契約上、次の条件が必要です。

それは、

①長期間償還不要な状態

②配当可能利益に応じた金利設定

③法的破綻時の劣後性

です。

①長期間償還不要な状態とは、

返済をしなくて良い期間を長く取るということです。最低でも5年超が必要で、事業再生案件で実施するには、15年が一般的です。

②配当可能利益に応じた金利設定とは、

赤字や債務超過が続いている間は、金利を安く抑え、利益が増えて資産超過になれば金利を上げるということです。つまり、株式の配当と近い考え方です。

③法的破綻時の劣後性とは、

当該企業が破産等をしたときに、債権者(仕入先や他の金融機関など)の債権をすべて返済し終わった後、貸している資本性劣後ローンを回収できるという契約にするということです。

通常は、破産の場合、仕入先や他の金融機関にも全額返せない場合がほとんどなので、実質的に資本性劣後ローンは全額回収不能になるケースが多いと言えます。

これらの三つの要件を満たすことで、金融機関との取引上、自己資本とみなすことができるようになります。

【図表:DDSのイメージ】

金融庁もDDSを推進している!

以前に比べると、資本性劣後ローンは比較的一般的になり、事例も少しずつ増えてきています。

金融機関にとっても、他の手法と比べて比較的負担が少なく、債権放棄と比べてモラルハザードも起きにくいというのも理由の一つとして考えられます。

モラルハザードとは、規律の喪失や倫理観が欠如していることを言います。

例えば、債権放棄を受けた中小企業の話が他に伝わり、自分も債権放棄を受けようと金融機関へ依頼が殺到したり、また、それを期待した企業が経営努力を怠るようになるといった状況を表します。

資本性劣後ローンは、あくまでも借入であり、いずれは返済しないといけません。

また、資本性ローンへの転換時に、新たな契約を結びます。

その中に、コベナンツ(財務制限条項)と呼ばれるものや、その他厳しい制約が課せられています。例えば下記のようなものがあります。

- 1回当たり10百万円を超える金額で設備投資を行う場合は、金融機関へ事前に承諾を得る。

- 既存の取締役以外の第三者を新たに取締役として選任する場合は金融機関の承諾が必要。

- 取締役又は監査役に対し、賞与・退職金を支払う場合は金融機関の承諾を要する。

- 再生計画で予定した金額を超える金額の交際接待費を支出しないこと。必要な場合は事前に承諾を得ること。

資本性劣後ローンは、厳しい制約が課せられているうえに、あくまで返済しなければならない借入なので、一定の規律と倫理観が保たれていると言えます。

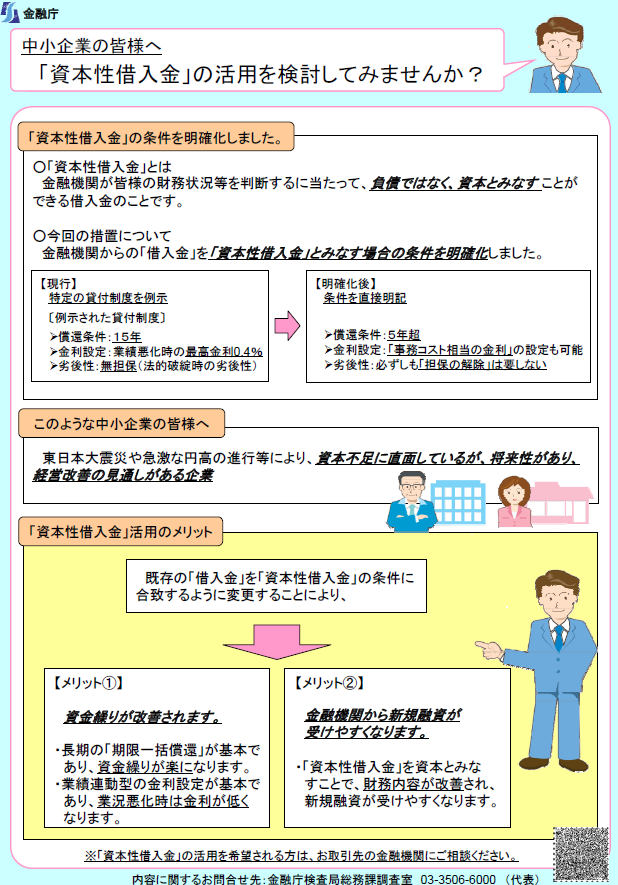

歴史を振り返ると、リーマンショック以降の景気低迷、加えて東日本大震災からの復興を推進するため、平成23年ぐらいから、金融庁は金融機関に対し資本性劣後ローンを積極活用するよう促進し、広報としてもアピールしています。

その前は、要件が比較的厳しかったのですが、資本性借入金について、資本とみなすことができる条件をあらためて明確化しました。

具体的には、

①償還条件は15年から5年超に短縮

②金利設定は業績悪化時0.4%から事務コスト相当(1%前後)の金利設定が可能

③原則無担保から必ずしも担保の解除は要しない

と明確化されました。

中小企業再生支援協議会版資本的借入金の要件もそれに伴って変更されています。 そのため、金融機関にとっても支援が行いやすくなり、活用が増えつつあります。

【図表:金融庁公表の「資本性借入金活用」に関する案内チラシ】

新規融資でも資本性ローンで資金を借りられる?

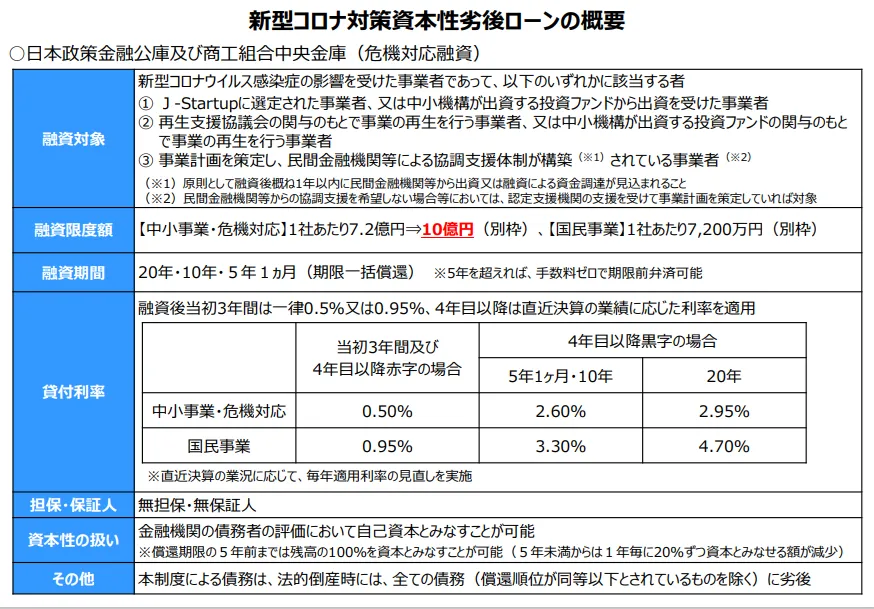

日本政策金融公庫と商工中金では、新規融資として、資本性劣後ローンを取り扱っています。

対象は、事業再生を行う事業者だけではなく、事業の成長を図る者も含まれています。

資本性劣後ローンは、すぐに売上が確保できないが、将来的に成長が見込まれる企業にも適しています。

例えば、研究開発型の企業やITベンチャーなどの企業です。そのような企業は、当初は赤字が予想され、売上もすぐには増えません。

従って、毎月返済をしなければならない融資よりも、資本に近い形で資金調達をする必要があります。

資本性劣後ローンのように、一定期間返済がゼロである融資の方が、資金繰りが楽になります。

事業再生案件においては、融資対象となるのは、中小企業再生支援協議会(現在の中小企業活性化協議会)の関与のもとで事業の再生を行う者や、事業計画書を策定し民間金融機関等による金融支援をうけられる等の体制が構築されている者です。

融資期間も通常の資本性ローンと比べて最長20年と長く、金利も、税引後当期純利益額ベースで赤字の場合は0.5%〜0.95%、黒字の場合は融資期間に応じて2.6%〜4.7%と上がる設定になっています。

アフターコロナにおいては、事業再生を促進するため、この新型コロナ対策資本性劣後ローンの積極的な活用が望まれています。

下記図表は、新型コロナウイルス対策として、新たにリニューアルされた資本性劣後ローンの内容を抜粋(2023年10月時点の情報)し、まとめています。

【図表:新型コロナ対策資本性劣後ローン】

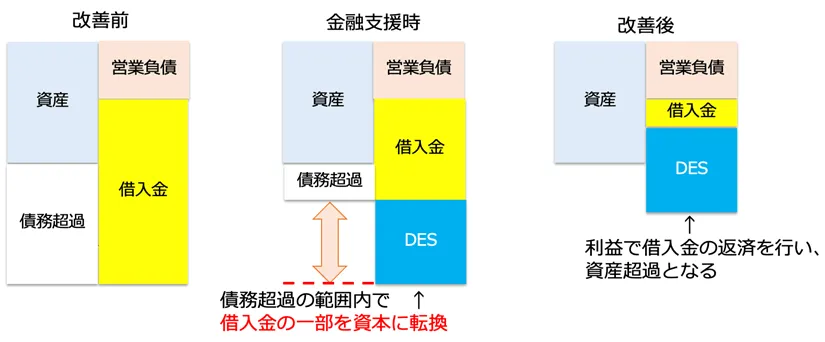

金融支援手法③債務の株式化(DES)とは?

DESのメリット

DESとは、デット(負債)・エクイティ(資本)・スワップ(交換)の略です。

債務の株式化とも言われ、借入金の一部を自己資本に転換することです。

事業再生案件の場合は、金融機関が貸出の一部を資本に転換することにより、企業側は借入自体が消滅してしまいます。

従って、債務超過の額が減少します。また、借入金自体が減少するため、金利負担も減少します。結果的に、債務超過解消年数、債務償還年数も削減されるのです。

DESは、金融機関や仕入先が、当該企業に対して行う場合、経営へのガバナンスを効かせられます。

ただし、銀行等の場合は、原則5%までしか議決権を持てないというのが銀行法で規定されており、無議決権(優先配当等他の条件あり)の株式で保有することが一般的でした。

しかし、2021年に銀行法等が改正・施行され要件が緩和されましたので、今後は運用が変わってくるのではないかと思います。

DESの最大のデメリットは税金負担!

DESは、自己資本に転換されるので、返済負担はなくなりますが、転換部分は企業にとって債務消滅益となり、税金負担が発生する可能性があります。

もともと、業績が悪化したり、借入が過大な中小企業は、融資を受けるために、粉飾決算や仮装経理をしているケース多いのが実情です。

つまり、利益が出ているように見せかけているということです。

そのため、過去の青色欠損金(※)が少ないので、債務消滅益と相殺できず、利益が発生するのです。

この利益は、通常の売上等と違い、キャッシュが入っていないので、税金を払うと余計に資金繰りに悪影響を及ぼします。

そのような事情もあり、最近はこの金融支援策はあまり活用されていなかったように思います。

(※)青色申告欠損金とは、過去の損失金額を、税金の計算上、次年度以降の税引前利益と相殺できるものです。2022年現在は、過去の損失を、将来10年にわたり相殺できるようになっています。

しかし、会社更生法や民事再生法等の法的整理、または、中小企業活性化協議会、事業再生ADRなどによる再生案件の場合は、一定の要件を満たすことで、貸借対照表の資産の評価損や期限切れの欠損金を債務消滅益と相殺できる制度が存在します。

それでも、中小企業の再生案件では、頻繁に利用されているイメージはありません。

他にもデメリットとして、金融機関にとって、中小企業の株式は流動性が低いため、売却しづらいことなどが挙げられます。

【図表:DESのイメージ】

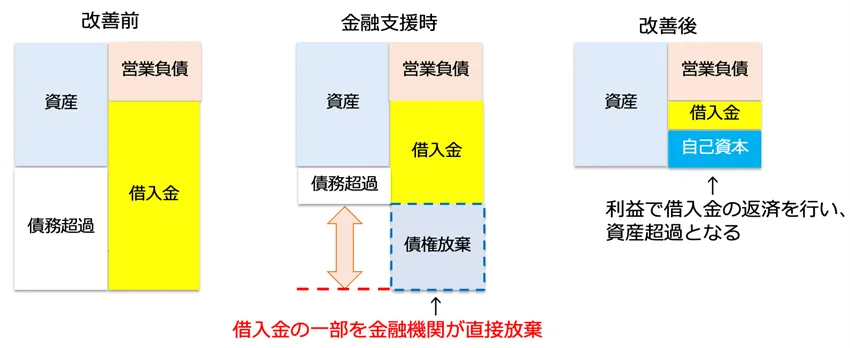

金融支援手法④債権放棄とは?

直接債権放棄とは?

直接債権放棄とは、その名の通り、金融機関が直接債権を放棄するという金融支援策です。

債権を放棄するので、債務自体が消滅します。そのため、債務超過解消年数が大幅に短縮され、借入金自体ならびに金利負担が減少し、債務償還年数も大幅に削減されます。

しかし、デメリットもあります。

DESと同じように、企業にとっては債務が免除されるので、債務免除益が発生し、税金の負担が発生する可能性があります。

また、金融機関は、貸倒損失を計上しますが、一定の税務条件を満たさなければ、債権放棄を無税償却(※)できないので、直接債権放棄の事例も少ないと言えます。

そのため、債権放棄を行う金融支援では、次で挙げる第二会社方式の方が事例としては多いのが実情です。

(※)無税償却とは、債権に関する損失を税務上の損金として計上し、所得(利益)から差し引いて税負担のない方法で処理することです。

【図表:直接債権放棄のイメージ】

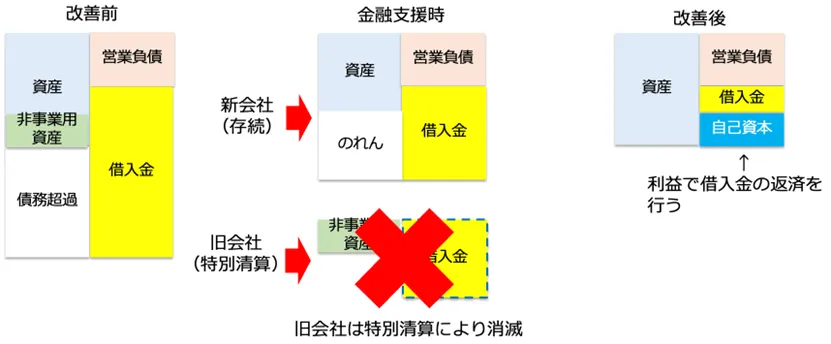

第二会社方式による債権放棄とは?

第二会社方式による債権放棄とは、元の企業から新会社へ、事業譲渡または会社分割を行い、旧会社は特別清算等により消滅させることで、実質的な債権放棄を行うという手法です。

新会社へは、存続させる事業を移転させます。

この際に、年間のフリーキャッシュフローで返済できる金額の約15年分から20年分の借入も移します。

元の旧会社には、撤退事業にかかる資産や非事業用資産を残し、法的処理である破産や特別清算により資産を換金・処分後、債権者へ返済して企業を消滅させます。

結果、旧会社に残った金融機関からの債務が実質的に免除となります。

直接債権放棄と違うのは、金融機関は旧会社に残った債権を貸倒損失として処理しますが、特別清算等の法的な手続きが取られているので、債権放棄を無税償却できるのです。

ただし、デメリットもあります。

事業譲渡や会社分割等の手続きを伴うので、法的・税務的な処理が必要で、煩雑さを伴います。

また、許認可等が当然に引き継がれないケースもありますので、そのあたりの対策も考慮しておかないといけません。 さらに、原則、金融機関の同意が必要であり、同意なしで行うと詐害行為取消訴訟等を起こされる可能性もあります。

【図表:第二会社方式による債権放棄のイメージ】

事業再生を成功させるためのポイントとは?

金融機関は中小企業をランク付けしている

中小企業は、資金繰りが厳しい場合、金融機関の支援を仰がずにはいられません。

金融機関は、中小企業から条件変更の申し入れがあった際は、できる限り応じてくれるようにはなっていますが、無条件というわけにはいきません。

条件のひとつに、「企業が1年以内に経営改善計画を策定する見込みがあること」が金融円滑化法で規定されています。

また、中小企業も支援を申し出るからには、当然のこととして、どのように改善をしていくのか示す義務があると思います。

金融円滑化法が施行される前は、先に企業側で経営改善計画書を作成してから、金融機関に返済猶予の申し出に行くのが一般的でした。

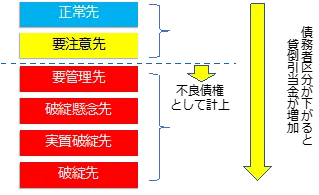

経営改善計画がない状態で、返済猶予を行うと、金融機関はそれを不良債権とし、貸出企業の債務者区分を低下させる必要性があったからです。

なお、債務者区分とは、企業の融資審査や債権管理のために金融機関が行なっているランク付です。

業績が良好な企業から順に、

- 正常先

- 要注意先

- 要管理先

- 破綻懸念先

- 実質破綻先

- 破綻先

と呼ばれます。

この債務者区分が低下すればするほど、金融機関は貸倒引当金を多く積み増さなければならなくなります。

つまり、金融機関自身の損益計算書上、費用が増えて利益が減少するのです。また、要管理先以下になると、不良債権とみなす必要が出てきます。

経営改善計画を提出するタイミングはいつが良い?

しかし、金融円滑化法が施行され、金融機関はできる限り、中小企業の貸付け条件の変更に応じるようにと、努力義務が課されました。

同法では、返済猶予等の条件変更申し出から1年以内に経営改善計画を作成する見込みがあれば、1年間は不良債権に該当しないこととなりました。

金融円滑化法は時限立法であり、期限が到来しましたが、それ以降も、金融庁は金融機関に対し、同様の対応をするようにと方針・指針を出しています。 従って、中小企業は金融機関に対し、1年以内に経営改善計画書を作成して、それを説明する旨を申し出れば良いということになります。

【図表:債務者区分と貸倒引当金・不良債権の仕組み】

ただし、経営改善計画の内容は、何でも良いわけではありません。

金融機関にとって債務者区分を下げなくて済み、貸倒引当金の負担を少なくするためには、一定の条件を満たさないといけません。

それは、金融庁が規定している

「実現可能性の高い抜本的な経営再建計画(実抜計画)」

もしくは、

「合理的で実現可能性の高い経営改善計画(合実計画)」

の条件です。

条件変更に応じる代わりに金利を上げなければいけないと言われたら?

金融機関の金利は、いくつかの要因で決まっていますが、その中でも企業に関係するのは、信用リスクと言われるものです。

つまり、金融機関が貸出金を回収できなくなる可能性です。

金融機関は、貸出企業の信用リスクが高くなれば、内部事情として、金利を上げなければならないと考えます。

しかし、一定の要件を満たしている経営改善計画(実抜計画・合実計画)があれば、信用リスクが増えないので金利を上げなくても良いという論理になります。

従って、金融機関から金利を上げなければいけないと言われたら、経営改善計画を策定し、しっかりと経営努力を行なっていくことや、実抜計画・合実計画の条件に合うよう努力することなどを話し、納得してもらえるよう粘り強く話してください。

また、金利を上げてしまうと、負担が増え資金繰りに影響が出ることや再建に支障が出てしまうことなどを丁寧に説明し、現状の金利水準をお願いすることも大切です。

なお、中小企業再生支援協議会(2022年4月より中小企業活性化協議会に改組)の再生案件でも、金利水準を現行のまま据え置いて進めるケースが多いようです。

ある金融機関から追加の担保を要求されたらどうするか?

金融機関との取引においては、衡平性・公正性が重要視されます。

条件変更の申し出は、その観点から、全ての金融機関に対して行う必要があります。

条件変更開始の月も、全ての金融機関に対し同じであることが重要です。

また、金利や担保についても同様です。条件変更の申し出をした時以降において、特定の金融機関のみに、金利を上げたり、不動産等の担保権を新たに提供することは衡平性・公正性に欠くことになります。

従って、追加の担保を要求されたら、衡平性・公正性の必要性を強調しながら、粘り強く交渉を行い、回避するようにしてください。

また、交渉の過程で次のような話も出てきます。

取引している金融機関全てが同順位で根抵当権を設定したいという申し出です。

この場合は、前述の衡平性・公正性は担保されます。

しかし、根抵当権設定の当該不動産を、今後売却する予定がある場合は、この申し出も避けた方が良いと思います。

同順位の金融機関が多ければ多いほど、売却手続きが煩雑になるからです。

また、売却金額によっては、一部の金融機関から根抵当権解除の承諾がもらいにくくなる可能性もあります。

さらに、参考ですが、経営者の父母等、高齢の方が居住している不動産等への新たな担保提供は、何としてでも断るべきです。

高齢者は、身体的にも精神的にも体調を壊しやすく、万が一、担保不動産を競売や任意売却する必要性が出てくると、生命にも関わってくるからです。

リスケジュールをすると新規融資は受けられないのか?

金融機関の監督官庁は、金融庁です。金融庁が出している指針・通達の中では、リスケジュールの履歴のみを持って新規融資を断ることがないよう注意を促しています。

あくまでも信用リスクに応じて、融資の判断を行うのが原則です。

しかし、実務的には、リスケジュールを行うと、多くの場合、新規の融資は期待できないと考えておいた方が良いと言えます。

ただし、経営改善計画を実行していく中で、数年経過し、計画がある程度順調に進めば、借り換えによる新規融資によって、リスケジュールの状態から脱却できる場合もあります。

さらに、昨年からのコロナ禍においては、リスケジュールをしている企業にも、非常に多くのケースで新規の融資が出ました。

当然、政府の意向があったからというのもありますが、このままでは多くの企業が倒産するという危機感から、金融機関が新規融資を出しているというのも一つの理由です。

金融機関も営利企業ですから、原則、経済合理性を考えて行動します。

経済合理性には、狭義と広義があります。

狭義の経済合理性とは、今、現時点で融資先企業が倒産するよりも、新規融資をして当該企業が生き延びた方が、将来的に回収が増えるということです。

広義の経済合理性は、ある企業の倒産による連鎖倒産や地域経済の衰退、風評リスクなどがあります。今回のコロナ禍では、ほぼ全ての業界で影響が出ていますから、たとえ一社の倒産でも、連鎖倒産が増える可能性が高いと言えます。

そのため、可能な限り、倒産回避を行うべきであるという考え方になるのです。

また、倒産企業が増えてくると、地域経済が衰退し、金融機関は将来の収益機会を失うことになります。さらに、風評リスクとは、融資を断った企業がもし倒産した場合、応じなかった金融機関の評判が低下し、将来的にそのマイナスイメージが継続するというものです。

そのため、自身の金融機関の融資判断が倒産に結びつかないように行動することもあるのです。

従って、企業側としては、リスケジュールしているからといって、新規の融資を諦めるのではなく、上記のような論点から粘り強く交渉することが重要です。

金融機関だけではなく、信用保証協会への直接交渉なども功を奏すことがあります。実際に、私が支援している会社も、10年ほど前からリスケジュールを繰り返していましたが、信用保証協会へ直接交渉して、なんとか新規のコロナ関連融資を受けることができました。

最初に依頼した金融機関に断られ、信用保証協会と直接二度ほど交渉して断られましたが、諦めず窮状を訴え、なんとか融資につながったのです。

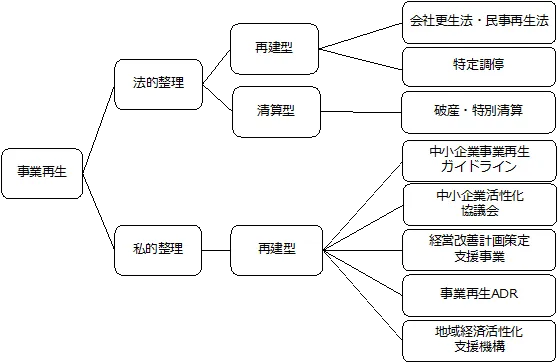

事業再生の制度・手続き①法的整理

法的整理手続きとは?

再生や倒産に関する手続きには、法的整理と私的整理があります。裁判所の関与の下で法律に基づいて行われる再生・倒産手続のことを「法的整理」と呼ばれます。

法的整理として代表的な手続は,清算型は破産手続、特別清算手続があります。再生型手続きとしては、民事再生手続、会社更生手続があります。

なお、会社更生手続きは株式会社限定で、手続きが複雑、厳格な法的拘束力を持っていることから、比較的規模の大きな企業向けです。 従って、再建型の法的整理手続きとして、中小企業に向いているのは、民事再生手続きだと言えます。

民事再生法による手続き

再建型の法的整理手続きとして中小企業が利用しやすいのは、民事再生法です。

当然ながら、メリットもあれば、デメリットもあります。

主なメリットとしては、下記があげられます。

- 経営陣交代は必須ではないので、引き続き経営を行うことも可能

- 清算型ではないので、再生計画が認可されれば、従業員の雇用が守れ、事業の継続が可能になる

- 再生計画が認可されれば、債務を大幅に圧縮でき、正常な企業へと復活しやすい

- 私的整理と違い、債権者全員の同意は必要なく、債権者集会に出席した議決権を有する債権者の過半数の同意(頭数要件)、かつ議決権総額の1/2以上の議決権を有する者の同意(債権額要件)があればよい

一方で、主なデメリットとしては、下記のようなものが挙げられます。

- 新聞やニュースに載るため、顧客離れが起きたり、ブランドイメージが低下する

- 裁判所に収める予納金や弁護士への申し立て費用など、私的整理と比べて費用が高い

- 仕入先への支払いなども整理の対象となるため、今後の取引に支障が出る場合がある

- 通常の債務弁済は猶予されるが、担保権は行使できるので、担保権を有する債権者とは個別の交渉が必要

- 債権者の頭数要件もしくは債権額要件のどちらかを満たさず、再生計画案が否決された場合には、原則として破産手続に移行する

民事再生を申し立てる際に、特に気をつけるべきことは、費用です。裁判所や負債総額によって、予納金は変わってきますが、例えば東京地方裁判所の場合、負債総額5億円以上で、予納金は500万円以上になります。

加えて、弁護士等の専門家費用がかかりますので、1,000万円近くの資金が必要になる場合があります。

従って、民事再生手続きは、資金が行き詰まってからではなく、キャッシュがある程度残っている早めの時期に検討する必要があります。

事業再生の制度・手続き②私的整理

私的整理手続きとは?メリット・デメリット

裁判外で行われる倒産手続は「私的整理」手続きと呼ばれます。

バブル崩壊後、企業の倒産も増加し、2000年代にさまざまな制度が整備されてきました。

手続きごとに、準則やガイドライン等がありますが、法的整理のような強制力はありません。

基本的には,企業と債権者(主に金融機関)が協議をして、再生計画や債務の返済について、合意していくことになります。

私的整理は、法的整理に比べて、費用が安く済み、秘密裏に、しかも柔軟に手続を進めていくことができるというメリットがあります。準則やガイドライン等は、随時制定され、2022年には、新たに「中小企業の事業再生等に関するガイドライン」が公表されました。

一方で、法的整理のような多数決ではなく、金融機関を主とした債権者全員の同意が必要であり、同意が得られなければ手続を成功させられないというデメリットがあります。

【図表:主な事業再生手続き】

中小企業の事業再生等に関するガイドラインとは?

中小企業の事業再生等に関するガイドラインの目的とは?

2020年度からの約2年間、コロナ禍で個人も企業もさまざまな制約を受けた結果、経済が停滞しました。中小企業は、もともと、経営資源が不足しがちです。

特に、資金面に関しては、借入に大きく依存している企業も少なくありません。

そのような中、営業自粛や人々の行動抑制などで、売上が大幅に減少し、赤字に陥る企業も増えました。それを賄うために、政府は金融機関へコロナ関連融資で対応していくよう要請を出したのです。

これは、「ゼロゼロ融資」と呼ばれ、実質無利子・無担保、多くは2〜5年の元金返済据置で融資しています。従って、まさに2023年のいま、元本の返済が始まる企業が増えています。

今後、中小企業は、返済に向けた収益力の回復が課題となり、政府や金融機関としては、返済が滞った企業へどのように支援をしていくのかが、今後数年間の最重要課題となっています。

そのような背景もあり、令和4年3月に「中小企業の事業再生等に関するガイドライン」が公表されました。

このガイドラインは、コロナ禍で多大なダメージを受けた中小企業の事業再生を後押しするために作成されました。法的拘束力はありませんが、中小企業や金融機関が、ガイドラインを自発的に尊重し、遵守されることが期待されています。

大きな目的としては、中小企業者が 早期にかつ柔軟に、事業再生等に取り組めるよう、新たな「中小企業の事業再生等のための私的整理手続」を定めることでした。

第三者の支援専門家が、中立かつ公正・公平な立場から、中小企業者が策定する事業再生計画(返済計画、金融支援等も含む)の相当性や経済合理性等を検証する仕組みになっています。

中小企業の事業再生等に関するガイドラインでの再生手続きの仕組み

私の個人的な感想ですが、本ガイドラインは、中小企業活性化協議会の役割をさらに第三者支援専門家にまで広げようという試みかと思います。

つまり、中小企業の事業再生において、第三者支援専門家の力を借りて、DESやDDS、債権放棄(第二会社方式を含む)をより多くの案件で実現していこうという意図があるのではないかと思われます。

具体的には、第三者支援専門家が、中小企業及び金融機関から独立した公平な立場で、事業の収益性や将来性等を検討します。そして、事業再生計画案の内容の相当性及び実行可能性等について調査を行うことになっています。

第三者支援専門家は、原則として調査報告書を作成し、金融機関に提出します。

抜本的金融支援である債務減免等を要請する内容を含む事業再生計画案の場合は、調査報告書の作成は必須です。

さらに、その際の第三者支援専門家には弁護士が必ず含まれなければいけません。なお、第三者支援専門家は、誰でも登録できるわけではありません。

弁護士、 公認会計士等の専門家であって、再生型私的整理手続及び廃業型私的整理手続を遂行する適格性を有し、その適格認定を得ている必要があります。中小企業活性化協議会等のホームページでも公表されています。

第三者支援専門家は、再生計画の内容全般に加え、実行可能性や金融支援内容の相当性・金融機関の間での公正・衡平性を調査します。その上で、金融機関へ説明・報告し、計画に対する債権者の同意・不同意の表明までを支援する仕組みになっています。

中小企業の事業再生等に関するガイドラインで求められる再生計画

抜本的な金融支援である債務減免等を要請する内容を含む事業再生計画案の場合、以下の内容を含んでいる必要があります。

- 前述の経営改善計画の項目に加え、十分な自助努力が反映されていることが必要。自助努力とは、売上拡大やコスト削減、個人資産も含む資産売却等。企業として、最大限の努力を行なっていると認めてもらえる内容が必要。

- 数値的な指標としては、実抜計画で述べたものが必要。つまり、経常利益黒字化3年以内、債務超過解消5年以内、債務償還年数は債務超過解消後10年以内。

- 経営責任の明確化を図るのは当然として、抜本的な金融支援を要請する場合には、株主責任の明確化も求められている。

- 経営者保証については、保証人の資産等の開示と保証債務の整理方針を明らかにする必要がある。

- 抜本的な金融支援を要する再生計画の場合は、破産手続等による清算価値よりも多くの回収を得られる見込みがある等、金融機関等の債権者にとって経済合理性があることが必要。

- 地域経済の発展や地方創生への貢献、取引先の連鎖 倒産回避等による地域経済への影響も考慮した内容であることが望ましい。

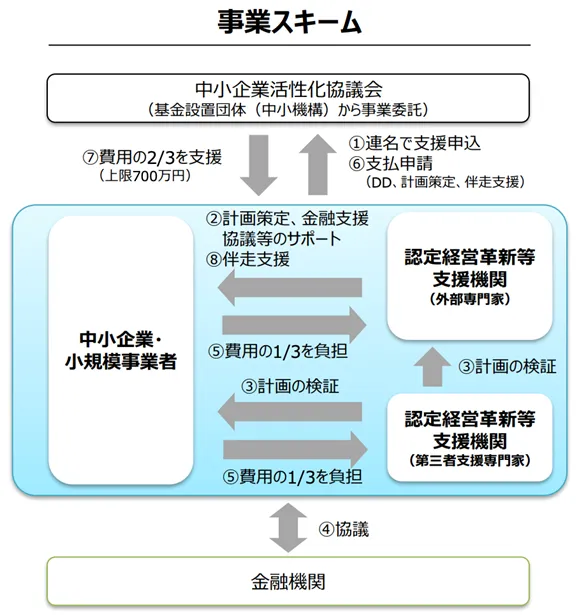

経営改善計画策定支援事業(補助金制度)とは?

経営改善の制度の1つに経営改善計画策定支援事業があります。

経営改善計画策定支援事業とは、借入金の返済負担等、財務上の問題を抱えていて、経営改善の取組みが必要な中小事業者に対し、専門家(経営革新等支援機関(以下「認定支援機関」という)が経営改善計画の策定を支援する制度です。

この制度では、中小企業が認定支援機関へ支払う報酬の2/3に対して補助金が出ます。

これには、金融機関が金融支援を実施することと、金融機関全てが書面により、計画に同意することが条件となっています。

本事業における金融支援とは、

①金利の減免

②利息の支払猶予

③元金の支払猶予

④DDS

⑤債権放棄

等の条件変更が主になります。

ただし、条件を満たせば、融資(借換融資や新規融資による返済期間延長)のみでも金融支援に該当します。

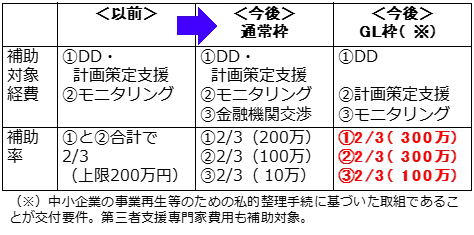

企業の売上規模に応じて、補助金の上限が決まっており、以前は、財務・事業等のデューデリジェンス(DD)と計画策定ならびにモニタリングも含めて、300万円の費用のうち、2/3の200万円が上限でした。

しかし、2022年4月からは、 DDと計画策定で上限200万円、モニタリング(伴走)支援分として別途上限100万円となりました。

金融支援を伴う本格的な事業再生における補助額(最大700万円)

さらに、2022年度から「中小企業の事業再生等に関するガイドライン」における私的整理手続に基づいた取組であれば、最大700万円まで補助されるというガイドライン枠(GL枠)ができました。

これには第三者支援専門家へ支払う費用も含まれています。

【図表:スキームと補助内容】

中小企業活性化協議会とは?

中小企業活性化協議会とは?

2003年に設立された中小企業再生支援協議会が、2022年4月に改組され、中小企業活性化協議会となりました。

設立当時から、地域の中小企業の再生支援を目的に、商工会議所・産業支援センター・産業振興センター等の機関内に設置されている、公正中立な公的支援機関です。

各都道府県に一つずつあります。

中小企業活性化協議会は、第三者的な立場で経営者と金融機関の間に立ち、再生を支援します。

事業再生計画の策定支援や、関係金融機関への支援要請や利害の調整、再生計画策定完了後のフォローアップを行ってくれます。

個別案件によって異なりますが、事業者が本来持つべき費用も一部負担をしてくれます。

中小企業からだけではなく、金融機関や他の支援機関からの相談持ち込みにも対応してくれます。

まず、中小企業活性化協議会に相談の持込をすると、一次対応として常駐の専門家が相談に応じ、問題点や課題を抽出し、対応策を提示するなど解決に向けてアドバイスを実施します。

一次対応の段階で中小企業活性化協議会が、再生可能性が高いと判断した企業に対しては、事業再生計画を策定するために二次対応へと進みます。

中小企業活性化協議会には、常駐の専門家だけではなく、登録している弁護士、公認会計士、税理士、中小企業診断士等の外部専門家がいます。

案件に応じて、プロジェクトチームを結成し、事業再生計画の作成支援を行なっていくという仕組みです。そして、事業再生計画が策定されたら、中小企業活性化協議会が、金融機関調整を行います。

金融機関より同意を得ることができれば、再建計画の実行と、その後のモニタリングによる支援を行います。

中小企業活性化協議会を活用するメリット

中小企業活性化協議会は、第三者として中立・公平な第三者機関なので、金融支援を行う金融機関としても内部稟議手続きが行われやすいというメリットがあります。

また、専門家による事業再生計画が策定されるので、計画の品質が担保されています。

債権者や債務者の一方の代理人ではなく、公正中立の第三者の立場に立って、債務者企業の計画策定を支援し、債権者間の利害調整を支援する機関が中小企業活性化協議会です。

従って、債権者間の公正性・衡平性の確保を期待することができるというメリットもあります。

民事再生等の法的整理と対称に、中小企業活性化協議会の手続きは、私的整理と呼ばれます。

法的整理は、仕入先等の一般の商取引債権も整理の対象になるのに対し、私的整理手続きの負債整理の対象は、金融機関の債権のみです。

従って、仕入先へ迷惑をかけたり、風評被害などが広まることがないのもメリットです。

また、法的整理は新聞やインターネットで公表されることもあり、民事再生であっても倒産のイメージがついてしまうのに対し、私的整理は原則、メディア等で公になることはありません。

法的整理の場合のような事業継続へのダメージは生じなくてすみます。

さらに、中小企業活性化協議会を使うと、すでに述べたように債権放棄やDESの場合における税務上の問題もクリアできる場合があります。

中小企業活性化協議会を活用するデメリット

一方で、デメリットもあります。中小企業活性化協議会の二次対応案件では、当該企業が必要とする一定の金融支援を行なった上で、将来、再度破綻がないようしっかりとした再生計画を策定するのが原則です。

「中小企業の事業再生等に関するガイドライン」の数値基準は、経常利益黒字化3年以内、債務超過解消5年以内、債務償還年数は債務超過解消後10年以内となっていますが、再生計画においても、この基準とほぼ同じで、その数値基準はかなり厳しいのです。

これは、中小企業活性化協議会が、債務者が早期に金融取引を正常化することをも視野に入れているからです。

中小企業活性化協議会スキームに乗せるには、厳しい数値基準をクリアする必要がありますが、これをクリアすることによって、金融機関と合意ができれば、早期に金融取引が正常化されます。

また、全ての中小企業が、二次対応として再生計画策定に進むわけではなく、金融機関の金融支援が得られる見込みがあり、かつ金融支援を行なった上で数値基準を満たすことができる再生可能性が高い企業に限られます。

まとめ

事業再生の制度や手続き、資金繰りが厳しいときの対処や金融支援について、解説をしました。

事業再生が必要な場面では、自社で解決しようとしてもできない状況に陥っていると思います。

そして、悩んでいるうちに状況がさらに悪化していくというスパイラルになっていきますので、資金繰りが少しでも厳しいなと思ったら、是非、早いうちに頼れる専門家に相談をしてください。

松下幸之助さんは、「企業は社会の公器」と言われています。つまり、企業は、働く従業員のために、そのご家族のために、取引先や地域社会などのために企業は存在します。

再び、イキイキとした職場環境や顧客や社会が求めるものを提供し続けるために、自社の存在意義を再認識することで、事業再生・経営改善も光が見えてくると信じています。

当社では事業再生に特化した支援に強みがありますので、資金繰りが厳しいと思われた際には、3Rマネジメントまでお気軽にご相談ください。

事業再生・経営改善に関する初回のご相談は、無料でお受けしています。

講師に無料相談をする

ビジネス処方箋に登壇している講師に無料相談を行うことができます。

お問い合わせいただきましたら、ご相談内容に適した士業・経営者の講師をご紹介いたします。

執筆者

関連記事

-

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説!

資金繰りとは?会社の資金繰りが悪化する原因や改善点をプロの中小企業診断士が解説! -

銀行などの金融機関にリスケを拒否されない方法。リスケジュールを断られた時はどうすればいい?

-

事業再生とは?具体的な手続きと成功事例から見る中小企業の経営再建

-

【2024年7月最新情報】ものづくり補助金はいつまで続く?次回の募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年7月最新情報】事業再構築補助金はいつまで続く?次回の13回募集は?廃止、なくなるのか?類似の補助金は?

-

【2024年新登場】「新たな事業環境に即応した経営展開サポート事業」とは?家賃も対象!わかりやすく簡単に中小企業診断士が解説します。

-

商店街の補助金活用術!自治体の支援策を紹介

-

神奈川県の補助金・助成金一覧