プロパー融資借換特別保証制度とは? 経営者保証が不要で審査が厳しい?メリットとデメリットを解説!

登壇者

渡邊 賢司

中小企業診断士

株式会社3Rマネジメント 代表取締役

株式会社IoTメイカーズ 代表取締役

約15年にわたり、事業再生支援等に従事。100社以上の中堅・中小企業に対し、事業再生スキーム構築、経営改善計画作成支援、伴走支援、金融機関交渉等を行ってきた。東京都中小企業再生支援協議会での事業デューデリジェンス業務にも多数従事。金融機関向けや税理士向け研修講師等も多数実施。

2016年に小中学生向けプログラミング教室等を運営する(株)IoTメイカーズを設立し、中小企業経営者としての顔も持つ。同社では、6年間で5つの新規事業を立ち上げた。

中小企業の経営者が抱える負担の一つは経営者保証です。特に事業がうまくいかない場合、自己資産を差し押さえられるリスクがあります。しかし、最近では経営者保証不要の融資制度が登場し、資金調達の選択肢が増えています。本記事では、プロパー融資借換特別保証制度に焦点を当て、その仕組み、メリット、デメリット、そして実際に活用するためのポイントを解説します。

目次

プロパー融資とは?仕組みと特徴をわかりやすく解説

プロパー融資とは金融機関が独自の判断で行う融資のことで、信用保証協会の保証が付かない融資です。

金融機関からの融資は大きく以下の2つに分けられます。

- 銀行が独自の判断で融資するプロパー融資

- 信用保証協会の保証が付いた融資

プロパー融資は、融資条件や金利を柔軟に設定できるため、企業の成長段階や財務状況に応じた資金調達が可能です。

ただし、プロパー融資には以下のデメリットがあります。

- 信用保証協会の保証がないため、審査が厳格になる

- 事業計画や財務内容が特に重視される

- 条件が厳しくなりがち(例:返済期間が短い、経営者保証を求められる等)

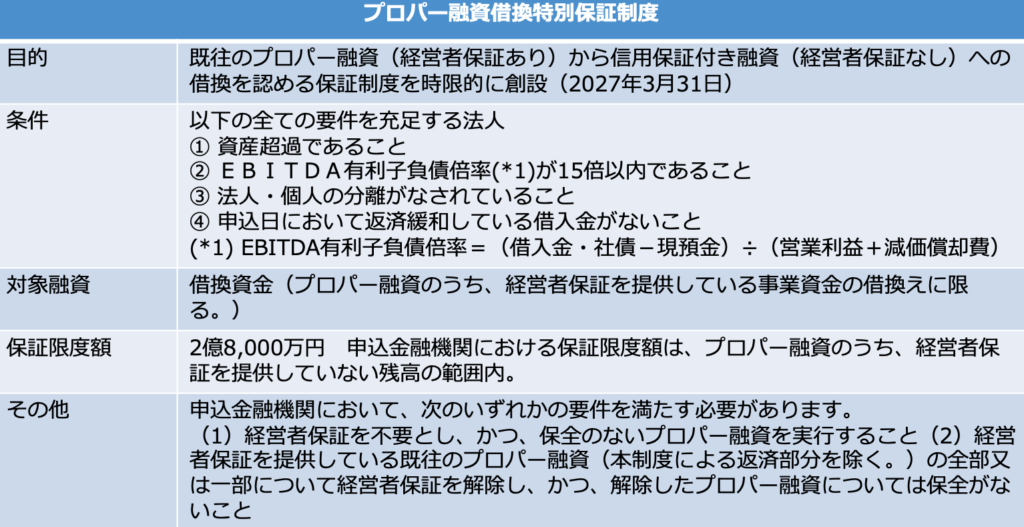

プロパー融資借換特別保証制度とは?経営者保証なしで融資を受ける仕組み

政府は経営者保証に依存しない融資慣行の確立を目指しています。2022年12月23日に公表された経営者保証改革プログラムに基づき、プロパー融資借換特別保証制度(プロパー借換制度)が時限措置として導入されました。

この制度は、企業が現在利用している「経営者保証付きのプロパー融資」を、信用保証協会が保証する「経営者保証なしの融資」に借り換えることを可能にします。保証料の上乗せにより、経営者保証の提供を不要とする仕組みです。

制度の主な特徴

- 企業の資金繰り改善と経営者のリスク軽減を目的としている

- 金融機関にとっては貸し倒れリスクの軽減につながる

- 事業者は経営者保証なしの信用保証制度に借り換えられる

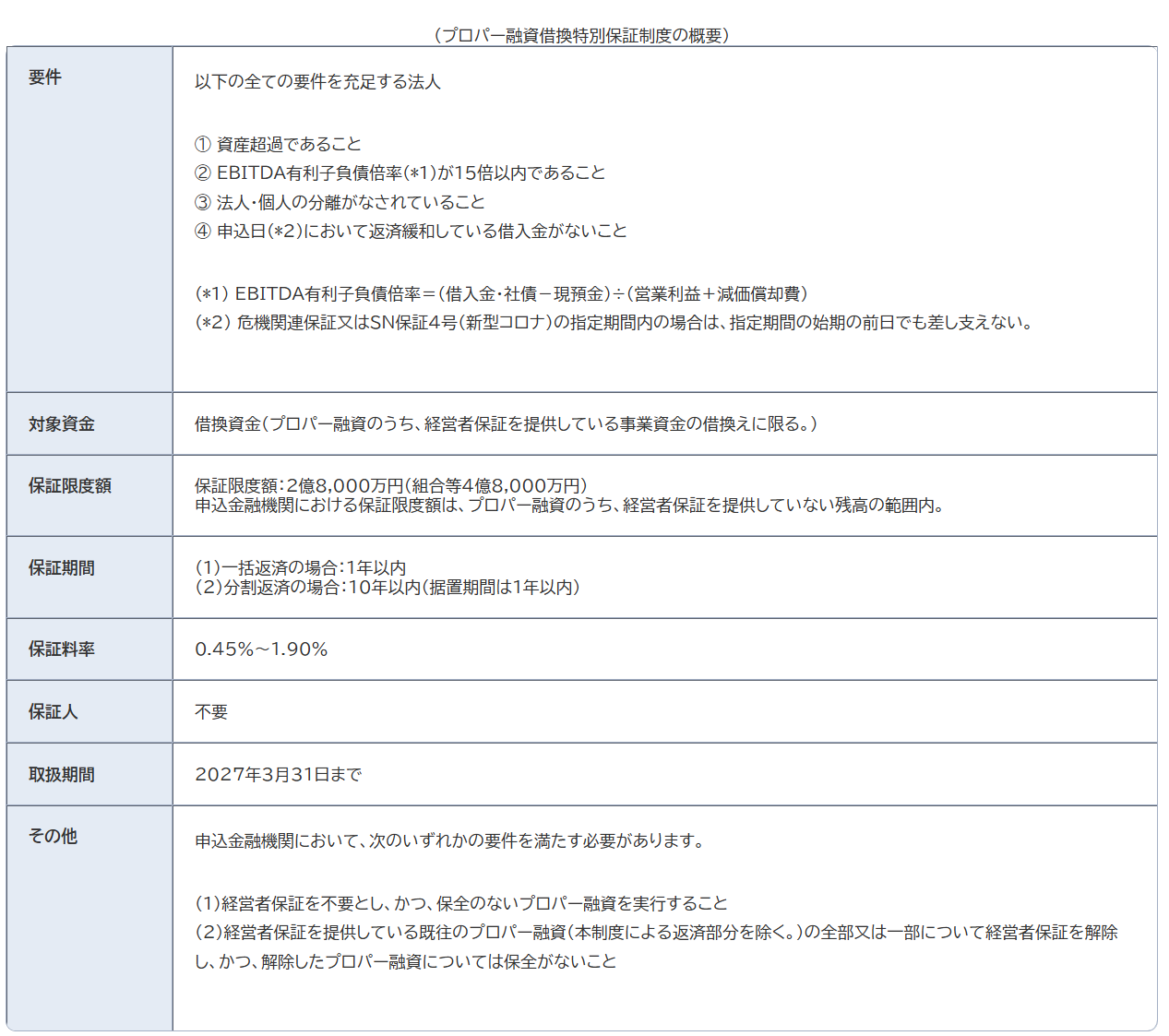

プロパー融資借換特別保証制度の概要は以下の通りです。

保証料率の上乗せにより経営者保証を提供しないことを選択できる信用保証制度等を開始します | 中小企業庁

プロパー融資借換特別保証制度の要件

プロパー融資借換特別保証制度の利用には要件がありますので、財務上の4要件について解説します。

資産超過である

資産超過とは、企業の貸借対照表において純資産の部がプラスの状態を指します。

具体的に言えば、資産(資産の合計)が負債(負債の合計)を上回っている状態です。

例えば、資産が5,000万円、負債が3,000万円であれば、純資産は2,000万円となり、資産超過と判断されます。

一方、資産が3,000万円、負債が5,000万円であれば、純資産はマイナス2,000万円となり、債務超過と判断され、この要件を満たしていません。

EBITDA有利子負債倍率が15倍以内

EBITDA有利子負債倍率は、有利子負債がキャッシュフローの何倍あるのかを表す指標です。企業の返済能力を評価する指標と言えます。以下の計算式で算出されます。

(借入金・社債 – 現預金)÷(営業利益 + 減価償却費)=EBITDA有利子負債倍率

例えば、借入金1,000万円、現預金が500万円、営業利益が200万円、減価償却費が100万円であれば、(1,000万円 – 500万円)÷(200万円 + 100万円)=1.67倍

この場合、15倍以内の要件を満たしています。

法人・個人が分離されている

「法人・個人が分離されている」要件は、法人と経営者の業務、経理、資産所有等が明確に分離されていることを確認するものです。法人から経営者への事業上の必要が認められない資金の流れ(貸付金、未収入金、仮払金等)がないことが求められています。

例えば、経営者が個人用途に法人の資金を引き出している場合や、経営者の個人事業に流用している場合等は、この要件を満たしているとは言えません。

返済緩和している借入金がない

「返済緩和している借入金がない」要件は、企業が既存の借入金に対して返済を適切に行っていることを確認するものです。

返済緩和とは、通常の返済スケジュールから逸脱した返済条件(リスケジュール等による返済期間の延長、一時的な返済猶予、月々の返済額の変更等)を指します。

企業が返済緩和を受けている場合、財務状況が不安定である可能性が高く、保証制度の対象から除外されることが考えられます。

ただし、例外が設けられており、特定の期間(例:新型コロナウイルス感染症に係る経営安定関連保証4号の指定期間等)には、要件の確認基準日について緩和措置が適用される場合があります。

その他の要件として、申込み金融機関は以下のいずれかの要件を満たす必要があります。

- 経営者保証を不要とし、かつ保全のないプロパー融資を実行すること

- 既往のプロパー融資の経営者保証を解除し、保全がないこと

金融機関は経営者保証を求めずに、保全(担保等)がないプロパー融資を新たに実行するか、既存のプロパー融資の(経営者保証が付いているもの)経営者保証および保全の解除が求められています。

プロパー融資のまとめ

プロパー融資借換特別保証制度の利用には、一定の財務要件を満たす必要があります。しかし、要件を満たせば経営者保証なしで融資を受けられるメリットがあります。ただし、保証料の支払いが必要になるなど、デメリットも存在します。

制度を活用するためには適切な準備が不可欠です。事業計画の策定や財務基盤の強化が求められますので、不安がある場合は中小企業診断士や専門家に相談することをお勧めします。

この制度は2027年3月31日までの時限措置となっております。検討されている企業は早めに行動することが重要です。

財務知識を深め、経営者のパートナーとして活躍しませんか?

融資や資金調達の知識をさらに深め、企業の成長をサポートする専門家として活躍したい方に、「財務コンサルタント養成講座」をご紹介します。本講座では、財務分析や資金繰りの改善提案に必要なスキルを体系的に学ぶことができます。経営者との信頼関係を築きながら、キャリアアップを目指す絶好のチャンスです。

詳細はこちらからご確認ください: 財務コンサルタント養成講座の詳細を見る

執筆者

関連記事

-

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方

組織戦略はどう伝えるべきか?経営者が押さえたい「課題定義を旗にする」組織づくりの進め方 -

管理職研修で最初に教えるべきことは?経営者が押さえたい最重要テーマと育成の考え方

-

管理職育成で経営は楽になる──課長・部長で起きる「劇的3大変化」と、経営者が教えるべき仕事観の転換

-

経営者が押さえるべき「組織のオリジナリティ」設計──管理職を育て、会社の強みと企画力を持続させる方法

-

M&Aの買い手は注意!vol2.貸借対照表の建物や機械、土地について

-

M&Aの買い手は注意!vol1.貸借対照表の現金や売掛金に気をつけろ!

-

なぜ今M&Aを学ぶべきか|2026年制度化が示す中小企業支援の変化

-

最大5億円補助金、知らないと失敗します|中小企業成長加速化補助金の注意点