「今月の支払いが厳しい」

「急な出費で手元の資金が足りない」

そんな資金繰りに悩む個人事業主や中小企業に、スピーディーな資金調達手段として「ファクタリング」が注目されています。

そこで当サイトでは、小規模事業者から高い支持を集めている「ペイトナー」(旧:yup先払い)の口コミ・評判を徹底調査しました。

ペイトナーファクタリングとは?基本情報

以前は「yup(ヤップ)先払い」という名称で運営されていましたが、2022年にブランド変更を行い、よりビジネス支援に特化したサービスへと進化しました。

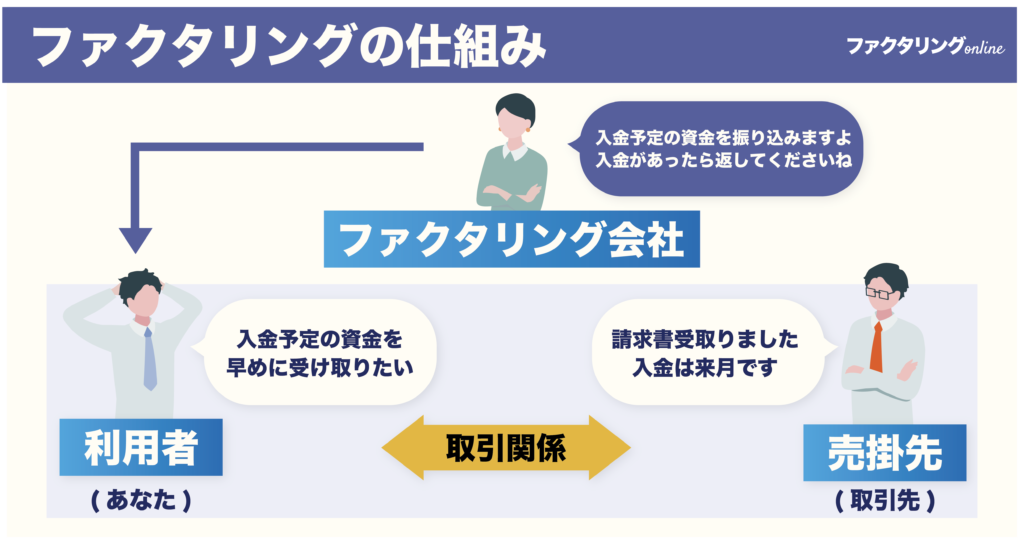

そもそも「ファクタリング」とは何か?借金との違い

まずはファクタリングの基本を押さえておきましょう。

そもそもファクタリングとは「入金待ちの請求書(売掛債権)」をファクタリング会社に売却し、早期に現金化する金融取引のことです。

同じ資金調達でも「銀行融資」と「ファクタリング」は、以下の点で大きな違いがあります。

銀行融資やビジネスローンはお金を借りる契約であるため、負債が増え、返済義務が生じます。

一方、ファクタリングは「権利(資産)の売買契約」です。

あなたの資産である「請求書」を売って現金に換えるだけなので貸借対照表上の「負債」は増えず、信用情報にも傷がつきません。

開業して間もないために信用が少ない事業者や、赤字があって銀行融資は借りれない事業者でも審査が通りやすいのも特徴です。

以下の声のように、受注にあたって費用の立て替えが必要な業種にも嬉しいですね。

映像制作の立て替え負担で案件を断ることもありましたが、ペイトナーのおかげで資金繰りの不安が減り、前向きに仕事を受けられるようになりました。

ペイトナーの基本情報

ペイトナーファクタリング

ペイトナー株式会社

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短10分 |

| 買取限度額 | 最大100万円 |

| 手数料 | 10% |

| 必要書類 | 請求書 口座の入出金明細 本人確認書類(初回利用時のみ) |

ペイトナーはフリーランス・個人事業主などの小規模事業者向けにサービスを展開しています。

- 最短10分という圧倒的な入金スピード

- 手数料が一律10%と明確

- 面談なしのオンライン完結

- 買取額は1万円〜

多くのファクタリング会社が法人向けにサービスを展開し、「手数料5%〜」と表記するなど見積もりを取らないと実際の手数料が分からないという状況のなか、ペイトナーは業界内でもかなり特徴あるファクタリング会社と言えます。

なぜ「AI審査」だと早いのか?

ペイトナーは審査にAIを活用することで圧倒的なスピードを実現しています。

従来のファクタリングでは審査完了までに数日かかるのが当たり前でした。これは担当者が人間の目で書類を確認し、電話でヒアリングを行い、稟議を通すというプロセスを経ていたからです。

AI審査の詳細は発表されていませんが、以下のような場面で活用されていると思われます。

- 請求書の画像解析(OCR)による文字情報の自動読み取り

同会社の提供サービス「ペイトナー請求書」でOCR技術を活用しているためファクタリングでも同じ技術が使われている可能性が高いです。 - 銀行口座の入出金データに基づいたキャッシュフロー分析

2023年にペイトナーは「Moneytree LINK」と連携して審査を効率化する仕組みについて特許を出願したと発表。

この一部にもAIが使われていると思われます。 - 過去の膨大な取引データを用いた自動リスク判定

連携をしている「Moneytree LINK」は莫大な金融データを保有。

また、AIを用いた独自の与信アルゴリズムの開発に言及している情報もあることから、この辺りでもAIを活用して審査スピードを早めていると推測できます。

AIを使ってこれらの審査を瞬時に行うことで「最短10分」という圧倒的なスピードを実現しています。

AIを活用することで人件費も大幅に削減できるため、「最低1万円」少額債権でも採算が合うビジネスモデルを確立しているのです。

ペイトナーの良い口コミ・評判からみる、7つのメリット

数あるファクタリングサービスの中で、なぜペイトナーが選ばれているのでしょうか。

実際の利用者の声に基づき、7つのメリットをご紹介します。

1. 業界最速クラス!最短10分での着金

資金繰りの悩みは、一刻を争うものです。

「明日までに材料費を払わないと現場が止まる」

「月末の引き落としに残高が足りない」

このような緊急事態において、最短10分というスピードは文字通り「救世主」となります。

一般的なオンラインファクタリングでも「最短60分」や「即日」が多い中、10分単位のスピードを提示しているのは、ペイトナーのAI技術の高さの証明でもあります。

調査をした結果、この入金スピードに助けられたという声も多くありました。

入金前に営業費や外注費で資金繰りに悩んでいましたが、ペイトナーは少額から使えて入金も早く、安心して事業投資ができるようになりました。

2. 手数料は「一律10%」の明朗会計

ファクタリング業界の悪しき慣習として、手数料の不透明さがあります。

「手数料2%〜」と表記していても、実際に見積もると20%近い手数料を提示されるケースも少なくありません。

ペイトナーファクタリングは、誰が申し込んでも、どんな案件でも「一律10%」です。

- 10万円の請求書なら手数料は1万円。手元に残るのは9万円。

- 30万円の請求書なら手数料は3万円。手元に残るのは27万円。

このように計算がシンプルであるため資金計画が立てやすく、想定外の手数料に焦る心配もありません。

多くのファクタリング会社は「手数料◯%〜」とあるため実際の手数料が分からず利用を踏みとどまっていました。その点ペイトナーは手数料を見積りやすくて助かりました。

3. 必要書類はたったの3点!面倒な手続きなしのオンライン完結

ペイトナーファクタリングの利用に必要な書類は、たった3点のみ。

- 請求書などの売掛債権

- 本人確認書類(初回のみ)

- ネットバンキングの入出金明細(直近3ヶ月分)のスクリーンショット

必要書類をWeb上のマイページにアップロードするだけで申請が完了します。

銀行融資のように大量の書類を用意する必要はありません。

銀行融資では返済能力を審査されるため、決算書3期分、事業計画書、納税証明書、印鑑証明書といったたくさんの書類が求められ、審査にも多くの時間を要します。

その点、ペイトナーは電話面談や対面での契約もないので、自宅やオフィスからすぐにオンライン申請が可能です。

案件が立て込んで忙しくなったタイミングで、費用の立て替えや外注先への支払いも増えて資金がショート寸前に…。必要書類もシンプルで手続きもオンラインで終わったので、忙しい業務と並行しながら申請できて本当に助かりました。

4. 取引先にバレない「2者間ファクタリング」

売掛先(あなたの取引先)に対して、債権譲渡の通知を行ったり、承諾を得たりする必要はありません。

「資金繰りに困っている会社だと思われたくない」

「取引先に余計な心配をかけたくない」

そんな方にとって、取引先にバレることなく資金調達ができる点は非常に大きなメリットです。

取引先に「この人お金に困っているのかも」と思われたら今後の取引にも影響するかもしれないと不安だったので、取引先にバレないと聞いて安心でした。

ファクタリングと債権譲渡の違いについて詳しく知りたい方は以下の記事を参考にしてください。

5. 少額(1万円)から利用可能

多くのファクタリング会社は、「買取は30万円から」「法人のみ対象」といった制限を設けています。

少額案件は審査などの手間がかかる割に利益が少ないため、ファクタリング会社としては仕方ない判断とも言えます。

「支払いが数万円だけ足りない」という細かな需要にも対応できるサービスになっています。

銀行融資ほど大きな金額は不要でしたが、ペイトナーなら少額から利用でき、必要な時にすぐ資金調達できるのが魅力です。

6. 償還請求権なし(ノンリコース)で安心

これは非常に重要なポイントです。

償還請求権は、もしお金が回収できなかった場合に元の人に返してもらう権利のことです。

- 償還請求権あり → 売掛先が払わなければ、あなたが返す必要あり

- 償還請求権なし → 売掛先が払わなくても、あなたは返さなくていい

もしあなたが請求書を売却した後、取引先が倒産してしまい、売掛金が回収できなくなったとします。

この場合、ペイトナーであればあなたは代金を返済する義務はありません。回収不能のリスクはペイトナー側が負います。

つまり、ファクタリングを利用することは、未回収リスクを回避する「保険」のような役割も果たしているのです。

ファクタリングの償還請求権について詳しく知りたい方は以下の記事を参考にしてください。

7. 開業直後・赤字でも利用可能

銀行融資では「過去の実績」や「事業者の信用」が重視されますが、ファクタリング審査で最も重視されるのは「売掛先(取引先)の信用力」です。

税金の滞納があっても利用できるケースが多いため、事業資金が回らない時の資金繰りにも機能します。

事業を立ち上げたばかりで信用がほとんどない上に、創業融資を受けていて借金まである状態…。資金を理由に新たな受注を見送らざるを得ない状況でしたが、ペイトナーさんの審査に通過できて無事に入金されてひと安心でした。

【ここには注意!】ペイトナーファクタリングのデメリット・リスク

メリットばかりを強調しましたが、当然デメリットも存在します。

これらを理解せずに利用すると後悔することになりかねませんので、必ず見ておきましょう。

1. 手数料10%は、年利換算すると非常に高い

1ヶ月先に得られるはずのお金を10%の手数料で早期化するということは、年利に換算すると単純計算で120%になります。

これは銀行融資(年利数%)とは比較にならない高コストです。

「緊急時のつなぎ資金」として割り切って使うべきであり、毎月常態的に利用すると利益を大きく圧迫し、ジリ貧になる恐れがあります。

2. 初回の買取上限額が低い(約25万円)

ペイトナーはAI審査によるリスクヘッジのため、初回の利用上限額を25万円〜30万円程度に設定しているケースが大半です。

「100万円の大口資金が必要」という場合、初回利用では対応しきれません。

実績を積めば枠は拡大しますが、最初は少額利用が前提となります。

3. 土日・祝日は入金されない

申し込み自体は24時間365日可能ですが、実際の審査承認や銀行振込は平日の営業時間内(通常10:00〜19:00)に行われます。

金曜日の夜に申し込んでも、着金は月曜日の朝になります。

土日に即金が必要な場合は注意が必要です。

4. 請求書の支払期日は70日以内でなければならない

買取対象となるのは、支払期日までが70日以内の請求書のみです。

期日があまりに先の請求書は未回収リスクが高いため、審査の対象外となります。

申し込み前に、請求書の支払期日が条件内かを必ず確認しておきましょう。

【完全ガイド】ペイトナーファクタリングの利用手順

実際に利用する際の流れを、ステップごとに詳しく解説します。

事前に準備をしておけば、スムーズに資金調達が可能です。

まずは公式サイトにアクセスし、メールアドレスとパスワードを設定してアカウントを作成します。

登録自体は1分程度で完了します。

ログイン後、事業者の基本情報を入力します。

- 屋号または法人名

- 代表者氏名、住所、電話番号

- 事業形態(個人/法人)

- 業種

ここで、本人確認書類(運転免許証やマイナンバーカードなど)の画像をアップロードします。

資金化したい請求書のPDFまたは画像データをアップロードします。

同時に、事業で使用している銀行口座の入出金明細を提出します。

PDFでダウンロードした明細書をアップロードすることも可能です。

全ての情報を送信すると、AIによる審査が開始されます。

承認された場合、買取金額と手数料が提示されますので、内容を確認して契約ボタンを押します。

契約締結後、即座に指定口座へ送金手続きが行われます。

これが最後のステップです。

取引先からあなたの口座に売掛金が入金されたら、そのお金をペイトナー指定の口座へ振り込みます。

取引先からの入金を使い込んでしまい、ペイトナーへの支払いができなくなると、法的措置や横領罪に問われるリスクがあります。

入金されたらすぐに送金することを強く推奨します。

審査に落ちる理由は?通過率を上げる3つのポイント

「審査が甘い」と噂されることもありますが、AI審査である以上、基準を満たさなければ容赦なく落とされます。

審査落ちの主な原因と対策を知っておきましょう。

ファクタリングの審査に落ちる理由について詳しく知りたい方は以下の記事を参考にしてください。

審査に落ちる主な原因

ファクタリングの審査では、必ずしも経営状況が悪いから落ちるわけではなく、ちょっとした書類ミスや見え方の問題が原因になるケースも多くあります。

ここでは、審査で実際によく見られる主な否決原因を整理して解説します。

申し込み前のセルフチェックとして、ぜひ確認してみてください。

- 請求書の不備

日付、金額、振込先などが不明瞭、または必須項目が欠けている。 - 実態のない請求書(架空請求)

過去の取引履歴と照らし合わせ、不自然な請求書は弾かれます。 - 売掛先の信用不安

取引先が過去に倒産歴がある、またはブラックリスト入りしている企業である場合。 - 個人口座の私的利用が多い

事業用口座とプライベート口座が混同しており、事業の実態が見えにくい場合。 - 他社ファクタリングの併用過多

すでに他社で多額のファクタリング利用が見受けられる場合。

審査通過率を上げる3つのテクニック

審査は運やタイミングだけで決まるものではありません。

事前に押さえておくべきポイントを理解し、準備の仕方を少し工夫するだけで、通過率を高めることは十分可能です。

ここでは、実務の現場でも効果が出やすい審査通過率を上げる3つのテクニックを厳選して紹介します。

初めて利用する方はもちろん、過去に審査で悩んだ経験がある方にも役立つ内容です。

信用力の高い取引先の請求書を選ぶ

上場企業や公的機関、長期間にわたって継続的な取引があり、毎回安定して入金されている取引先の請求書は、未回収リスクが低いと判断されやすくなります。

一方、新規取引先や単発取引の場合は実績が少ないため、どうしても慎重な審査になりがちです。

可能であれば、過去の入金実績が明確な取引先の請求書を選ぶのがポイントです。

書類の鮮明さと整合性を確認する

請求書の見た目や内容も、審査結果に影響します。

また、請求日・支払期日・金額・取引内容が、契約書や発注書と一致しているかも重要です。

小さな日付のズレや記載ミスでも不安材料になるため、提出前に整合性を一度チェックするだけで審査通過率を高められます。

まずは少額から実績を作る

初回利用時から高額な申請をすると、どうしても審査は慎重になります。

この積み重ねが実績となり、いわば「信用スコア」が形成されていきます。

一度良い履歴ができれば、次回以降は審査がスムーズになり、利用可能額が引き上げられるケースも少なくありません。

焦らず段階的に使うことが、結果的に有利につながります。

ペイトナーファクタリング vs 他社サービス徹底比較

ペイトナーは優れたサービスですが、状況によっては他社の方が適している場合もあります。

主要な競合サービスである「ラボル」「QuQuMo」「OLTA」と比較してみましょう。

| サービス名 | ペイトナー | ラボル (labol) | QuQuMo (ククモ) | OLTA (オルタ) |

|---|---|---|---|---|

| 手数料 | 一律10% | 一律10% | 1%〜14.8% | 2%〜9% |

| 入金速度 | 最短10分 | 最短60分 | 最短2時間 | 最短即日 |

| 土日対応 | ×(平日のみ) | ○(24時間365日振込) | × | × |

| 必要書類 | 請求書・本人確認・通帳 | 請求書・本人確認・確認メール等 | 請求書・通帳 | 決算書・通帳・請求書など |

| おすすめな人 | とにかくスピード重視・少額利用 | 土日に資金が必要な人 | 金額が大きく、手数料を抑えたい人 | 法人で、長期的に低手数料で使いたい人 |

【比較の結論】ペイトナーを選ぶべきシーン

- ペイトナーを選ぶべき時

「金額は少額でいいから、今すぐ、面倒な手続きなしで現金が欲しい」という場合。

UI/UXの使いやすさとスピードはNo.1です。 - ラボルを選ぶべき時

「土日祝日に現金が必要になった」という場合。 - QuQuMoやOLTAを選ぶべき時

「100万円単位の資金が必要」または「時間に余裕があり、少しでも手数料を安く済ませたい」という場合。

安全性と運営会社の信頼性について

「怪しい」「やばい」といった検索候補が出ることがありますが、結論から言えばペイトナーファクタリングは極めて健全で信頼性の高いサービスです。

信頼できる3つの根拠

「本当に信頼できる会社なのか?」

サービスを選ぶとき、多くの人が最初に気になるポイントです。

特にお金が関わる分野では、根拠のある安心材料があるかどうかが重要になります。

そこで本記事では、客観的な事実に基づいて「信頼できる理由」を3つに絞って解説します

大手企業からの出資・提携

ペイトナー株式会社は、みずほ銀行が有望なスタートアップを表彰する「Mizuho Innovation Award」を受賞しています。

さらに、オリックス・キャピタル、セゾン・ベンチャーズ、W fundといった実績ある投資家から、累計約19億円規模の資金調達を行っています。

金融や投資のプロが厳しい審査を行ったうえで出資している点は、事業内容やガバナンスが一定水準以上であることの裏付けと言えるでしょう。

信頼性に乏しい企業に、これだけの大手が継続的に関与することは現実的ではありません。

業界団体への加盟

ペイトナーは、健全なファクタリング市場の形成を目的とする一般社団法人オンライン型ファクタリング協会(OFA)に加盟しています。

同協会では、利用者保護や不正防止の観点から自主規制ルールを設けており、加盟企業はその基準に沿った運営が求められます。

メディア掲載実績

これまでに日本経済新聞、Forbes JAPAN、TechCrunchなど、信頼性の高い主要ビジネスメディアで複数回取り上げられています。

これらの媒体は、事業内容や成長性、社会的意義を一定程度精査したうえで取材・掲載を行うため、継続的な露出は事業の透明性や注目度の高さを示しています。

第三者メディアからの評価が積み重なっている点も、安心してサービスを検討できる根拠の一つです。

ペイトナーファクタリングの評判に関するよくある質問

- フリーランスになりたてで、開業届も出していませんが利用できますか?

-

はい、利用可能です。

開業届の提出有無に関わらず、事業実態があり、有効な請求書があれば申し込みができます。

ただし、継続的な取引を示す証拠(メールやチャットのやり取りなど)の提出を求められる場合があります。

- 取引先が個人(toC)の場合も利用できますか?

-

取引先が個人の場合、信用力の判断が難しいため、審査に通るのは難しい傾向にあります。

ただし、個人事業主間の取引であれば対象となるケースもあります。

- 審査結果のメールが来ないのですが?

-

基本的に営業時間内であれば数十分以内に結果が通知されます。

メールが届かない場合、迷惑メールフォルダに入っているか、申し込みが殺到して審査が遅れている可能性があります。

マイページにログインしてステータスを確認することをおすすめします。

- 分割返済はできますか?

-

いいえ、分割返済はできません。

ファクタリングは貸金ではないため、取引先から入金があった日に一括でペイトナーへ送金する必要があります。

- アフィリエイト報酬やUberEatsの売上は対象になりますか?

-

一部のプラットフォームからの売上については対象外となる場合があります。

また、給料ファクタリング(給与の買取)は違法性が高いため、ペイトナーでは給与債権の買取は行っていません。

あくまで「事業報酬」が対象です。

ファクタリングの給与(個人給料)ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

あわせて読みたい 【違法リスクあり】個人給料ファクタリングとは?給料を前借りできる仕組みや違法性、困った時の相談窓… 給与債権を買い取る「給料ファクタリング」は違法とされています。 しかし、次の給料まで資金が持たないと生活や様々な支払いができなくなってしまうでしょう。 「次の…

【違法リスクあり】個人給料ファクタリングとは?給料を前借りできる仕組みや違法性、困った時の相談窓… 給与債権を買い取る「給料ファクタリング」は違法とされています。 しかし、次の給料まで資金が持たないと生活や様々な支払いができなくなってしまうでしょう。 「次の…

結論:ペイトナーファクタリングは「現代のフリーランスの必須ツール」

ここまでペイトナーファクタリングについて詳しく解説してきました。

ペイトナーファクタリングは、「手数料の安さ」や「大口資金」を求める人には向いていません。

そうしたニーズには、銀行融資や他社のファクタリングサービスの方が適しています。

しかし、以下のようなニーズを持つ方にとっては、これ以上ない最強のツールです。

- 今すぐ数万円〜数十万円の現金が必要

- 面倒な書類作成や電話面談をしたくない

- 銀行融資の審査には通らない、または待てない

- 取引先に知られずに資金調達したい

ビジネスを行っていれば、予期せぬ資金不足は誰にでも起こり得ます。

そんな時、「請求書さえあれば10分で現金化できる手段がある」と知っているだけでも、精神的な安定感は大きく変わります。

まずは無料のアカウント登録を済ませておき、いざという時の「転ばぬ先の杖」として準備しておくことを強くおすすめします。

資金繰りの不安から解放され、本業に集中できる環境を手に入れましょう。

ファクタリングonline 編集部

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!