原油高に円安、人件費高騰など、中小企業の資金繰りは厳しさを増しています。

黒字でも倒産するリスクがある今、「早く現金を確保する手段」としてファクタリングが注目されています。

中でも一般社団法人として運営される「日本中小企業金融サポート機構」は、低手数料やスピード対応が評価される一方で、「怪しい」「審査に落ちた」といった声も見られます。

そこで当サイトでは口コミや評判を徹底調査し、信頼性の根拠や手数料の仕組み、入金の流れまで、注意点も含めてわかりやすく解説します。

日本中小企業金融サポート機構とは?信頼性を徹底調査

日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短3時間 |

| 買取限度額 | 制限なし |

| 手数料 | 1.5%〜 |

| 必要書類 | 売掛金に関する資料 口座の入出金履歴(直近3か月分) |

まずは、日本中小企業金融サポート機構がどのような組織なのか、その実態を見ていきましょう。

民間企業とは一線を画すその運営体制こそが、多くの経営者に選ばれる理由です。

「一般社団法人」だから利益追求が主目的ではない

株式会社である以上、株主への利益還元が求められ、必然的に利益を追求する必要があります。

これが、一般的なファクタリング手数料が高止まりする一因です。

非営利活動を主たる目的とし、剰余金を分配しないという特性を持っています。

この「営利を第一義としない」スタンスが、利用者にとってのコストメリットに直結しています。

【お墨付き】国が認める「経営革新等支援機関」

日本中小企業金融サポート機構が信頼できる組織である最大の理由が、「経営革新等支援機関」(認定支援機関)の認定を受けている点です。

「中小企業等経営強化法」に基づき、専門的知識や実務経験が一定レベル以上にあると国(財務局長及び経済産業局長)が認定した機関のことです。

通常この認定は、税理士法人や銀行などが認定されることが多いです。

そんな中、この認定をファクタリングを提供する団体が保持しているケースはかなり稀です。

単にお金を貸す・債権を買い取るだけでなく、「財務分析」「経営計画の策定」「事業再生」といった高度なコンサルティング能力を有していることが国によって証明されているからです。

「怪しい金融業者」であれば、この認定を取得・維持することは不可能です。

ファクタリングが違法でない理由について詳しく知りたい方は以下の記事を参考にしてください。

業界トップクラスの支援実績

日本中小企業金融サポート機構は業界トップクラスの支援実績を誇ります。

実際に公開されている最新の実績データを見てみましょう。(2026年1月時点)

- 累計支援総額:436億円超

- 累計取引社数:18,900社超

- 対応業種:27業種

1万社を超える企業が利用しているという事実は、長期的に信頼を勝ち得ている証拠と言えます。

これまで多くの事業者に寄り添って資金調達を支援してきた日本中小企業金融サポート機構は、実績豊富な大手サービスと言えるでしょう。

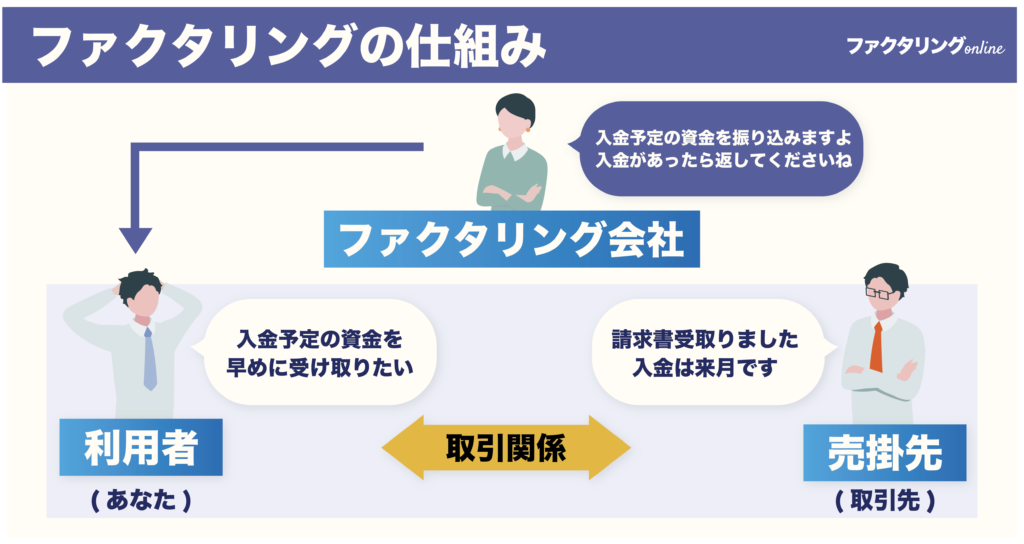

ファクタリングの仕組みと種類

日本中小企業金融サポート機構が提供するメインサービスは「ファクタリング」です。

利用者は、将来入金される予定の請求書(売掛金)を日本中小企業金融サポート機構に売却し、手数料を引いた金額を早期に受け取ることができます。

日本中小企業金融サポート機構では、利用者の状況に合わせて「2社間」と「3社間」の2つの契約方式を用意しています。

【2社間ファクタリング】誰にも知られずに資金調達

利用者と日本中小企業金融サポート機構の2者のみで契約を行う方式です。

取引先(売掛先)への通知や承諾は一切不要です。

- 取引先に資金繰りを知られることがない(信用不安を防げる)。

- 手続きがシンプルで、最短即日の資金化が可能。

- 3社間に比べて手数料がやや高くなる傾向がある。

- 回収業務を利用者が代行する必要がある(売掛先から入金があったら、日本中小企業金融サポート機構へ送金する)。

「とにかく急いでいる」「取引先との関係を絶対に守りたい」

【3社間ファクタリング】手数料を極限まで抑える

利用者、日本中小企業金融サポート機構、そして取引先(売掛先)の3者で契約を行う方式です。

売掛先に対して「債権を譲渡したこと」を通知し、承諾を得ます。

- 手数料が非常に安くなる(1.5%~)。

- 日本中小企業金融サポート機構にとってのリスクが低いため、審査が通りやすい。

- 取引先に資金調達の事実が知られる。

- 売掛先の承諾を得る手間と時間がかかるため、即日入金は難しい場合がある。

「取引先の理解が得られる」「とにかくコストを抑えたい」「数日の猶予がある」

日本中小企業金融サポート機構は2種類のファクタリングを提供しているため、状況や資金猶予に応じて選べるメリットがあります。

ファクタリングの仕組みについて詳しく知りたい方は以下の記事を参考にしてください。

【多角的に分析】日本中小企業金融サポート機構の評判

ネット上の口コミや評判だけでなく、日本中小企業金融サポート機構のサービス内容も踏まえながら、実際の利用者が感じている「リアルな評価」を多角的に整理していきます。

良い評判・メリットの深掘り

ここからは、数あるファクタリングサービスの中でも、日本中小企業金融サポート機構が「選ばれる理由」となっている良い評判・メリットを、具体例を交えながら詳しく解説していきます。

① 業界最低水準の手数料(1.5%~)

これに対し、日本中小企業金融サポート機構は1.5%~という圧倒的な低手数料を提示しています。

100万円の資金調達をする場合、手数料が10%違うだけで10万円もの差が生まれます。

利益率の低い中小企業にとって、この差は決定的です。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

② オンライン完結(クラウドサイン)によるスピード感

日本中小企業金融サポート機構は「クラウドサイン」を導入しており、契約手続きがすべてオンラインで完結します。

わざわざオフィスに出向いたり、担当者と対面したりする必要がありません。

地方の事業者や、現場を離れられない個人事業主にとって、スマホ一つで契約できる利便性は高く評価されています。

③ 審査が柔軟で利用しやすい

- 「赤字決算」

- 「税金滞納」

- 「銀行リスケ中」

こうした状況では、銀行融資はほぼ絶望的です。

しかし、ファクタリングの審査対象は「利用者」ではなく「売掛先(取引先)の信用力」です。

そのため、利用者自身の財務状況が悪くても、しっかりとした売掛金さえあれば、高い確率で審査に通ります。

銀行に頼れない局面でも相談しやすい点は、大きな強みと言えるでしょう。

悪い評判・懸念点の真相

どんなに評価の高いサービスでも、すべての利用者が100%満足するとは限りません。

ただし、その多くは制度や仕組みを正しく理解していないことによる誤解であるケースがほとんどです。

ここでは、実際に見られる「悪い評判」とされる点について、その背景と実情を冷静に整理していきます。

① 手数料が高い

一部の口コミで「思ったより手数料が高かった」という声があります。

これは、最もリスクが高い(初回取引、2社間、売掛先の信用力が不明瞭など)ケースで上限に近い10%の手数料が適用されたためと考えられます。

それでも他社の相場(15%〜20%)よりは低いですが、1.5%という最低数値を期待しすぎるとギャップを感じるかもしれません。

② 個人相手の売掛金は使えない

これは日本中小企業金融サポート機構に限らずファクタリング業界全体のルールですが、売掛先が「個人」の場合は利用できません。(例:個人向けの学習塾、小売店など)。

「怪しい」「詐欺」という検索ワードの正体

怪しいと言われる最大の理由は、「あまりにも条件が良すぎる(手数料が安い)」ことへの逆説的な不安と、「金融=怖い」という潜在的なイメージです。

しかし、前述の通り「経営革新等支援機関」の認定を受けており、所在地や代表者情報も全て公開されています。

また、契約書の内容も明確であり、不当な手数料請求や押し貸しといった詐欺行為の報告は一切ありません。

「怪しい」は完全な風評であり、安心して利用できる機関であると断言できます。

【ケーススタディ】業種別・具体的な活用シミュレーション

実際にどのような場面で日本中小企業金融サポート機構が活用されているのか、具体的なシナリオを見てみましょう。

ケース1:建設業(法人)

【状況】

大型案件を受注したが、資材費と外注費の先出しが発生。

入金は翌々月末で、手元の資金が300万円不足。銀行融資は審査に2週間かかると言われ、間に合わない。【日本中小企業金融サポート機構の活用】

350万円分の売掛債権を「2社間ファクタリング」で売却。

手数料5%が引かれたが、申し込みの翌日には332万円が入金された。【結果】

無事に資材を発注し、工事を着工。

工期通りに完遂し、元請けからの信用を守ることができた。

ケース2:運送業(個人事業主)

【状況】

配送用トラックが故障し、修理費50万円が急遽必要に。

税金の支払いが遅れており、銀行や公庫の利用は難しい状況。【日本中小企業金融サポート機構の活用】

継続取引のある荷主(法人)への売掛金60万円をファクタリング。

個人事業主でも問題なく審査通過。【結果】

即日で修理費を捻出。

業務を止めることなく配送を継続でき、売上ダウンを回避できた。

ケース3:ITベンチャー(法人)

【状況】

創業2年目で赤字決算。

しかし、大手企業との取引が決まり、開発資金が必要。

コスト意識が高く、高い手数料は払いたくない。【日本中小企業金融サポート機構の活用】

取引先の理解が得られる関係だったため、「3社間ファクタリング」を選択。

1.5%という超低手数料で契約。【結果】

資金調達コストを最小限に抑えつつ、キャッシュフローを改善。

経営コンサルティングも同時に依頼し、翌期の黒字化計画を策定。

他の資金調達方法との徹底比較:なぜ日本中小企業金融サポート機構を選ぶのか?

資金調達には様々な選択肢があります。

ここでは、「銀行融資」「ビジネスローン」「他社ファクタリング」と日本中小企業金融サポート機構を比較し、その優位性を明確にします。

| 比較項目 | 日本中小企業金融 サポート機構 | 銀行融資 | ビジネスローン | 他社民間 ファクタリング |

|---|---|---|---|---|

| 入金スピード | 最短3時間 | 2週間〜1ヶ月 | 数日〜1週間 | 即日〜3日 |

| 審査対象 | 売掛先の信用 | 自社の信用・担保 | 自社の信用 | 売掛先の信用 |

| 手数料/金利 | 1.5%〜 (低コスト) | 年1%〜3% (非常に低い) | 年5%〜18% (高い) | 5%〜20% (高め) |

| 信用情報への影響 | なし (借入ではない) | あり (履歴に残る) | あり (履歴に残る) | なし |

| 経営サポート | あり (認定機関) | 一部あり | なし | ほぼなし |

銀行融資との使い分け

時間に余裕があり、自社の決算内容が良い場合は、金利が圧倒的に低い「銀行融資」や「日本政策金融公庫」を利用すべきです。

しかし、「つなぎ資金が今すぐ必要」「税金を滞納していて融資が受けられない」という場面では、日本中小企業金融サポート機構のファクタリングが唯一無二の解決策となります。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

ビジネスローンとの違い

ビジネスローンを多用すると、将来的に銀行から本融資を受けようとした際に「高金利のローンに手を出している自転車操業の会社」と見なされ、審査に不利になる可能性があります。

一方、ファクタリングは「売買」なので、信用情報に傷がつかず、銀行融資への悪影響がありません(※決算書の貸借対照表には影響しません)。

ファクタリングの仕訳について詳しく知りたい方は以下の記事を参考にしてください。

申し込みから入金までの流れ

実際に利用する際の流れをステップごとに解説します。

事前に流れを把握しておくことで、よりスピーディーな資金調達が可能になります。

公式サイトのフォームから申し込みます。

必要な情報は「会社名」「希望金額」「売掛金の額」など簡単な項目のみです。

この時点では契約は発生しません。

担当者から連絡があり、必要書類の提出を求められます。

スマホで撮影した画像やPDFをメールやLINE、専用フォームで送るだけでOKです。

- 通帳のコピー(表紙+直近3ヶ月分の入出金明細)

- 請求書・契約書・発注書など(売掛金の存在を証明するもの)

※決算書や登記簿謄本は「原則不要」ですが、場合によっては求められることもあります。

提出された書類をもとに審査が行われます。

審査のポイントは「売掛先が倒産しないか」「実在する取引か」の2点です。

審査通過後、買取金額と手数料が提示されます。

条件に合意したら、弁護士ドットコムが提供する電子契約サービス「クラウドサイン」にて契約を締結します。

メールで送られてくるURLをクリックし、同意するだけです。

印鑑証明書を用意する必要も、実印を押す必要もありません。

契約完了確認後、指定口座に即座に買取代金が振り込まれます。

最短で申し込みから3時間程度で完了します。

売掛先から利用者に入金があったら、その現金をそのまま日本中小企業金融サポート機構へ送金して取引完了です。

分割払いや期日の先延ばしは原則できませんので注意してください。

ファクタリングだけじゃない!経営サポートの真価

最後に、日本中小企業金融サポート機構を利用する隠れた最大のメリットをお伝えします。

それは「資金調達の先にある経営改善」まで付き合ってくれる点です。

一般的なファクタリング業者は「債権を買い取って終わり」です。

しかし、日本中小企業金融サポート機構は「経営革新等支援機関」として、以下のようなサポートを提供できます。

- 補助金・助成金の申請支援:

事業再構築補助金やものづくり補助金など、自社に合った補助金の提案と申請サポートを行い、返済不要な資金の獲得を目指します。 - M&A・事業承継:

後継者問題や事業の売却、買収に関する専門的なアドバイスが可能です。 - ビジネスマッチング:

日本中小企業金融サポート機構の広範なネットワークを活用し、新たな取引先の紹介を行うこともあります。

このロードマップを描けることが、日本中小企業金融サポート機構の真の価値と言えます。

日本中小企業金融サポート機構に関するよくある質問(FAQ)

- 売掛先が倒産して、売掛金が回収できなくなったら?

-

支払う必要はありません(償還請求権なし)。

万が一、売掛先が倒産して売掛金が回収不能になった場合、そのリスクは日本中小企業金融サポート機構が負担します。

利用者が代わりに支払う義務はありません。

つまり、ファクタリングは貸し倒れリスクの回避(保証)としても機能します。

- いくらから利用できますか?

-

少額からでも相談可能です。

多くのファクタリング会社が「最低50万円~」などの制限を設けていますが、日本中小企業金融サポート機構は個人事業主などの小規模なニーズにも対応しており、数十万円単位の少額債権でも柔軟に対応してくれます。

- 創業したばかりですが利用できますか?

-

はい、利用可能です。

「入金予定の確定した売掛金」さえあれば、創業1ヶ月目でも利用可能です。

- 債権譲渡登記は必要ですか?

-

状況に応じて相談可能です。

2社間ファクタリングでは債権譲渡登記(法務局への登録)を求められることが一般的ですが、登記を行うと誰でも閲覧可能になるため、事実上の秘密保持ができなくなります。

日本中小企業金融サポート機構では、登記を留保(しない)形での契約も柔軟に対応していますので、担当者に相談してください。

ファクタリングの債権譲渡について詳しく知りたい方は以下の記事を参考にしてください。

あわせて読みたい ファクタリングと債権譲渡の違いを徹底解説!債権譲渡登記の必要性やメリット・デメリット 「ファクタリングと債権譲渡の仕組みの違いは?」「どの場面でどちらを利用したらよいの?」 ファクタリングと債権譲渡に関するこのような悩みを解決します。 ファクタ…

ファクタリングと債権譲渡の違いを徹底解説!債権譲渡登記の必要性やメリット・デメリット 「ファクタリングと債権譲渡の仕組みの違いは?」「どの場面でどちらを利用したらよいの?」 ファクタリングと債権譲渡に関するこのような悩みを解決します。 ファクタ…

結論:日本中小企業金融サポート機構は、まず最初に相談すべき「駆け込み寺」

ここまで解説してきた通り、日本中小企業金融サポート機構は「怪しい」「危ない」といった口コミとはまったく異なり、国の認定を受けた一般社団法人として、制度面・運営面ともに高い信頼性を備えた支援機関です。

営利目的のファクタリング会社とは立ち位置が異なり、利用者の状況を丁寧にヒアリングしたうえで、無理のない資金調達方法を一緒に考えてくれる点が大きな特徴です。

単に資金を調達して終わりではなく、「なぜ資金繰りが厳しくなっているのか」「今後どう改善していくべきか」といった中長期的な視点でのアドバイスも受けられるため、初めて資金調達を検討する人でも安心して相談できます。

「銀行融資は断られた」「どこに相談すればいいかわからない」と悩んでいる段階でこそ、日本中小企業金融サポート機構のような公的認定を受けた支援先に相談する価値があります。

資金繰りで行き詰まる前に、まずは話を聞いてもらうその最初の一歩として、非常に心強い存在と言えるでしょう。

ファクタリングonline 編集部

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!