事業を継続・拡大していく上で、多くの経営者が直面するのが「資金繰り」の問題です。

帳簿上は黒字でも、入金タイミングのズレによって手元資金が不足すれば、事業継続が難しくなるケースもあります。

こうした課題を解決する手段として近年注目されているのが、売掛金を早期に現金化できる「ファクタリング」です。

中でも、スピード感と柔軟な対応、分かりやすい手数料体系で支持を集めているのが「MSFJファクタリング」です。

本記事では、MSFJファクタリングの特徴や仕組み、他社との違い、利用時のポイントまでを分かりやすく解説します。

ファクタリングとは? 資金調達の基礎知識と法的根拠

MSFJファクタリングの詳細に入る前に、まずは「ファクタリング」という金融取引の全体像を正しく理解しましょう。

日本ではまだ「怪しいものではないか?」と誤解されることもありますが、欧米では古くから一般的な資金調達手段であり、日本でも経済産業省が利用を促進している正当な商取引です。

ファクタリングの定義と仕組み

企業が商品やサービスを提供した際に発生する「代金を後で受け取る権利(売掛金)」をファクタリング会社に売却し、手数料を差し引いた金額を早期に現金化するサービスを指します。

融資(借入)との決定的な違い

- 信用情報の扱い

借入ではないため、利用しても信用情報機関(CICやJICCなど)に履歴は残りません。

また、今後の銀行融資審査に悪影響を与えることもありません。 - 審査の対象

融資は「借りる会社(自社)」の返済能力を審査しますが、ファクタリングは「売掛先(取引先)」の支払能力を審査します。

そのため、自社が赤字でも利用可能です。 - 担保・保証人

売買契約であるため、担保や連帯保証人は原則不要です。

ファクタリングと融資の違いについて詳しく知りたい方は以下を参考にしてください。

「2社間」と「3社間」の詳細なフロー比較

ファクタリングには大きく分けて2つの契約形態があります。

MSFJファクタリングでは主に「2社間ファクタリング」が利用されますが、両者の違いを理解しておくことが重要です。

ファクタリングの仕組みについて詳しく知りたい方にご参考にしてください。

① 2社間ファクタリング(MSFJの主力)

2社間ファクタリングとは、「利用者」と「ファクタリング会社」だけで契約を行う仕組みです。

- 利用者が売掛金(請求書)をファクタリング会社に売る

- すぐに現金を受け取れる

- 後日、取引先から利用者に入金

- 利用者がその入金分をファクタリング会社へ支払う

- 取引先に一切知られない

- 「資金繰りが悪いのでは?」といった 信用不安を持たれる心配がない

- ファクタリング会社側は 「入金されたお金を利用者が支払わない」リスクを負う

- そのため、3社間ファクタリングより手数料はやや高め

② 3社間ファクタリング

3社間ファクタリングは、「利用者」「ファクタリング会社」「取引先」の3社で契約する方法です。

- 利用者が取引先に 「売掛金をファクタリング会社へ譲渡した」ことを通知

- 取引先がその内容を承諾

- 支払期日に、取引先からファクタリング会社へ直接入金

- 取引先から直接入金されるため、 未回収リスクがほぼない

- その結果、手数料が非常に安い(目安:1〜5%)

- 取引先に資金調達している事実が伝わる

- 場合によっては、 今後の取引や信用面に影響する可能性がある

- 承諾手続きが必要なため、 現金化までに時間がかかりやすい

償還請求権なし(ノンリコース)の重要性

MSFJファクタリングを利用する上で非常に重要なのが、「償還請求権なし(ノンリコース)」という契約条件です。

つまり、ファクタリングを利用することで、資金調達と同時に「取引先の貸倒れリスクの回避(リスクヘッジ)」も実現できるのです。

これは銀行融資にはない、ファクタリングならではの強力なメリットです。

ファクタリングの償還請求権について詳しく知りたい方は、以下を参考にしてください。

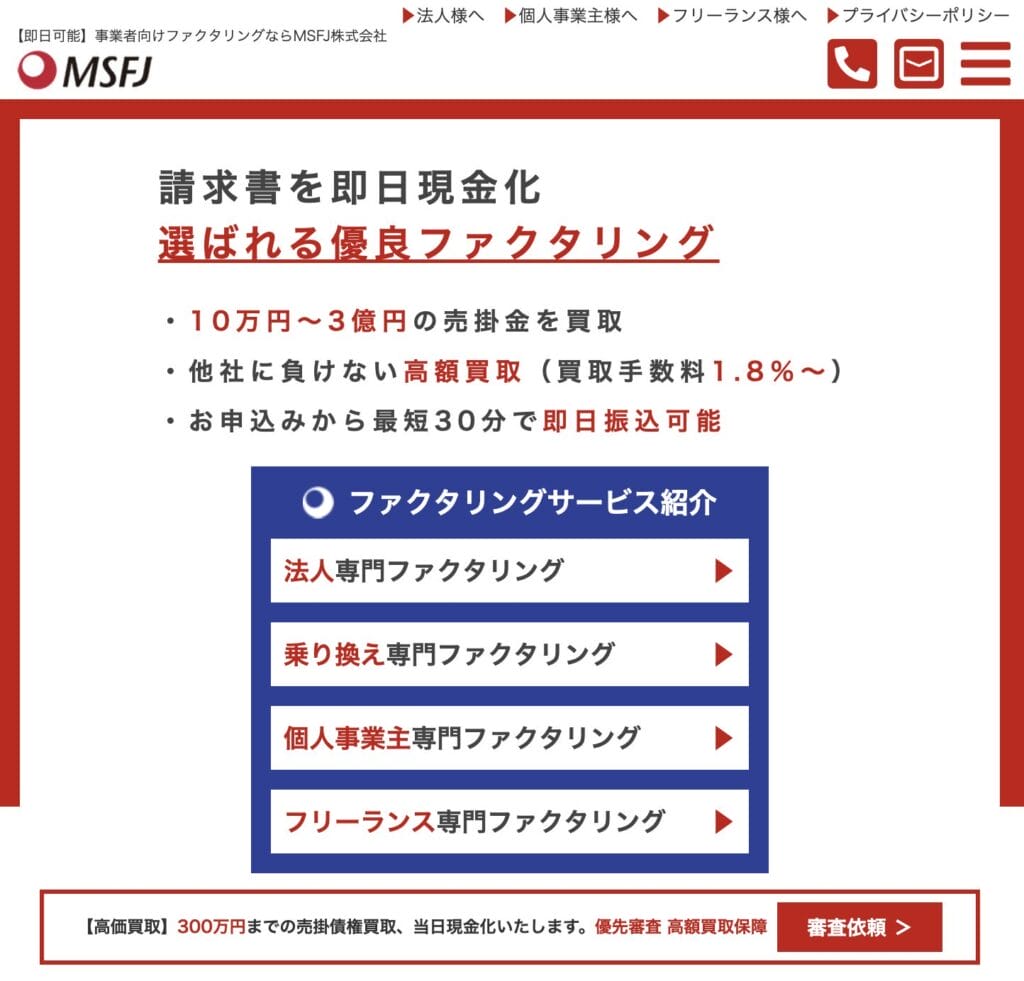

MSFJファクタリングとは? 特徴と独自性を深掘り

MSFJ

MSFJ株式会社

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短30分 |

| 買取限度額 | 10万円〜3億円 |

| 手数料 | 1.8%〜 |

| 必要書類 | 請求書 本人確認書類 通帳のコピー 発注書(法人または乗り換えの場合) |

市場には数多くのファクタリング会社が存在しますが、なぜMSFJが選ばれているのでしょうか。

MSFJ株式会社(2017年設立)は、IT技術を活用したオンライン完結型のサービスで急成長している企業です。

その特徴を詳しく分析します。

業界最速クラス「最短30分」の入金スピード

多くのファクタリング会社が「即日対応」を謳っていますが、実際には朝一番に申し込んで夕方に入金、あるいは翌日になるケースも少なくありません。

MSFJは、審査プロセスにAIや独自のスコアリングシステムを導入し、業務フローを徹底的に効率化しています。

「今日の15時までに振込をしないと手形が不渡りになる」「現場の職人への支払いが今すぐ必要」といった、一刻を争う経営危機において、このスピードは命綱となります。

圧倒的な手数料の低さと明朗会計

ファクタリング業界の課題の一つに「手数料の不透明さ」があります。

MSFJは以下の点を徹底しています。

- 手数料1.8%〜9.8%

2社間ファクタリングとしては業界最低水準です。 - 追加費用ゼロ

手数料以外の名目(事務手数料、手付金など)での請求は一切ありません。 - 見積もり後の変更なし

契約直前になって条件が悪化するといった不誠実な対応がありません。

ファクタリングの手数料について詳しく知りたい方は以下を参考にしてください。

他社からの乗り換えで手数料50%ダウン

MSFJの独自性が光るのが「乗り換え専用プラン」です。

「今のファクタリング会社の手数料が高い(15%〜20%取られている)」「担当者の対応が遅い」といった不満を持つ事業者にとって、コスト削減の大きなチャンスとなります。

債権譲渡登記の留保が可能

しかし、登記を行うと登記情報に履歴が残り、誰でも閲覧可能になるため、銀行や取引先に知られるリスクがゼロではありません。

MSFJでは、審査内容によっては「債権譲渡登記なし(留保)」での契約が可能です。

特に個人事業主や、秘密厳守を徹底したい法人にとって、登記不要で利用できる点は大きなメリットです。

債権譲渡登記について詳しく知りたい方は以下の記事を参考にしてください。

MSFJが提供する5つのプラン詳細

MSFJは、利用者の事業規模や属性に合わせて細分化されたプランを提供しています。

それぞれの特徴を理解し、自社に最適なプランを選びましょう。

| プラン名 | 買取可能額 | 手数料 | スピード | おすすめの事業者 |

|---|---|---|---|---|

| 法人向け プレミアム | 〜5,000万円 | 1.8%〜6.8% | 最短1営業日~ | 手数料を極力抑えたい法人。 大口債権の現金化。 |

| 法人向け クイック | 〜300万円 | 3.8%〜9.8% | 1営業日 | とにかく急いでいる法人。 少額〜中規模の資金調達。 |

| 個人事業主 専門プラン | 10万〜500万 | 3.8%〜9.8% | 最短即日 | 確定申告書の用意がある個人事業主。 少額利用も歓迎。 |

| フリーランス 専門プラン | 10万〜5,000万 | 3.0%〜10% | 最短60分 | ITエンジニア、Webデザイナーなど。 審査通過率92.5%の実績。 |

| 建設業界 専門プラン | 10万〜5,000万 | 1.8%〜10% | 最短60分 | 工期遅れ、資材高騰などの業界事情を 理解してほしい建設業者。 |

MSFJファクタリングのメリットとデメリット

サービスの良い面だけでなく、注意すべき点も包み隠さず解説します。

これらを天秤にかけ、自社に合うかを判断してください。

導入による6つのメリット

ファクタリングを導入することで、単なる「一時的な資金調達」にとどまらず、事業運営そのものを安定させる効果が期待できます。

ここでは、導入によって得られる代表的な6つのメリットを具体的に解説します。

キャッシュフローの劇的な改善

入金サイトが60日や90日といった長期の売掛金を、支払期日を待たずに現金化できる点は最大のメリットです。

手元資金に余裕が生まれることで、仕入れや外注費の支払い、広告投資などをタイミングよく行えるようになり、事業の成長スピードを落とさずに済みます。

資金不足による機会損失を防げる点は、経営上非常に大きな価値があります。

財務体質の健全化(オフバランス化)

ファクタリングは融資ではないため、借入金として計上されません。

自己資本比率の悪化を防げるため、将来的に銀行融資や公的融資を検討する際にも、評価を下げにくいというメリットがあります。

ファクタリングの仕訳について詳しく知りたい方は以下の記事を参考にしてください。

審査の柔軟性(赤字・税金滞納でも可)

MSFJの審査は、利用者自身ではなく「売掛先の信用力」を重視します。

税金や社会保険料の滞納がある場合でも相談できる点は、他の金融機関にはない大きな特徴です。

オンライン完結の手軽さ

従来のファクタリングでは、来店や対面での面談が必要なケースが一般的でした。

MSFJではクラウドサインなどの電子契約を活用し、申込から契約までをすべてオンラインで完結できます。

地方の企業や、多忙で外出が難しい経営者にとって、時間と手間を大幅に削減できる点は大きな利点です。

個人事業主・フリーランスへの厚いサポート

多くのファクタリング会社が法人限定である中、MSFJは個人事業主やフリーランスにも対応しています。

事業規模が小さいからといって選択肢が狭まらない点は、利用者にとって安心材料となります。

担保・保証人が不要

ファクタリングは売掛金の買取であるため、不動産などの担保や経営者個人の連帯保証は不要です。

万が一、事業がうまくいかない状況になっても、個人資産に直接影響が及びにくい仕組みとなっています。

リスクを最小限に抑えながら資金調達できる点は、経営判断を行ううえで重要なポイントです。

知っておくべき3つのデメリット・注意点

ファクタリングは資金繰りを大きく改善できる一方で、万能な手段ではありません。

メリットだけを見て導入すると、コスト面や資金計画で後悔するケースもあります。

ここでは、MSFJを含むファクタリング全般に共通する「事前に理解しておくべきデメリット・注意点」を3つに整理して解説します。

① 手数料コストが発生する

ファクタリングは融資ではないため、金利ではなく「手数料」という形でコストがかかります。

たとえば手数料5%で1か月後に回収する場合、年利換算では約60%に相当します。

また、利益率の高い案件や、先行投資によって確実にリターンが見込める場面に限定して利用することで、コスト負担を正当化しやすくなります。

② 買取上限額の制限

MSFJのプレミアムファクタリングは最大5,000万円まで対応していますが、数億円規模の資金調達には向いていません。

こうした場面では、銀行融資や日本政策金融公庫、あるいはベンチャーキャピタル(VC)など、他の資金調達手段と併用・比較する視点が欠かせません。

ファクタリングはあくまで「短期・機動的な資金調達」と位置づけるのが現実的です。

③ 3社間ファクタリングへの対応は限定的

MSFJは、スピードと取引先への非通知を重視した2社間ファクタリングに特化しています。

そのため、取引先の承諾を得ることで手数料を大きく下げられる「3社間ファクタリング」を積極的に利用したい場合には、選択肢が限られる点に注意が必要です。

スピード・秘密性・コストのどれを優先するかを整理したうえで選ぶことが重要です。

業種別活用シミュレーション:どんな時に役立つ?

実際にどのような企業がMSFJを利用し、危機を乗り越えているのでしょうか。

具体的なシミュレーションを紹介します。

ケース1:建設業(年商8,000万円・法人)

公共工事を受注したが、資材価格の高騰により先出しの材料費が不足。

工事代金の入金は3ヶ月後。

手持ちの民間工事の売掛金300万円をMSFJで資金化。

手数料は5%(15万円)。

即日285万円を調達し、資材を購入。

工期通りに完工し、公共工事の入金によって資金繰りが完全に正常化した。

銀行融資を待っていたら工期に間に合わず、信用を失うところだった。

ケース2:ITフリーランス(エンジニア)

大手企業からの受託開発を行っているが、支払いは「月末締め翌々月末払い(60日サイト)」。

外注ライターへの支払いや自身の生活費が一時的にショート。

80万円の請求書をフリーランス専門プランで資金化。手数料は4%(3.2万円)。

オンラインで申し込みから2時間後に入金確認。

外注費を滞りなく支払い、次のプロジェクトにも着手できた。

少額でも丁寧に対応してもらえた点が決め手となった。

ケース3:運送業(年商1.2億円・法人)

燃料費の急騰とトラックの故障が重なり、突発的に200万円の修理費が必要になった。

税金を分納中のため銀行融資は絶望的。

継続取引のある荷主への売掛金を資金化。

税金滞納中だったが、売掛先の信用力が高かったため問題なく審査通過。

車両をすぐに修理し、業務への支障を防いだ。

これを機にMSFJへ乗り換え、以前利用していたファクタリング会社より手数料を50%削減することに成功した。

MSFJファクタリング利用の具体的ステップと審査対策

ここでは、実際に申し込む際の流れと、審査にスムーズに通過するための「コツ」を伝授します。

申し込みから入金までの詳細フロー

公式サイトの「無料見積もり」または「申し込みフォーム」から、会社名、希望金額、連絡先などを入力します。

MSFJから連絡があり、必要書類の提出を求められます。

スマホで撮影した画像やPDFをメールや専用フォームで送るだけで完了します。

- 身分証明書(運転免許証など)

- 請求書・見積書・発注書(成因証書)

- 通帳のコピー(直近3ヶ月〜6ヶ月分)※表紙を含む

- 決算書(法人)または確定申告書(個人)一式

提出書類をもとに審査が行われます。

審査結果と手数料(買取額)が提示されます。

条件に納得すれば、オンライン上で契約を締結します。

紙の契約書を郵送する手間はありません。

契約完了後、即座に指定口座へ送金されます。

15時を過ぎていても、対応銀行によっては当日着金が可能です。

審査通過率を高める3つのポイント

MSFJの審査通過率は90%以上と非常に高いですが、以下のポイントを押さえることで、より確実かつ低手数料での契約が可能になります。

1. 請求書と入金履歴の整合性を示す

最も重要なのは「この売掛金は実在するのか?」という点です。

請求書だけでなく、過去にその取引先から入金があった通帳の履歴をセットで提出することで、架空債権ではないことの強力な証明になります。

2. 信用力の高い売掛金を選ぶ

審査対象は「売掛先」です。

上場企業や公的機関、あるいは業歴の長い安定企業の売掛金を選ぶと、審査スピードが上がり手数料も安くなります。

3. 誠実な対応を心がける

ヒアリングの際、資金繰りの状況を隠さずに話すことが重要です。

「他社も利用しているか」「税金の滞納はあるか」などの質問に嘘をつくと、信用を失い審査落ちの原因になります。

MSFJは事情を汲んでくれる会社ですので、正直に相談しましょう。

他社比較:MSFJは「選ぶべきファクタリング会社」か?

主要なファクタリング会社やサービスタイプと比較し、MSFJの立ち位置を明確にします。

| 比較項目 | MSFJ | 大手老舗A社 | 新興AI系B社 |

|---|---|---|---|

| スピード | 最短30分〜60分 | 最短翌日〜3日 | 最短60分 |

| 手数料(2社間) | 1.8%〜9.8% ※追加費用なし | 5%〜20% +事務手数料等 | 2%〜10% |

| 対象者 | 法人・個人事業主 フリーランス | 法人のみ | 法人・個人事業主 |

| 契約方式 | オンライン完結 | 対面面談必須 | オンライン完結 |

| 柔軟性 | 非常に高い (赤字・滞納OK) | 厳格(決算書重視) | AI審査による自動判定 |

- 大手老舗企業との比較

MSFJはスピードと手数料の安さ、オンライン完結の手軽さで圧倒的に有利です。

対面での安心感を求めない限り、MSFJを選ぶメリットが大きいです。 - 新興AI系企業との比較

スピード面では互角ですが、MSFJは「建設業特化」「乗り換え割」といった、より人間の判断に近い柔軟なプランニングができる点で差別化されています。

機械的なAI審査で落ちた場合でも、MSFJなら相談に乗ってくれる可能性があります。

MSFJの評判に関するよくある質問

- 取引先にバレずに利用できるというのは本当ですか?

-

はい、本当です。

MSFJが提供する「2社間ファクタリング」では、取引先への通知や承諾は一切不要です。

契約はお客様とMSFJの間だけで完結します。

また、債権譲渡登記を留保(登記しない)対応も可能なため、登記情報から知られる心配も最小限に抑えられます。

債権譲渡登記の詳細について詳しく知りたい方は、以下を参考にしてください。

あわせて読みたい ファクタリングと債権譲渡の違いを徹底解説!債権譲渡登記の必要性やメリット・デメリット 「ファクタリングと債権譲渡の仕組みの違いは?」「どの場面でどちらを利用したらよいの?」 ファクタリングと債権譲渡に関するこのような悩みを解決します。 ファクタ…

ファクタリングと債権譲渡の違いを徹底解説!債権譲渡登記の必要性やメリット・デメリット 「ファクタリングと債権譲渡の仕組みの違いは?」「どの場面でどちらを利用したらよいの?」 ファクタリングと債権譲渡に関するこのような悩みを解決します。 ファクタ… - 給料ファクタリングとは違うのですか?

-

全く違います。

給料ファクタリングは個人(給与所得者)を対象とした貸金業法違反の疑いがある違法サービスですが、MSFJが提供するのは事業者(法人・個人事業主)が保有する事業上の「売掛金」を対象とした、合法的かつ正当な商取引です。

安心してご利用ください。

個人給料ファクタリングについて詳しく知りたい方は、以下を参考にしてください。

あわせて読みたい【違法リスクあり】個人給料ファクタリングとは?給料を前借りできる仕組みや違法性、困った時の相談窓… 給与債権を買い取る「給料ファクタリング」は違法とされています。 しかし、次の給料まで資金が持たないと生活や様々な支払いができなくなってしまうでしょう。 「次の… - 地方在住ですが、東京のオフィスに行く必要はありますか?

-

来店の必要は一切ありません。

北海道から沖縄まで、日本全国どこからでもオンラインでお申し込み・ご契約が可能です。

対面での面談を希望される場合を除き、電話とWebのみで完結します。

- 土日祝日でも資金調達できますか?

-

MSFJの営業は平日が基本となります。

ただし、Webからの申し込みは24時間365日受け付けています。

週末に資金が必要になりそうな場合は、金曜日の早い時間帯に申し込むか、事前に相談しておくことで、スムーズな入金が可能になります。

まとめ:MSFJファクタリングで事業の未来を切り拓く

ここまで、MSFJファクタリングについて多角的に解説してきました。要点を整理します。

- MSFJは「最短30分」という圧倒的なスピードで急な資金需要に応える。

- 手数料は1.8%〜と業界最低水準であり、追加費用も一切かからない。

- 法人だけでなく、個人事業主やフリーランスも積極的に支援している。

- 赤字決算や税金滞納中でも、売掛先さえしっかりしていれば利用可能。

- 2社間ファクタリングに特化し、取引先に知られずに資金調達ができる。

資金繰りの悩みは、経営者の精神を削り、本業への集中力を奪います。

しかし、手元にある「売掛金」という資産を有効活用すれば、借金を増やすことなく、その悩みから解放される可能性があります。

MSFJファクタリングは、単なる資金調達業者ではなく、事業の継続と成長を支えるパートナーとなり得る存在です。

「今はまだ大丈夫」という方も、万が一の時のための選択肢として、まずは無料見積もりで自社の売掛金がいくらになるかを確認しておくことを強くおすすめします。

迅速な判断と行動が、会社の未来を守ります。MSFJファクタリングを活用し、盤石なキャッシュフロー体制を築き上げてください。

ファクタリングonline 編集部

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!